Italiano

Italiano English

English

La scorsa settimana si è chiusa con un nuovo record per l’S&P 500 (+0.4% venerdì) e per il Nasdaq 100 (+0.71%). Sembra scontato, ma giovedì pomeriggio non lo era tanto, con l’S&P in calo di oltre l’1.5%, nella prima parte di seduta. Al solito, il dip è stato rapidamente comprato. Come i precedenti, anche prima dei precedenti, se pensiamo che anche il giorno prima della correzione si era avuta una chiusura record.

Personalmente, continuo ad avere l’impressione che, con l’earning seson che inizia domani, il livello di 4.400 di S&P potrebbe rivelarsi una soglia difficile da superare. E’ una view che si basa principalmente su quanto visto nelle 2 precedenti occasioni, che hanno in comune con questa una sorprendente tenuta delle attese di EPS, favorita da una prevalenza di revisioni al rialzo delle stime (80% netto) e un ratio storicamente bassissimo di profit warning., Un segnale che il management di Corporate America anche questa volta è molto a suo agio con le stime, e quindi le sorprese posiutive potrebbero essere analoghe a quelle di Q4 2020 e Q1 2021. Come la tattica di “buy dips”, anche la roadmap degli ultimi 6 mesi potrebbe rivelarsi ancora valida. Anche perchè i motivi di perplessità sulle prospettive non mancano, con la variante Delta che fa salire i casi e qualche segnale di perdita di momentum macro, seppure ancora da confermare. E una data potenziale di annuncio di tapering che si avvicina: il simposio di Jackson Hole si terrà trà il 26 e il 28 Agosto, e visto da molti come un occasione ideale per una comunicazione del genere.

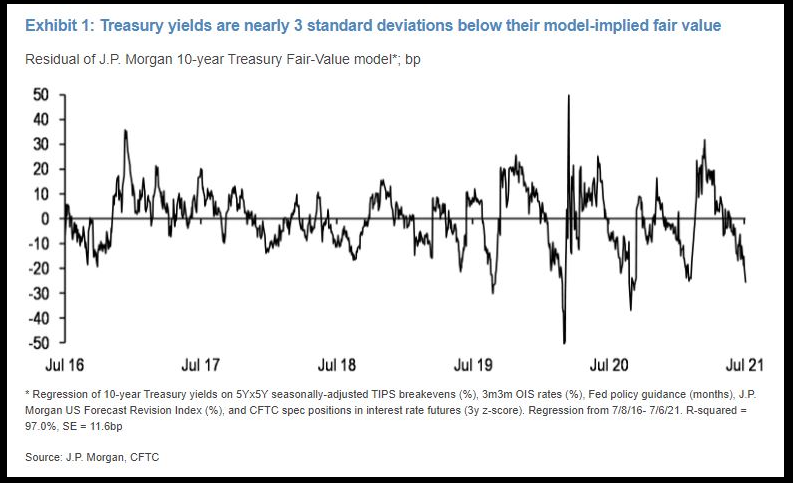

Il modesto rimbalzo dei rendimenti dei bonds di venerdì non ha modificato di molto la sostanza, che vede i tassi (1.35% il 10 anni treasury) su livelli estremamente bassi rispetto a quanto indicherebbe il quadro macro e inflattivo, anche fattorizzando un eventuale deterioramento. Il modello di JPM colloca il tasso a 10 anni a 3 standard deviations dal fair value.

Vedremo se sarà il modello ad adeguarsi, o il rendimento nelle prossime settimane. Tra oggi e domani abbiamo aste per 120 bln $( oggi 3 anni e 10 anni per rispettivamente 58 e 38 bln $ e domani 24 bln di 30y) . Sarà interessante vedere come il mercato li assorbe.

La seduta asiatica ha fattorizzato il bel rimbalzo degli indici occidentali venerdì. Piuttosto brusco il rimbalzo di Tokyo finalmente, trainato da ciclici e materiali. Vi avrà forse avuto un ruolo il dato di maggio dei Core machine orders (+7.8% sul mese da prec +0.6% e vs stime per +2.4%). Anche il PPI è risultato leggermente superiore alle attese, a +0.6% a Giugno. Bene anche le “A” shares cinesi, trainate dal tech. Degli altri indici solo Mumbai è rimasta al palo.

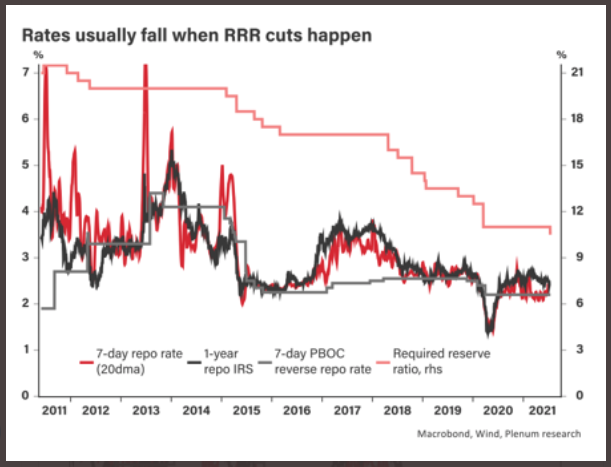

In generale, un aiuto all’area è venuto dall’improvviso taglio della riserva obbligatoria bancaria cinese, di 50 bps, decisa alal fine della scorsa settimana, con entrata in vigore Giovedì. Recentemente il clima macro si stava incupendo parecchio in Cina, e conseguentemente nell’area asiatica, ma questa mossa ridà un po’ di supporto, anche perchè, di solito questi movimenti non restano isolati, anzi, avvengono in serie e accompagnati da altre misure di easing, come mostra questo grafico.

la stessa PBOC ha definito in 1 trilione di yuan l’ammontare di liquidità liberata nel sistema, a supporto in particolare della piccola e media impresa. Trattandosi di liquidità, l’azionario ne dovrebbe trarre supporto immediato. Certo, è probabile che i dati macro di Giugno, in pubblicazione Giovedì, risultino parecchio mediocri.

Al solito rinviamo i numeri sul covid a più avanti nella settimana, ma nel frattempo il quadro sembra deteriorarsi, come casi, con un esplosione in Olanda di 10 volte nel tasso settimanale che ha indotto le autorità a ripristinare misure di contenimento ( link ). Ecco un commento del FT ( link ). A Tokyo hanno confermato lo stato di emergenza e gli stati olimpici vuoti. In UK però i numeri di ospedalizzazioni (ieri 563) e morti (ieri 6) restano per ora bassi rispetto ai casi, anche se stanno salendo in percentuale ( link ).

La seduta europea è partita con un tono un po’ consolidativo, dopo il rimbalzo di venerdì. I tassi in mattinata sono tornati a correggere, per motivi non evidenti (al di la delle news covid del week end, e di qualche commento dovish del membro Fed Barkin) cosa che, al solito, ha messo di pessimo umore il settore bancario e frenato un po’ gli indici generali. La performance dei cambi è rimasta abbastanza erratica, da tipico lunedì estivo. Ad agitare moderatamente la divisa unica e supportare i bonds, delle dichiarazioni della Lagarde nel week end dai toni sibillini, che annunciano cambi di stance per il prossimo meeting.

*ECB’S LAGARDE SEES JULY POLICY CHANGE, POSSIBLE 2022 MEASURES

*LAGARDE SAYS ECB POLICY GUIDANCE WILL BE REVISITED ON JULY 22

*LAGARDE: PEPP MAY BE FOLLOWED BY ‘TRANSITION INTO A NEW FORMAT’

Nel pomeriggio il sentiment consolidativo ha lasciato il posto ad un mood più costruttivo. Difficile indicare un motivo preciso, al di la del fatto che Wall Street dalle prime battute ha dato l’impressione di voler costruire sopra il record di Venerdì. L’impressione è che al movimento abbia contribuito la tendenza dei rendimenti a recuperare nel run up verso le aste dei treasury a 3 3 10 anni, che ha ridato un pò di verve ai reflation trade e ai settori bancari (tra l’altro nei prossimi 2 giorni riportano JP Morgan, Goldman, bank of America, Citigroup e Wells Fargo). Sta di fatto che New York si è incamminata al rialzo e gli indici europei hanno accelerato, visto che a differenza dell’azionario USA dovevano ancora recuperare parte della discesa di Giovedì.

La chiusura vede quindi progressi discreti per gli indici continentali, in un contesto di rendimenti che calano marginalmente nei paesi core e moderatamente nei periferici. Il rimbalzo dei rendimenti USA offre un minimo di supporto al Dollaro e ne sottrae un po’ alle commodities. Wall Street sembra incamminarsi verso un nuovo record in contesto di price action estremamente tranquilla e un clima di attesa per gli eventi dei prossimi giorni.

Che non sono pochi: domani abbiamo il CPI USA di Giugno, atteso in rallentamento al 4.9% anno su anno, ma con il dato core ad un 4% che manca dal Gennaio 1992. Oltre a questo report abbiamo il NFIB small business optimism di Giugno e il trade balance cinese di Giugno. Inoltre abbiamo le trimestrali di JPM e Goldman.

Mercoledì abbiamo i prezzi alla pproduzioine USA di Giugno, il beige Book FED e un dicorso di Powell, oltre alle trimestrali di Citi, Wells Fargo e BofA.

Giovedì abbbiamo l’infornata di dati cinesi (aprire l’ombrello) con GDP del secondo trimestre e retail sales, investimenti e produzione industriale di Giugno. Abbiamo poi in US i sussidi alla disoccupazione ela prima survey manifatturiera di luglio. l’Empire NY Fed. Come trimestrali Morgan Stanley, e BNY Mellon. Venerdì chiudiamo con le retail sales USA di Giugno.