Italiano

Italiano English

English

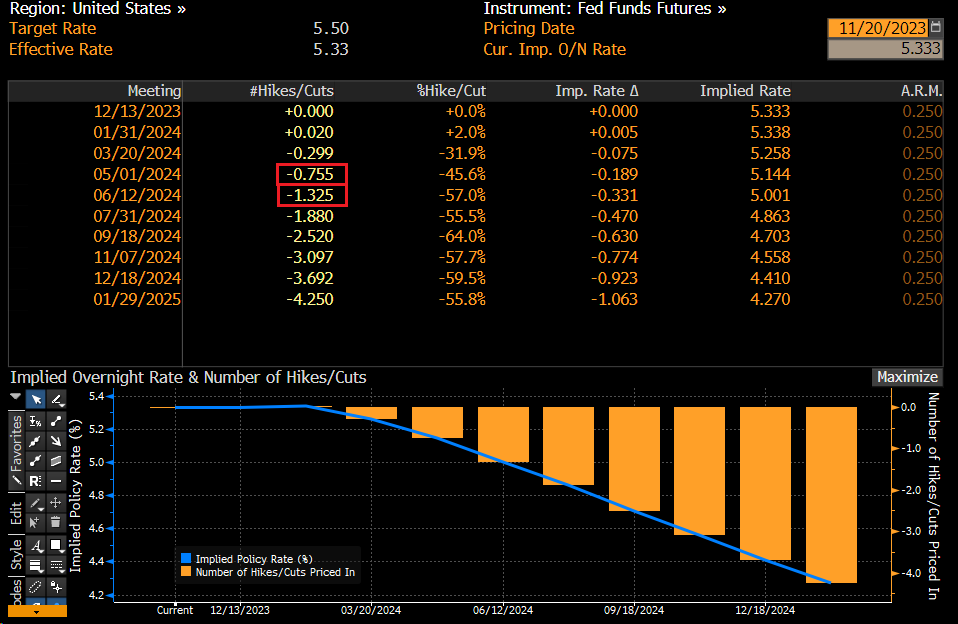

Chiusura marginalmente positiva per Wall Street venerdì, con l’S&P 500 in progresso di 0.13% e il Nasdaq 100 appena di uno 0.03%. Bene il Russell 2.000 Small Caps, che ha messo su l’1.35%, portando il rimbalzo sulla settimana al 5.4%, contro il 2.2% dell’S&P 500 e il 2% del Nasdaq 100. Il movimento è principalmente dovuto al CPI USA sotto attese, e ai dati in generale deboli, che hanno alimentato la speranza che la Fed abbia definitivamente chiuso con i rialzi, e che l’inflazione in calo le permetta qualche taglio nel 2024: ormai anche al FOMC di maggio la probabilità di un taglio scontata dalla Fed Funds strip è ben superiore al 50%, ovvero al 75%, e un taglio è scontato comodamente a Giugno, insieme ad un 30% di probabilità che siano 2.

La seduta asiatica ha riflesso più o meno questo sentiment, con le sole Tokyo e Mumbai a mostrare un calo. Il Nikkei però prima che comparissero le prese di beneficio aveva brevevente ritoccato al rialzo il massimo da 33 anni. Molto bene oggi Hong Kong e le “H” shares cinesi, con prestazioni attorno al +2%. Meno arzille le “A” shares che hanno mostrato progressi moderati insieme a Vietnam, Sydney e Jakarta. Bene Seul, +0.8%, e invariata Taiwan.

Dietro la forza delle “H” shares e del Hang Seng sembrano esserci almeno in parte altre indiscrezioni di un ulteriore round di supporto all’agonizzante settore immobiliare nazionale, e mano ai problemi di finanziamento dei Governi locali, altro problema strutturale dell’economia cinese. (link China vows to support property sector, tackle local debt).

** CHINA DRAFTS WHITE LIST OF 50 DEVELOPERS FOR FINANCING BOOST – BBG

Le banche cinesi poi hanno mantenuto i Prime Rate invariati, in linea con quanto indicato dalla PBOC la scorsa settimana.

La seduta europea è iniziata con un sentiment positivo a margine, ma in realtà con i principali indici privi di direzionalità e con attività ridotta (a fine giornata il range dell’Eurostoxx 50 sarà dello 0.4%). Fa eccezione l’Italia, che ha visto da subito un bel progresso, favorito dall’azione di Moody’s venerdì sera a mercati chiusi. L’agenzia di rating, il cui parere era temuto visto, che l’Italia occupava l’ultimo gradino dell’investment grade con outlook negativo, ha confermato il rating e alzato l’outlook a “stable”. I principali motivi di questo oucome sono la stabilizzazione dell’economia e un sistema bancario più robusto. Inoltre, riguardo ai rischi elencati in passato da Moody’s sul paese, quelli legati all’energia sono parzialmente rientrati, mentre il PNRR dovrebbe fornire un supporto, anche se i rischi sull’ implementazione rimangono considerevoli.

Quest’azione rimuove un rischio per lo spread, ovvero che una delle maggiori agenzie di rating portasse l’Italia a High Yield, un’eventualità che avrebbe sicuramente avuto un impatto sulla domanda, almeno nel breve. Detto questo, il mercato aveva abbastanza mangiato la foglia di recente su questo tema. Infatti la reazione è stata educata oggi, circa 4 bps di calo dello spread sui 10 anni, che vengono comunque a coronare un periodo di significativo restringimento.

Come osservato in passato, il rientro dello spread, oltre che l’evaporare del rischio rating, ha riflesso anche il calo della volatilità su tassi, visto che il BTP è un emittente ad alto beta, e il repentino miglioramento del sentiment sui risk asset in generale.

La mattinata non proponeva molto in termini di dati. Il PPI tedesco di ottobre è uscito praticamente in linea con le attese, confermando la deflazione dei prezzi alla produzione in aggregato, che presumibilmente è andata a puntellare i margini delle aziende in questa fase di domanda in calo.

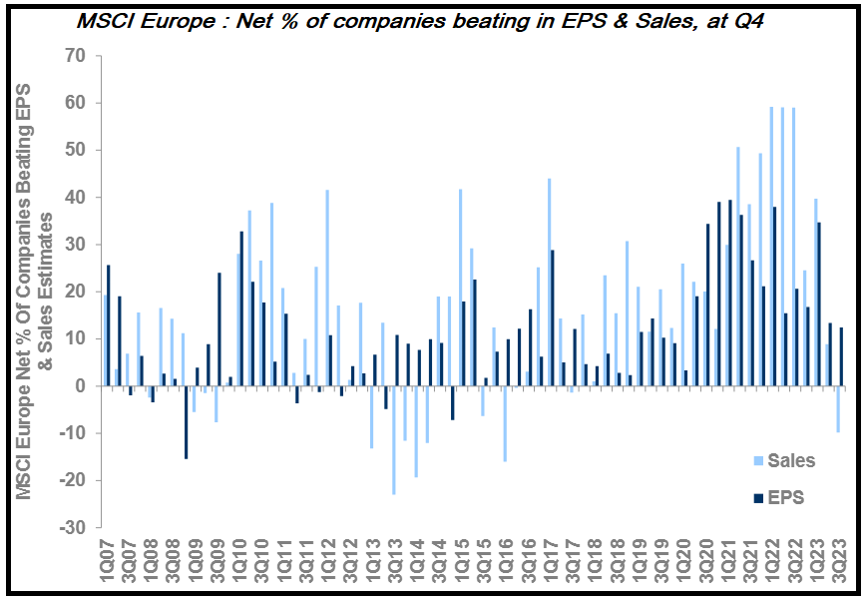

Da cosa si vede che la domanda è in calo? dal fatto che, per la prima volta dal 2016, il fatturato delle aziende del MSCI Europe ha sorpreso in negativo il consenso in aggregato, con solo il 31% delle aziende sopra stime, 40% sotto e 29% in linea (numeri e grafico di Morgan Stanley). Bloomberg colloca la sorpresa media aggregata per lo Stoxx 600 sul fatturato a – 2.8% (EPS invece -5.5%).

La mattinata si è trascinata, con gli indici incapaci di allontanarsi troppo dalla parità (Italia a parte), i rendimenti in marginale rialzo, lo spread in calo e l’€ in spolvero ben sopra l’1.09vs $.

Sul fronte retorica oggi De Cos, il Governatore della Banca Centrale portoghese, ha dato segnali ambivalenti: i tassi su questi livelli dovrebbero essere sufficienti, ma è “assolutamente prematuro” parlare di tagli. La maggiore nettezza sul fronte “niente tagli” con un mercato che ne prezza uno al 70% di probabilità a marzo, e la certezza a giugno è forse tra i motivi delle prese di beneficio su bonds core osservate oggi. L’altro motivo è il timore per l’asta di Treasury 20 anni alle 19 italiane, visto il violento impatto di quella del trentennale il 9 novembre scorso.

*ECB’S DE COS: RATES AT CURRENT LEVEL SHOULD BE ENOUGH

*ECB’S DE COS SAYS ABSOLUTELY PREMATURE TO START RATE CUT TALK

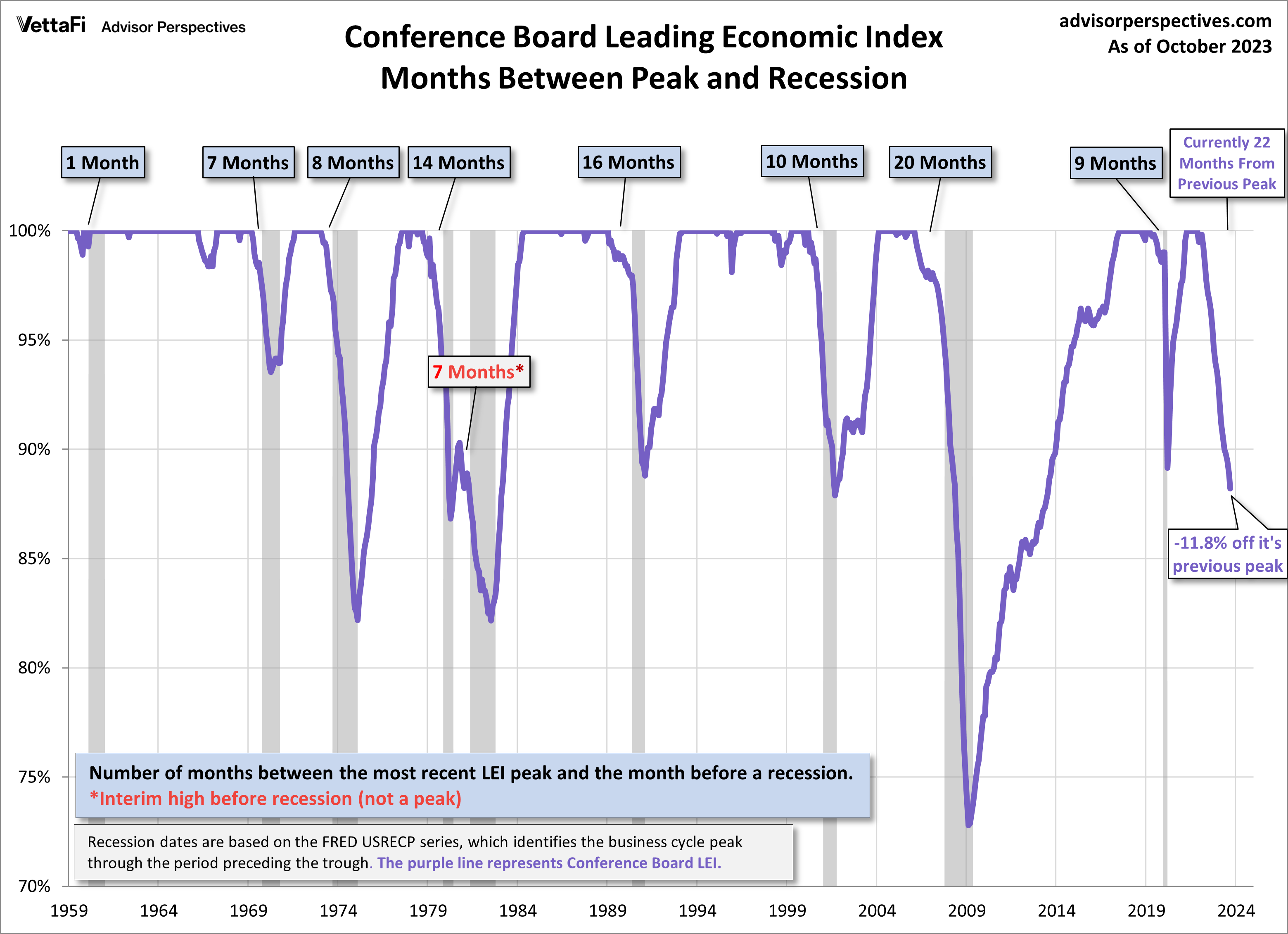

Non è che il pomeriggio abbia offerto molto di cui parlare. Era previsto un solo dato oggi, il Leading index del Conference Board di ottobre, calato più delle attese (0.8% da precedente -0.7% e vs attese per -0.7%) ma soprattutto per la diciannovesima volta consecutiva. A gravarlo, tra i vari componenti, letture negative su consumers’ expectations for business conditions, Sottoindice New Orders dell’ISM, equity in calo e inasprimento delle credit conditions. Gli indicatori di mercato presenti in questa lista si sono sicuramente girati a novembre, vedremo il resto. Qui il discorso è sempre lo stesso. Quest’indice non è mai sceso più del 3% dai massimi senza che sia arrivata poi una recessione negli USA. Al momento la discesa è quasi 4 volte tanto.

Dovrebbe essercene abbastanza per coprire anche eventuali distorsioni Covid e perdita di efficacia di alcuni indicatori. Vedremo.

Wall Street è partita con un tono costruttivo, e ritmi blandi. Tra l’altro, si tratta di una settimana corta negli USA, con il Ringraziamento questo giovedì seguito dalla mezza festività del Black Friday venerdì. Chiaramente, gli occhi sono puntati all’inizio della stagione natalizia, ma comunque il trading ridotto impone un dazio all’attività. Certo, gli indici cominciano ad essere belli tirati nel breve, con l’S&P 500 che – supponendo che stasera chiuda positivo – avra mostrato un progresso in 14 delle ultime 16 sedute. L’RSI 14 è in ipercomprato sul daily. Con questa situazione l’indice approccia i massimi dell’anno, marcatoi ad agosto dalle parti di 4.600 punti.

Il Nasdaq 100 ha già superato questi massimi e punta a quelli assoluti del 2022.

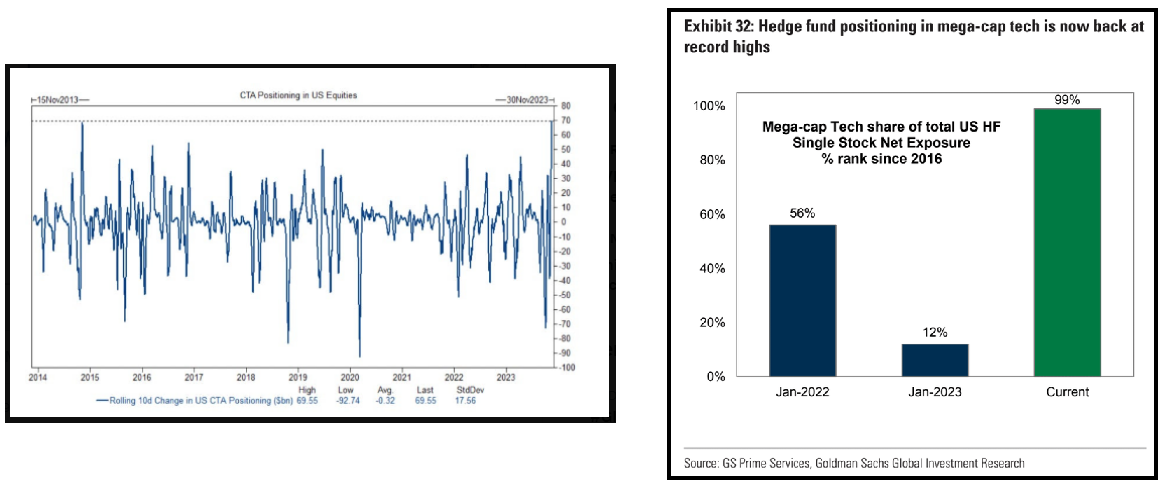

Finora le attese di consolidamento si sono rivelate infondate, ma non mi pare un bel punto di ingresso per un long. Di solito se si producono ulterioi rialzi, questi vengono successivamente ritracciati rapidamente. Tra l’altro la volata sembra aver prodotto effetti rilevanti su sentiment e positioning, con AAII tornato a mostrare preponderanza di Bulls da 2 settimane, il CTA che hanno mostrato i flussi di acquisto più rilevanti da inizio monitoraggio, e gli Hedge Funds che mostrano la massima esposizione sul tech nel monitor di Goldman Sachs.

Le borse europee chiudono una giornata insipida con variazioni insignificanti per le piazze core, e un po’ meglio per Milano e Madrid (la variazione della prima è bugiarda per via dello stacco dividendi di alcune blue chips tra cui Eni, Poste, Mediobanca, Intesa, Terna). Alla fine i rendimenti salgono di una manciata di bps e lo spread chiude di 4 bps. L’€ estende il recupero a 1.0950, mentre tra le commodity prosegue il rimbalzo dell’oil, ma anche i metalli industriali non se la vedono male.

Alle 19 l’asta treasury ha visto domanda non esaltante ma il rendimento 1 bps sotto il secondario. Questo ha fugato i timori di un altro fiasco, invertito la dinamica sui rendimenti treasury, e dato un ulteriore piccolo spunto a Wall Street al momento.

La settimana è corta ma qualcosa propone in termini di eventi.

Domani abbiamo in US le existing home sales di ottobre, interessanti per valutare lo stato della domanda di immobili dopo il minimo di transazioni di settembre. Abbiamo poi le minute dell’ultimo FOMC dell’1 novembre, particolarmente interessanti, alla luce del lieve inasprimento di retorica mostrato da Powell il 9 novembre, appena 8 giorni dopo. Discorsi anche di Lagarde, Schnabel e Bailey. Ultimo grande botto sugli earnings, con Nvidia.

Mercoledì abbiamo i durable goods USA di ottobre, e i sussidi di disoccupazione, in anticipo di un giorno a causa del Ringraziamento.

Giovedì, con gli USA chiusi, ci consoliamo con i PMI flash di Novembre in Europa, e il CPI di ottobre in Giappone. Abbiamo anche le Minute del meeting ECB de 26 ottobre.

Venerdì è mezza giornata negli USA, ma abbiamo comunque i PMI flash li, e in Giappone. In Europa abbiamo i dettagli del GDP tedesco del terzo trimestre, e l’IFO tedesco di novembre. Parla poi di nuovo la Lagarde.