Italiano

Italiano English

English

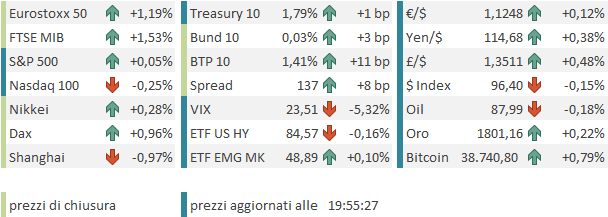

Seconda seduta di robusto rimbalzo ieri (Lunedì) a Wall Street, con l’S&P 500 in progresso dell’1.89% e il Nasdaq 100 del 3.3% I progressi sulle 2 sedute sono stati rispettivamente del 4.4% e del 6.5% quindi il rimbalzo comincia ad avere delle dimensioni decenti, anche se in entrambi i casi non arriva ancora a ritracciare la metà della discesa. Il tech ha continuato a outperformare, a dimostrazione che short covering e rebalancing sono ancora i principali driver del movimento. A favorire il sentiment anche forse dei tassi abbastanza stabili, nonostante la ripartenza del bombardamento di dichiarazioni dei membri FED, e un Dollaro in forte arretramento in particolare contro un € reso arrembante da dati di inflazione ben sopra attese, a pochi giorni dal meeting ECB (e dobbiamo vedere il dato europeo aggregato domani).

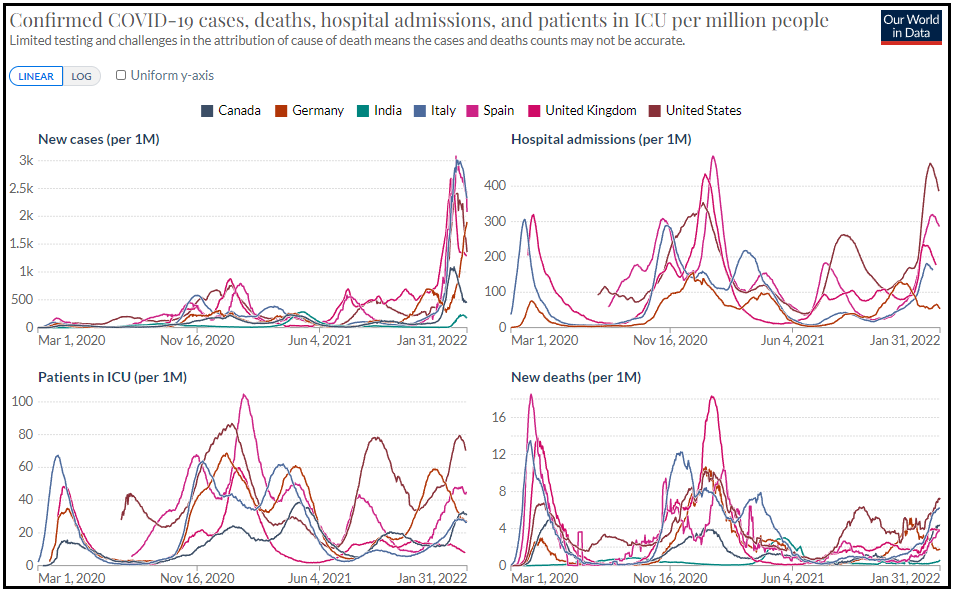

Prima di passare ad oggi un breve aggiornamento sul Covid.

Nei principali paesi industrializzati i casi hanno fatto un picco e stanno scendendo. Rispetto alle precedenti ondate le ospedalizzazioni sono state in percentuale molto più basse (in media in linea con le precedenti ondate, ma con i casi 4 volte più elevati), e hanno cominciato a scendere, come i ricoveri in terapia intensiva.

Le morti sono rimaste molto più basse. In effetti qui il trend di calo in alcuni paesi (ES USA) non si è ancora mostrato. Ma l’ìnterpretazione è che queste siano ancora almeno in parte legate ai residui casi di Delta. A dimostrazione che l’emergenza percepita sta scemando, in diversi paesi si nota che le misure stanno venendo ridotte. Ad esempio in Danimarca le stanno levando tutte ( link ), nonostante i casi siano ancora in ascesa, perchè le terapie intensive stanno calando, e il tasso di vaccinazione è elevato (>80%). Credo che presto molti paesi seguiranno almeno in parte quest’esempio, per evitare di portare all’esasperazione le popolazioni e conservare il consenso e la disponibilità a osservare le regole, quando queste vengono stabilite.

.

Venendo alla seduta asiatica, questa è risultata decisamente azzoppata dalle festività, con Shanghai, Shenzen, Hong Kong, Taiwan, Seul, Vietnam, Jakarta chiuse. Delle restanti, Tokyo ha prodotto un progresso marginale, Sydney uno un po’ più corposo e Mumbai invece è salita di oltre un punto percentuale.

La Reserve Bank of Australia ha inaugurato il giro di banche centrali di questa settimana lasciando i tassi invariati in linea con le attese. La performance è stata dovish, in quanto la Banca Centrale non ha indicato quando si muoverà, e ha dichiarato che la fine del programma di acquisti, fissata per il 10 Febbraio, non implica la prossimità del primo rialzo dei tassi.

Sul fronte macro, il PMI manifatturieri pubblicati oggi hanno visto accelerazione in tailandia, e in Giappone, rispetto al dato flash (+0.8 a 55.4). moderato rallentamento per l’India (da 55.5 a 54).

Dopo la fatica di ieri, l’inizio del mese in Eurozona ha riportato l’effervescenza sulle borse, con una partenza sprint di tutti gli indici. La pubblicazione dei PMI manifatturieri di Gennaio ha visto accelerazione in Irlanda, Svezia, Olanda e Svizzera. Stabile l’attività in Spagna e in rallentamento in Italia, Grecia, Norvegia e Danimarca. Per i report già noti in sede flash, invariato Francia, e in calo Germania e EU, mentre UK ha accelerato.

In generale però i livelli di attività restano decisamente buoni, e Markit nota che l’ondata di Omicron ha avuto un impatto sull’attività ancora inferiore rispetto alle precedenti. Il dato Eu aggregato è ai massimi da 5 mesi. I tempi di consegna in aumento mostrano che c’è sempre un problema di capacità, mentre i pressi si sono un po’ raffreddati in input, ma in output il sottoindice è al secondo livello più alto dopo Novembre, a dimostrazione che le aziende ora trasferiscono aggressivamente i costi sui prezzi.

Dal lato dei consumi, però, brutte le retail sales tedesche di Dicembre (-5.5% da prec +0.8% e vs stime per -1.4%). Bene però la disoccupazione in Germania e, udite udite, in Italia (9% vs 9.2% stimato).

Manco a dirlo, sopra attese l’inflazione francese di Dicembre. Domani il dato EU rischia di restare al 5% anno su anno, quando le attese erano per un 4.4%, e il dato core sarà certamente ancora sopra il 2%.

Con questi numeri sorprende poco che i rendimenti in Eurozone abbiano continuato a salire, con il Bund che consolida la positività recuperata a +0.03%. Sorprende un po’ di più che il BTP abbia ritracciato parte del calo dello spread di ieri. Va detto che alla fine è stato annunciato il piazzamento via sindacato di un nuovo BTP inflation link decennale, che ha pesato sui corsi.

L’€ ha continuato in mattinata il recupero aggressivo di ieri, insieme con la Sterlina, che “sente” a sua volta il meeting BOE di giovedi, in cui le attese sono per un rialzo di 25 bps.

L’azionario in mattinata ha mostrato un po’ di nervosismo, ma ha mantenuto sostanzialmente i progressi.

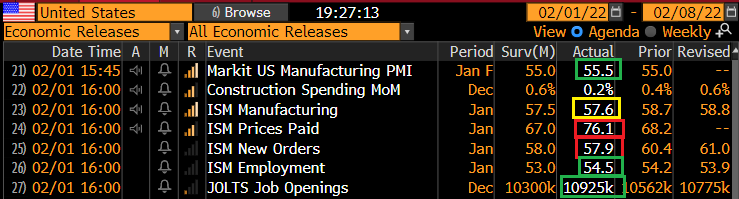

Dati anche in US nel pomeriggio

Se la revisione al PMI manifatturiero è scarsamente significativa, il calo dell’ISM manufacturing è in linea con le attese, e tutto sommato inferiore di quello che mi lasciavano intuire le survey regionali. Incandescenti i prezzi pagati, a dimostrazione che le pressioni permangono. I job openings di Dicembre sono usciti ben più elevati delle attese , ma le dimissioni volontarie hanno rallentato, pur restando su livelli storicamente elevatissimi. Vedremo domani (ADP) e venerdì come ha funzionato il mercato del lavoro USA, ma i numeri saranno sicuramente impattati da Omicron, lo dice pure la Casa Bianca (WHITE HOUSE WARNS OF JOB LOSSES IN FRIDAY’S JOB REPORT +153K EST).

I numeri sui prezzi hanno riportato i rialzi sulla curva dei tassi USA, anche perchè sul fronte FED continuano le dichiarazioni bellicose dei membri

** HARKER SAYS FED COULD DO 50 BP RATE INCREASE BUT HE IS A LITTLE LESS CONVINCED OF THAT RIGHT NOW

** HARKER SAYS IF THERE WAS A SPIKE IN INFLATION THE FED MAY NEED TO MOVE MORE AGGRESSIVELY

** HARKER SAYS BALANCE SHEET REDUCTION WILL BE FASTER AND STEEPER THAN THE LAST TIME FED DID THIS

**HARKER: NEED TO LOOK AT THE DATA, PRIMARILY INFLATION DATA

** HARKER: PROBABLY WILL HAVE BAD JOBS REPORT DUE TO OMICRON

Anche sul fronte geopolitica, i toni non sono molto concilianti. Sono arrivate le reazioni di Putin e Lavrov alle risposte scritte della Nato.

** LAVROV: U.S. REACTION ON KEY RUSSIA DEMAND WAS ‘NEGATIVE’

** PUTIN: U.S., NATO ANSWERS IGNORED RUSSIA’S KEY CONCERNS

** RUSSIA’S PUTIN SAYS U.S. COULD DRAG RUSSIA INTO WAR WITH AIM OF IMPOSING SANCTIONS ON MOSCOW

**PUTIN: NATO `DECEIVED’ RUSSIA ON EXPANSION TO EAST *PUTIN: U.S. MISSILES IN POLAND, ROMANIA THREATEN RUSSIA

** PUTIN SAYS EUROPEAN PARTNERS MAY HAVE GAS PROBLEMS NEXT YEAR, BUT HUNGARY WON’T THANKS TO RUSSIAN GAS

C’è stato spazio anche per delle dichiarazioni del Democratico Manchin sul piano fiscale “Build back Better” di Biden, e non sono incoraggianti, ma si sapeva che ormai andavamo verso una serie di provvedimenti distinti di importo inferiore.

** MANCHIN ON BIDEN’S ECONOMIC BUILD BACK BETTER PLAN: IT’S DEAD

Wall Street è partita nervosa e ha preso un paio di volte la via del ribasso, senza però riuscire a sostenere il movimento, e al momento non è ancora chiaro come potrebbe chiudere.

Le borse EU però hanno tenuto il movimento e chiudono con progressi generalizzati sopra l’1%, con l’energy, le risorse naturali e le banche a trainare. Già, perchè le commodity figurano bene, con i metalli industriali e i grani a guidare, mentre il petrolio mostra un po’ di nervosismo andando verso il meeting OPEC di domani, in cui il cartello deciderà se accelerare l’aumento della produzione o procedere come da agenda. Sui cambi la sottoperformance del $ si è attenuata in serata.

Uno sguardo al quadro tecnico mostra che la parte facile del rimbalzo è ormai alle spalle.

L’ipervenduto di breve è scaricato, e l’S&P 500 approccia le resistenze costituite dalla parte bassa del precedente range e dalle medie mobili a 20 e 50 giorni. E non si può certo dire che il quadro sia privo di insidie tra FED, geopolitica etc.

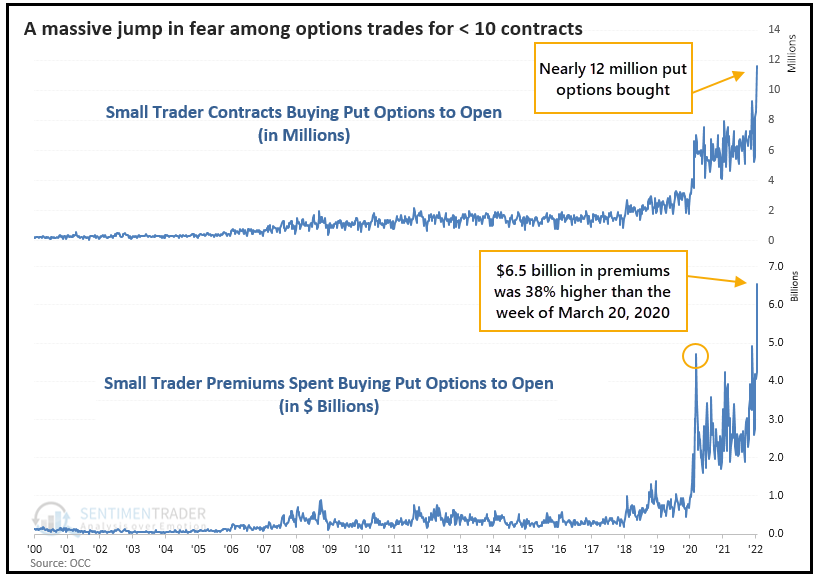

L’aspetto positivo è che il supporto ha tenuto, e la media mobile a 200 giorni è stata recuperata. E sentiment e positioning erano così depressi che di sicuro non sono bastate 2 sedute di rialzo a riequilibrarli (vedi sotto il grafico dei soldi spesi dai piccoli traders in put, courtesy of Sentimentrader). Per cui io sono portato ad aspettarmi un ulteriore recupero, magari non in linea retta ma intervallato da prese di beneficio, che riporti l’indice in area 4700, dove vedremo il primo consolidamento serio.

.