Italiano

Italiano English

English

Chiusura negativa ieri (mercoledì) per Wall Street, con l’S&P 500 in calo di 1.11% e il Nasdaq 100 a – 1.83%. Il rimbalzo dei treasury favorito dall’asta 10 anni blockbuster non ha prodotto un significativo miglioramento del sentiment. I commenti aggressivi dei vari membri Fed hanno forse impattato sull’azionario, ma la Fed Fund strip ha chiuso scontando un picco dei tassi a giugno – luglio al 5.125%, quasi esattamente altri 2 rialzi da 25 bps, e continua a scontare un taglio abbondante entro fine anno, anche se non ha più i 50 bps di calo che scontava prima del labopur market report.

Oggi sui media cominciano a comparire numerose indicazioni che il consensus non è più così pessimista sull’azionario. Bloomberg riporta che gli istituzionali hanno ridotto di 300 bln il corto sull azionario USA, e che il monitor di JPMorgan è passato da -9% di settembre a +9% di adesso, molto più vicino all’esposizione del 15% che è considerata neutrale ( link Big Short in Stocks Is Almost Over After $300 Billion Unwind). In effetti anche la AAII investor sentiment ha mostrato un balzo dei bulls, che hanno superato i bears per la prima volta da marzo 2022 e la survey è al massimo livello di positività da novembre 2021.

Se queste sono le letture negli USA, figuriamoci in Europa dove il rialzo è stato molto più forte sia dai minimi che da inizio anno. Ovviamente, dopo una fase di pessimismo così lunga, una fase ottimismo e confidence non costituisce un motivo per vendere. Più che altro, sentiment e positioning non sembrano più poter fornire, da soli, un supporto al mercato.

Morgan Stanley ha creato 2 indici, uno contenente il 15% dei titoli del Russell 3000 che ha le migliori performance a 12 mesi, e uno contenente il 15% peggiore in termini di performance a 12 mesi. Il rapporto tra questi 2 indici, al numeratore i migliori e al denominatore il peggiori, è denominato momentum index, e misura come si comporta la parte dell’azionario USA con maggior momentum in relazione a quella più lagging. Da inizio anno l’indice è crollato, a mostrare che il rally è stato guidato dalla parte di azionario USA più debole in relativo del 2012. Un altra indicazione che tra i principali driver del rally ci sono le ricoperture.

E’ il caso di notare che lo scorso minimo relativo dell’indice è stato ad agosto, in occasione dei massimi relativi dell’S&P 500. Vedremo se anche in quest’occasione il minimo relativo del momentum index (ammesso che sia tale) marcherà un massimo relativo dell’ S&P 500, oppure si tratta in questo caso di una sana rotazione settoriale.

Una volta di più, l’Asia non ha accusato il sentiment made in USA. Dei principali indici, solo Jakarta, Vietnam, e Sydney hanno mostrato perdite apprezzabili. Al palo Tokyo, Taiwan e Seul, e finalmente buoni progressi per il China Complex, con tutti gli indici a prendere oltre l’1%. Intanto, le vendite d’auto di gennaio, mese in cui sono scaduti i sussidi, sono crollate del 38% rispetto ad un anno fa ( link ).

L’apertura europea è avvenuta con un tono assai positivo, e gli indici tutti proiettati ai nuovi massimi dell’anno.

I principali driver di questo movimento sono stati:

1) L’inflazione tedesca di gennaio uscita significativamente sotto attese, la quale, unitamente al rimbalzo del treasury ieri sera, ha causato un significativo e progressivo calo dei rendimenti in Eurozona, oltre che – ovviamente – alimentare speranze di un rientro più rapido dell’inflazione europea e un ECB meno aggressiva.

Va detto che l’indice dei prezzi tedeschi è stato oggetto di una revisione che potrebbe avere avuto un impatto sul dato, che oltretutto è arrivato in ritardo per motivi tecnici. Non a caso il dato mese sui mese è uscito in linea a +1% e a prima vista non è molto coerente con quello anno su anno,

Avremo maggiori dettagli e una lettura più affidabile il 22 Febbraio col dato definitivo.

2) il secondo motivo dell’euforia sono state alcune trimestrali sopra attese che hanno prodotto forti performance in particolare di Siemens ( link ) che è il 6/7 % del Dax, Credit Agricole e altre.

Così la mattinata è trascorsa con azionario rampante, tassi in calo, € e Sterlina in recupero, e commodity in generale domanda.

Nel pomeriggio in US erano previsti i sussidi di disoccupazione settimanali, leggermente superiori alle attese ma sempre inferiori a 200.000 ( 196.000 da precedenti 183.000 e vs stime per 190.000). Il monte percettori, relativo alla settimana precedente, è uscito in aumento (1.688.000 da precedenti 1.650.000 vs attese per 1.660.000). Resta un po’ sorprendente la divergenza tra il monte sussidi e i dati settimanali, con il primo rimasto vicino ai massimi da 12 mesi e i secondi calati di recente, ma per il resto nessun particolare segnale di indebolimento qui.

Wall street è partita con forza, ma nel corso del pomeriggio ha progressivamente ripiegato, riducendo i progressi a un paio di decimali. Questo ha impattato sull’azionario Europeo, con gli indici che chiudono si positivi, ma ad una certa distanza dai massimi di seduta. Stesso discorso per l’€ e per i rendimenti, leggermente rimbalzati.

Sul fronte curve dei tassi possiamo menzionare il nuovo record di inversione per il segmento 2 – 10 anni USA, a 86 bps e calato di 5 bps oggi. Per il 2 – 10 tedesco (-39 bps) niente record, perchè il minimo dista ancora 3 o 4 bps, ma sempre un calo di 3 bps. Difficile dire qualcosa di nuovo su questo fenomeno dell’inversione delle curve. Sta di fatto che al nuovo record USA non corrisponde un ulteriore calo delle aspettative di inflazione di mercato, che sono leggermente salite di recente. E’ più l’effetto della retorica Fed ed ECB che preme sulli parte brevi, mentre le parti lunghe restano ostaggio di aspettative di crescita e inflazione in calo.

Le commodities oggi sono state generalmente deboli, con l’eccezione de metalli industriali.

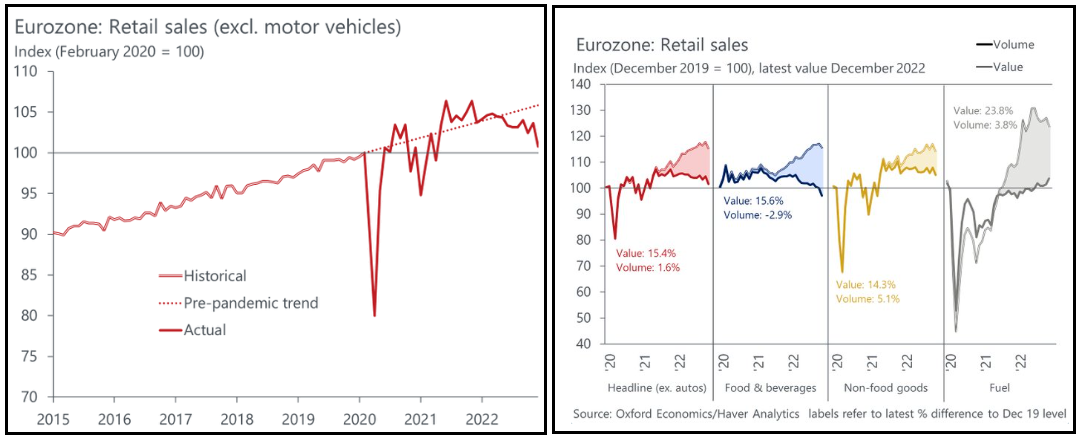

Chiudo con un quadro di insieme delle retail sales Eurozone fatto da Qxford Economics, che mostra come queste si stanno indebolendo, nonostante il recupero della consumer confidence. Con i numeri di Dicembre ormai siamo vicini al livello pre Covid e significativamente sotto trend in termini reali. Interessante il breakdown per categoria che mostra anche l’impatto dell’inflazione (valore vs volumi)