Italiano

Italiano English

English

E venne il giorno del rimbalzo.

Come osservato nel pezzo di ieri, qualche avvisaglia che andavamo verso una stabilizzazione si era vista, anche nella pessima seduta di ieri. Le liquidazioni su bonds e safe heavens erano cessate, la fame di dollari si era un po’ calmata, il Vix era calato, in una seduta da -2.9%, segno che la domanda di hedging si stava ritirando.

Alla riapertura delle contrattazioni, in nottata, i Futures USA hanno recuperato subito un po’ di terreno. E l’azionario asiatico ha mostrato generalmente buone performance, trainato da Seul, esaltata dal lancio dello schema governativo a supporto degli assets da 39 bln $, e da Tokyo, recentemente all’avanguardia nel recupero.

In una conferenza stampa ieri sera Trump ha ribadito l’intenzione di riaprire prima gli USA (una cosa che ripeterà anche in giornata) per evitare che la crisi faccia più vittime del Virus. I suoi proclami avvengono in concomitanza con la retromarcia di Boris Johnson, per cui secondo me i mercati ancora non gli credono. Secondo Politico.com nell’amministrazione c’è uno scontro tra lo staff scientifico, che la ritiene una mossa azzardata e quello del Presidente, che invece lo vede necessario per evitare il collasso dell’attività economica.

Buone notizie dalla Cina, dove in seguito al miglioramento dei dati, a Hubei si inizia a rimuovere alcune restrizioni.

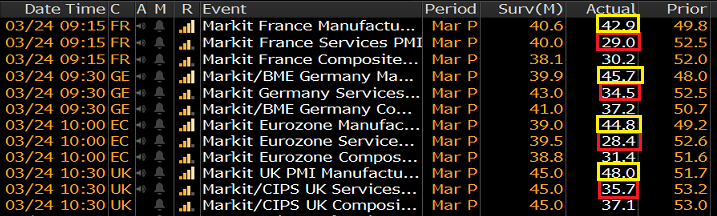

La parata dei PMI flash di Marzo è partita in Giappone, con il dato composite calato da 47 a 35.8. Accettabile il manfatturiero, a 44.8 da 47.8, e disastroso quello dei servizi (32.7 da 47) con uno schema che rivedremo in giornata. Il +7.1% del Nikkei la dice lunga sull’utilità di questi dati, scontati, in gran parte distorti, e sostanzialmente inutili nel fornire indicazioni sugli sviluppi futuri.

Al momento, piaccia o no, si naviga al buio.

Per l’apertura europea, il sentiment sul mercato era già decisamente arzillo, con gli indici su di un buon 5%. Ovviamente, i PMI flash europei sono stati un disastro, come si vede dallo schema, ma il mercato li ha ignorati totalmente.

I commenti da fare sono i seguenti:

** Il record storico di calo e di livello segnato dai settori servizi è dovuto al collasso di attività nei sottosettori viaggi, turismo e ricreazione-ristorazione.

** La tenuta del manifatturiero è sovrastimata a causa dell’ormai noto effetto dilazioni nelle consegne, normalmente interpretato come forza dal modello (troppa domanda) e qui sintomo dei blocchi alla produzione.

** Per quel che può valere, il confronto dei dati (in particolare quello tedesco contro il dato Eurozone aggregato) indica che nel resto d’Europa (di cui Italia e Spagna sono parti molto rilevanti) si è andati ancora più piano

Ad accorgersi dei report, solo qualche algoritmo di trading, che ha causato una mini discesa rapidamente recuperata.

La price action non è minimamente cambiata. Gli indici hanno continuato a salire, i tassi US e core Europe hanno recuperato, il Dollaro ha ceduto terreno, soprattutto contro le divise emergenti e degli esportatori di commodities. Grande spolvero per l’oro nelle ultime 48 ore. Da un lato le liquidazioni da margin call sembrano finite, e si torna a prezzare un oceano di stimolo monetario. Dall’altro, apparentemente, i blocchi ai trasporti causati dalle misure contenitive stanno intralciando la liquidità del metallo giallo, che fisicamente non riesce più a circolare e questo causa un eccesso di domanda di oro finanziario ( link bloomberg ).

Il pomeriggio vedeva la pubblicazione di vari dati USA.

** I PMI flash di marzo hanno ricalcato, con minor negatività (l’impatto è in ritardo), il quadro EU, con il manifatturiero poco variato (-1.5 a 49) grazie al supporto dei ritardi nelle consegne, e i servizi (-10.3 a 39.1) a loro volta penalizzati. Il Composite ha perso 9 punti a 40.5 nell’indifferenza generale. I

** Decisamente buone le new home sales di febbraio, grazie alla poferosa revisione di Gennaio.

** Il Richmond Fed è addirittura salito di 4 punti a 2.

L’apertura di Wall Street ha visto gli indici galoppare insieme al resto. All’euforia ha un po’ contribuito il circolare di indiscrezioni che a Capitol Hill si va verso un accordo. Ma c’era davvero da dubitarne?

Trump, dal canto suo, ha ribadito che deciderà lunedi o martedì cosa fare, e che vorrebbe riaprire il paese entro Pasqua. In molti hanno notato la scomparsa del consulente Fauci dalle conferenze stampa, dopo che aveva contraddetto Trump venerdì scorso. Trump però, sempre che insista con i suoi propositi, avrà filo da torcere anche dai Governatori, come si vede già dallo scontro aperto con Cuomo

*N.Y.’S CUOMO: CAN’T SACRIFICE PUBLIC HEALTH FOR ECONOMY.

Quando si è capito che oggi le vendite non sarebbero arrivate, le performance sono diventate stratosferiche. L’azionario europeo mostra in chiusura incrementi del 9.25% per l’Eurostoxx 50, e del 11% per il Dax. La peggiore delle principali piazze è Madrid con +7.8%, e tra i titoli le performance a 2 cifre sono la norma. Meno significativo il recupero delle commodities (oil e CRB +2.5%) mentre i rendimenti sono in salita ovunque nei paesi indusrializzati tranne in Italia, Grecia e Giappone. Wall Street ha recupera niente meno che il 9.4%.

Cosa è successo?

Non si può ascrivere il balzo di oggi a particolari news. La FED, l’evento più rilevante (in attesa di conoscere l’ammontare dello stimolo fiscale), è di ieri, anche se, come spesso succede, la reazione emotiva può differire parecchio dall’effetto reale, che in questo caso è massiccio. Il deal al Congresso si trascina dal week end, e il newsflow non è molto diverso da ieri. I dati macro sono stati orrendi e non mancano le notizie poco costruttive, come il lockdown in India per 3 settimane e l’atteggiamento di Trump a fronte di numeri di infetti e morti in USA che continuano ad accelerare.

Semplicemente, il sentiment, nel breve, non aveva più margini di peggioramento. Nessuno aveva più niente da vendere, su queste news. La cosa è diventata progressivamente evidente in alcune piazze asiatiche (Tokyo e Seul) e successivamente in Europa, che ha outperformato gli USA costantemente nelle ultime sedute, e infine anche a Wall Street (come noto oltre il 50% della capitalizzazione globale). Il movimento riflette, in un certo senso, i diversi livelli di avanzamento dell’epidemia, e relative misure di contenimento, nei vari continenti. E’ normale che i venditori siano terminati prima dove prima erano iniziati e con maggior violenza.

Come sempre, nei rimbalzi che seguono i downtrend, la componente dei ricoperture è molto elevata. Lo si nota dal fatto che i settori più penalizzati sono quelli che rimbalzano di più: Auto, banche e servizi finanziari, Restaurants/leisure, Trasporti, etc.

E ora?

L’impressione personale, è che questo movimento di recupero potrebbe continuare per qualche tempo, sia pure in un contesto di volatilità elevata e quindi con brusche accelerazioni e ritracciamenti. La discesa è stata eccezionalmente brusca, la più rapida della storia moderna. Il livello di volatilità realizzata era stupefacente, con oscillazioni del 5% più di una volta al giorno. Dovrebbe essere lo stesso calo della volatilità, correttamente anticipato dal Vix, a attirare qualche flusso di acquisto (vedi il discorso fatto nel pezzo di ieri ( link ). Potremmo assistere anche ad un effetto rebalancing di fine mese, che in questo caso potrebbe offrire un supporto maggiore che a fine Febbraio.

Qual’è la probabilità che abbiamo visto i minimi di questo movimento?

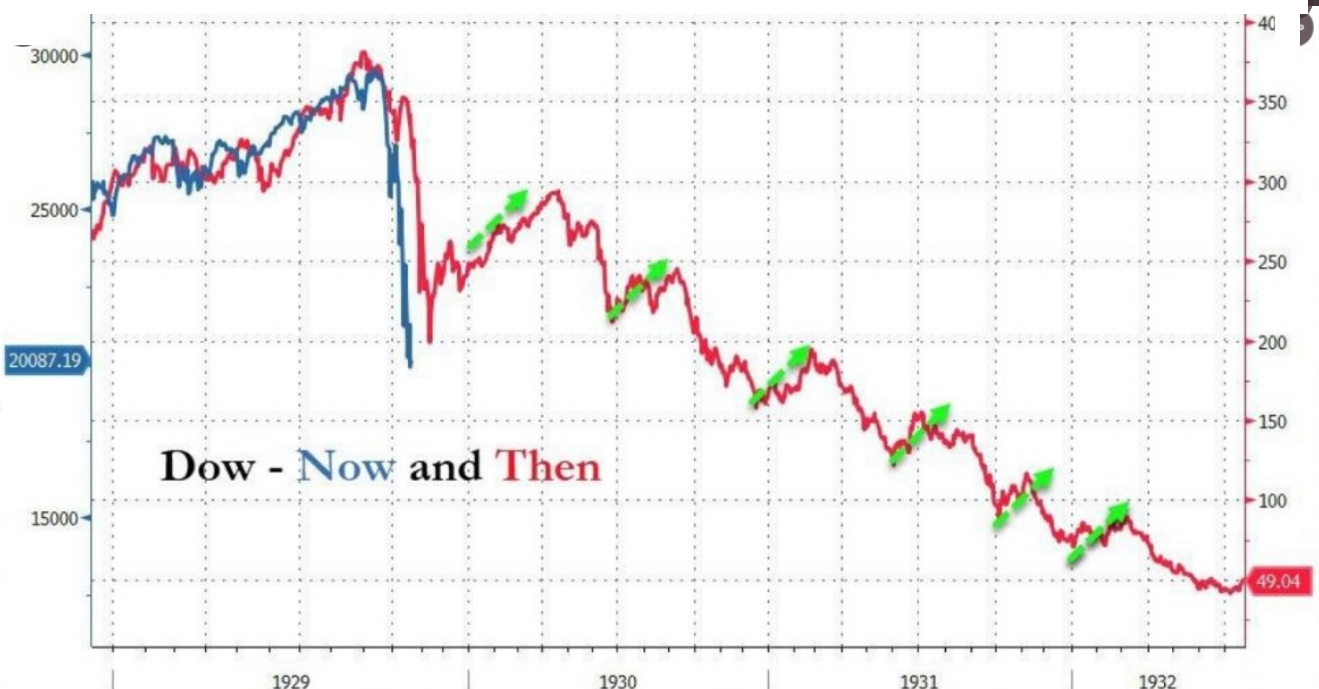

Ridotta, a mio parere. Non oltre il 10/15%. Ammesso e non concesso che la fase di sollievo prosegua, come da mie attese, questa deve al momento essere caratterizzata come un ritracciamento, nell’ambito di un bear market ancora giovane. Come si vede dal grafico che confronta il movimento odierno (fino a pochi giorni fa) con il Dow della grande depressione, anche il bear market più selvaggio prevede delle leg down seguite da fasi di ritracciamento.

Dal punto di vista fondamentale, non vedo su che basi si possa considerare sufficiente il repricing, quando ignoriamo ancora completamente la durata dell’epidemia e l’esito delle misure contenitive, non possiamo escludere l’eventuale ripresa di focolai, non abbiamo idea dell’impatto sul ciclo globale, dell’impatto sugli utili. Nemmeno conosciamo l’importo esatto delle misure fiscali e monetarie varate, per non parlare della loro efficacia.

Ne consegue che mi attendo che la fase attuale faccia il suo corso nello spazio di settimane, dando luogo a nuovi minimi, una volta che l’eccesso di pessimismo di breve si è esaurito, e l’incertezza e le difficoltà economiche tornano al centro della scena.

Il 10/15% di probabilità che abbiamo visto i minimi e legato alla possibilità che, in tempi brevi, emerga che il Coronavirus avrà effetti solo su un paio di trimestri, e gli strascichi verranno ampiamente contenuti dall’esplosione di stimolo fiscale e monetario.

Al momento non abbiamo elementi per supportare uno scenario del genere.