Italiano

Italiano English

English

NB LAMPI SALTA UN USCITA E TORNA MERCOLEDI’ 17 APRILE

Venerdì sera i mercati hanno chiuso in preda alle tensioni geopolitiche, con gli occhi puntati sul week end e la potenziale rappresaglia da parte dell’Iran su Israele. L’S&P 500 (-1.46%) ha messo a segno la peggior performance da gennaio, e il Vix ha chiuso ai massimi da ottobre, a dimostrazione di una frenetica attività di hedging. Male anche il Nasdaq 100 (-1.66%) e il Russell 2.000 small caps, che è tornato negativo da inizio anno. I rendimenti sono coerentemente calati (10 anni treasury -7 bps al 4.52% e 2 anni -6 al 4.89%). Il petrolio non è salito nemmeno tanto (+0.75%), in compenso il Dollar Index ha fatto i massimi da novembre scorso salendo dello 0.75%.

Nel week end l’attacco c’è stato, ma è stato largamente inefficace, grazie all’attività di intercettazione delle forze israeliane e degli alleati, e non senza la collaborazione di falle nell’organizzazione iraniana. Peraltro, l’Iran, si è dichiarato soddisfatto dei risultati, e ha definito chiuso l’incidente, un segnale che ad interessargli era più una azione di facciata. Israele ha dichiarato che reagirà in maniera opportuna, ma senza indicare, li per li modi e tempi, un segnale interpretato come di prudenza. Gli USA, dal canto loro hanno fatto forti pressioni per indurre Israele ad evitare un escalation, arrivando a comunicare all’alleato che una reazione non avrebbe avuto un appoggio delle forze USA , appoggio che c’è stato abbondantemente nella difesa.

** THE UNITED STATES HAS DECLARED IT WILL NOT SUPPORT ANY ISRAELI RETALIATION AGAINST IRAN, URGING CAUTION TO AVOID FURTHER ESCALATION – SOURCES

** ISRAEL HAS MADE CLEAR TO U.S. IT IS NOT LOOKING FOR A SIGNIFICANT ESCALATION WITH IRAN -SENIOR U.S. ADMINISTRATION OFFICIAL

** MAJORITY IN ISRAELI WAR CABINET FAVOURS RESPONSE TO IRAN ATTACK BUT DIVIDED OVER TIMING AND SCALE, ISRAELI OFFICIALS SAY

Con queste premesse, fin dai primi scambi in asia si è iniziato a intravedere del sollievo, insieme con degli smontamenti di hedge, che hanno portato ad un rimbalzo dei futures USA ed Eurozone, un recupero dei rendimenti, e un recupero delle commodities.

Peraltro, l’Asia non aveva scontato alcuna risk aversion geopolitica, essendosi le minacce iraniane manifestate verso metà seduta europea venerdì, a mercati asiatici abbondantemente chiusi. Ne consegue che le principali piazze hanno dovuto fare catch up con la marcata risk aversion di venerdì in occidente, chiudendo generalmente negative, con l’esclusione di Shenzen, che però la scorsa settimana era calata ogni singola seduta per un totale di -2.6% e Shanghai, che aveva fatto appena meglio (-1.6%). E anche Jakarta ha tenuto la testa fuori dall’acqua.

La controtendenza delle “A” shares è avvenuta almeno in parte in seguito a news di un rinnovo delle promesse di rivedere la regulation da parte del China State Council ( link Chinese Stocks Advance as Beijing Renews Regulatory Support). La revisione comporterebbe, tra le altre cose, un inasprimento delle regole per le nuove quotazioni, la repressione delle vendite illegali di azioni, e un maggior controllo sulle politiche di pagamento dei dividendi. Eventualmente misure del genere dovrebbero attenuare l’avversione degli investitori esteri, dovuta all’opacità dei mercati locali. Bloomberg ha poi riportato che i salari dei nuovi assunti in Cina nel primo trimestre del 2024 hanno ripreso a salire (+2.2%) dopo 3 trimestri di calo (link China Wages Snap Three-Quarter Slide, Signaling Upturn in Labor). Questo potrebbe essere un segnale importante di un iniziale successo del Governo nel restituire potere d’acquisto ai consumatori, in modo da far salire i consumi interni. Si vedrà.

Tokyo ha aperto pesantissima, ma poi l’indebolimento dello Yen favorito dal rimbalzo dei rendimenti USA ha alimentato un rimbalzo consentendo al Nikkei di più che dimezzare le perdite. Invece la borsa vietnamita ha preso le tensioni geopolitiche malissimo. Apparentemente la risk aversion è in parte legata alla debolezza della divisa, in parte dovuta ai massicci acquisti di oro sul mercato nero (pagato in Dollari) visto che le importazioni sono strettamente limitate. La State Bank of Vietnam riprenderà dopo 11 anni le aste d’oro per stabilizzarne il prezzo in Dong, ed evitare l’effetto svalutativo dell’accumulo da parte dei Vietnamiti di oro di contrabbando. Sembra un chiaro esempio dell’aumento della domanda asiatica, che ora si auto alimenta con il rally del metallo.

** Surging Gold in Vietnam Spurs Angst Over Smuggling, Dong link

** Vietnam’s State Bank to Resume Gold Auctions This Week: Media link

La seduta europea è partita con il citato tono costruttivo, gli indici in progresso, i tassi in rimbalzo. In mattinata non era previsto granchè in termini di dati con la sola produzione industriale EU di febbraio (ormai old news) terminata a +0.8% da -3% di gennaio, ed in linea con le attese. La mattinata è passata a inseguire le headline su Israele, con toni tendenzialmente cauti, perfino dal Kremlino

** KREMLIN: WE CALL ON ALL COUNTRIES IN THE MIDDLE EAST TO SHOW RESTRAINT

** KREMLIN: FURTHER ESCALATION IS IN NO ONE’S INTEREST.

Così l’azionario ha continuato ad accumulare progressi, e i tassi hanno progressivamente accentuato i rialzi in mattinata, mentre su commodities sono comparse quà e la prese di beneficio, in particolare su petrolio, gas e alcuni metalli industriali.

A metà seduta la trimestrale di Goldman Sachs ( link Goldman Sachs tops first-quarter estimates fueled by trading, investment banking), bene accolta dal mercato, ha inferto un’altra sferzata al sentiment, e gli indici europei e i futures USA si sono portati sui massimi di seduta oltre l1.5% di guadagno.

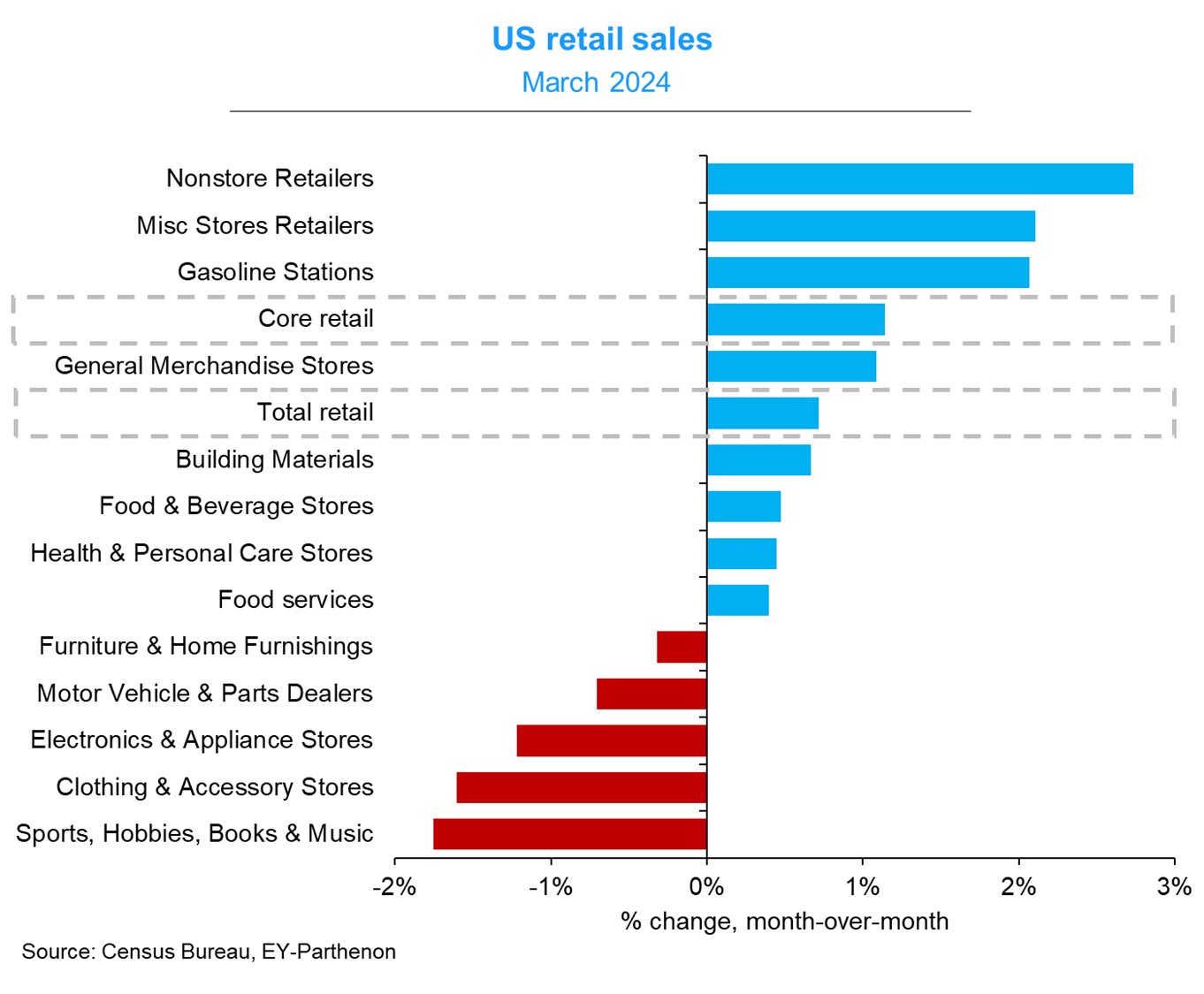

Alle 14.30 nuovo colpo di scena da parte dell’economia USA. Le retail sales di marzo hanno fracassato il consenso.

Possiamo concentrarsi direttamente sul dato “control group” che è quello depurato di food, energy e materiali di costruzione, che entra direttamente nel calcolo del GDP. Questo è uscito quasi il triplo delle attese, partendo poi da base più alta, visto che febbraio è stato rivisto al rialzo di 0.3%.

Qui sotto uno spaccato delle varie categorie.

Dopo il labour market report USA di marzo, anche quello decisamente robusto e sopra attese, questo è un altro report che mostra un’economia forte resiliente, e consumi USA tutt’altro che in indebolimento. Non a caso, il modello GDP Now della Fed di Atlanta ha mostrato una salita della stima del GDP del primo trimestre 2024 di 0.4% a 2.8% annualizzato, e questo nonostante un calo della stima della spesa pubblica abbia limato 0.1% dal numero (link ). All’interno del modello, il PCE (Personal Consumption Expenditure) è stato elevato da 2.9% a 3.4%. Tra le case di investimento, Goldman ha alzato la stima di Q1 di 0.6% da 2.5% a 3.1% e Morgan Stanley da 2.4% a 2.7%.

L’impatto sui mercati non ha tardato a manifestarsi: se il CPI pubblicato mercoledì scorso aveva sollevato dubbi sull’opportunità di tagliare i Fed Funds prima dell’estate con un inflazione che per il momento si muove in direzione opposta a quella desiderata dalla Fed, questo report espone l’opportunità di tagliare i tassi con un economia che con i Fed Funds ai livelli attuali vede sial i consumi che la creazione di posti di lavoro accelerare.

Siamo sicuri che la politica monetaria sia sufficientemente restrittiva da rallentare la domanda e calmare le pressioni al rialzo sui prezzi?

Certo, non bisogna enfatizzare il singolo report. Ma qui, report dopo report, i dati sorprendono al rialzo, e l’estate si avvicina. Dopodichè con le presidenziali che approcciano, per tagliare serviranno motivazioni molto fondate, pena l’accusa alla Fed di voler favorire l’amministrazione uscente.

Così, i rendimenti treasury hanno accelerato al rialzo con decisione, la Fed Funds strip è andata a scontare solo un taglio da 25 bps entro il 2024, più 50% di probabilità di un altro taglio, e il Dollaro ha strappato al rialzo. L’azionario, li per li, ha reagito bene, guardando eventualmente con favore ad un’economia robusta. Successivamente però è subentrato un atteggiamento più riflessivo.

L’azionario europeo è rimasto una volta di più, vittima degli umori USA, e ha chiuso con progressi meno della metà di quelli segnati poco dopo la pubblicazione delle retail sales USA (Eurostoxx 50). I rendimenti, per contro sono stati spinti al rialzo per chiudere con progressi di 5/6 bps sulle parti brevi e 9/10 su quelle medio lunghe. Dichiarazioni dovish di alcuni membri ECB sono state bellamente ignorate

*ECB’S SIMKUS: MORE THAN 50% CHANCE OF MORE THAN 3 CUTS IN 2024

*SIMKUS: ECB RATES WILL COME DOWN BOTH THIS YEAR AND NEXT

*SIMKUS: SEE A CHANCE OF JULY RATE CUT FOLLOWING MOVE IN JUNE

*ECB’S KAZIMIR: DOOR OPENING FOR FIRST INTEREST-RATE CUT IN JUN

*ECB’S REHN SEES JUNE RATE CUT IF INFLATION SLOWS AS PREDICTED

Sempre in progresso il Dollaro, soprattutto contro lo Yen, crollato sotto 154 vs $ e vicino alla presunta soglia di intervento del Ministero dell’Economia giapponese.

Dopo la chiusura europea, il newsflow geopolitico ha cambiato nuovamente direzione, con il trapelare del fatto che Israele sta predisponendo una reazione immediata, presumibilmente un attacco aereo.

** ISRAEL WEIGHS STRIKE ON IRAN TO ‘SEND A MESSAGE’ WHILE PRESERVING ALLIANC:WAPO

** ISRAEL DEFENSE MINISTER TO PENTAGON: NO CHOICE BUT TO RETALIATE AGAINST IRAN

** THE ISRAELI AIR FORCE HAS COMPLETED ITS PREPARATION FOR AN IMMINENT ATTACK AGAINST IRAN

** ISRAEL’S MILITARY CHIEF OF STAFF: THERE WILL BE A RESPONSE TO IRAN’S LAUNCH OF SO MANY MISSILES, DRONES TOWARDS ISRAELI TERRITORY

La sensazione che si ricava dalle headline, che parlano di “messaggio” e sembrano volte a tranquillizzare gli USA, è che si tratterà di un singolo bombardamento ad uno o più obiettivi, con caratteristiche tali da danneggiare ma fare zero o al massimo poche vittime.

Comunque sia, Wall Street è passata decisamente in negativo e i metalli preziosi hanno ripreso forza. Ma i rendimenti però hanno mostrato solo tracce di flight to quality, con la probabilità dei tagli salita solo marginalmente (70% di un secondo taglio nel 2024 invece che 50%). Anche la rezione dell’oil è stata moderata.

L’impressione che ne ricavo è che il rimbalzo dell’azionario fosse fragile, e queste news hanno solo accelerato il suo fallimento. Al momento l’S&P 500 ha decisamente rotto il supporto in area 5.110 costituito dalla media mobile a 50 giorni, il che costituisce un bel deterioramento del quadro tecnico.

Venendo alla settimana che ci attende, il giorno Clou era forse oggi con le retail sales USA di marzo. Vi saranno però molti discorsi di banchieri centrali, alcuni report, e diverse trimestrali (in tutto saranno 41).

Domani abbiamo la produzione industriale USA di marzo, insieme ai nuovi cantieri e permessi di costruzione. Abbiamo poi i dati macro cinesi di marzo, insieme all’attesa stima del GDP del primo trimestre. In Eurozone abbiamo lo Zew tedesco di aprile. Parlano ppoi Powell (auguri), Daly, Jefferson e per l’ECB ancora Rehn, e Vujcic. Riportano J&J, Bank of America e Morgan Stanley.

Mercoledì abbiamo i dati di inflazione di marzo in UK, e in US il Beige Book Fed (interessante vedere se registra l’accelerazione USA e in che misura). Parlano poi, Mester, Bowman per la Fed e Lagarde, Cipollone, De Cos, e Schnabel per l’ECB. Tra le trimestrali spicca ASML.

Giovedì abbiamo i soliti sussidi di disoccupazione, il Philly Fed di aprile, le existing home sales di marzo in US. Parlano Williams, ancora Bowman, e Bostic per la Fed e Centeno, Simkus e Vujcic pèer l’ECB. Tra le trimestrali abbiamo Netflix e TMSC.

Venerdì chiudiamo con il PPI tedesco di marzo, i discorsi del membro Fed Goolsbee e del membro ECB Nagel. Tra le trimestrali Amex e P&G.