Italiano

Italiano English

English

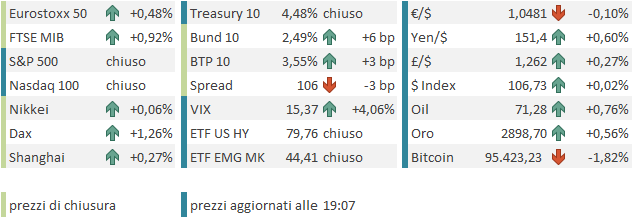

Tornando a commentare dopo una pausa di 2 sedute, trovo l’S&P 500 a ridosso del massimo storico. Giovedì, con un progresso dell’1.04% si è fermato a meno di uno 0.1% dal livello marcato in chiusura il 23 gennaio, mentre venerdì è rimasto invariato (-0.01%). Il Nasdaq 100 per contro, grazie ad un progresso dello 0.38% anche venerdì, ha potuto, di nuovo, fare un nuovo massimo storico, superando il livello del 16 Dicembre di uno 0.07%. Insomma, siamo li, sulla resistenza costituita dagli ultimi massimi, per entrambi gli indici.

Il quadro tecnico è in effetti intrigante. Sembra di intravedere una ripetizione di quanto avvenuto a metà gennaio con il breakout degli indici europei (nel grafico lo Stoxx 600), dopo un consolidamento invero più esteso. Ma la verità è che a contare è la figura tecnica (vedi S&P 500 nella parte bassa del grafico), con l’aumento del test della resistenza, con respingimenti sempre più flebili, ad indicare l’accumulo di una forza rialzista.

A favorire eventualmente un breakout, la sostanziale bontà dell’earning season, ormai in stato avanzato con oltre il 75% di aziende che ha riportato (vedi Lampi del 5 Febbraio per un sunto ), e un sentiment che non è più così euforico, a dar retta ad alcuni monitor come il CNN Fear Greed index che a 44/100 è marginalmente in zona “Fear”, e al AAII US Investor Sentiment che giovedi scorso vedeva i Bulls al 28.4% e i bears al 47.3%.

Vedremo. Oggi le borse USA sono chiuse per il President day per cui non avremo ulteriori elementi di valutazione.

La seduta asiatica ha avuto un po’ quell’andamento erratico che mostra quando è festa negli USA. Tra i principali indici balzo di Jakarta, che con oggi (+2.9%) ha recuperato oltre la metà del crash di inizio febbraio (-8.5%). Bene anche Taiwan e Seul, mentre Tokyo e Mumbai sono più o meno rimaste al palo, e Sydney e Vietnam hanno ceduto marginalmente.

Il China Complex ha a sua volta consolidato, con le “A” shares marginalmente positive, e le “H” shares e Hong Kong marginalmente negative. A frenare queste ultime la correzione del Big Tech, dopo che il Presidente Xi aveva convocato i leaders di queste aziende, tra cui Jack Ma di Ali Baba, Pony Ma di Tencent, Wenfeng Liang di DeepSeek e i leader di Byd e Catl, per un simposio a porte chiuse. Assenti i leader di Baidù Robin Li e di JD.com Richard Liu. Il consolidamento odierno può essere stato un “sell the news”, dopo che l’annuncio del meeting venerdì aveva contribuito a produrre forti rialzi per i titoli interessati. In mattinata europea, a mercati locali abbondantemente chiusi, è emerso l’outcome dell’incontro. Il Presidente Xi ha ribadito l’importanza del settore privato per l’economia cinese, riconosciuto alcune delle sfide che il settore sta affrontando e riaffermato il sostegno alle imprese private e agli imprenditori. Nello specifico, ha chiesto la rimozione degli ostacoli all’accesso equo ai fattori di produzione (come lavoro e capitale) e alle infrastrutture, nonché la creazione di condizioni di parità per la concorrenza di mercato. Ha inoltre promesso di favorire l’accesso al credito e di abbassarne i costi, e di abolire le commissioni in eccesso. Quest’outcome sembra un segnale atto a rafforzare la fiducia degli imprenditori e favorire l’azionario. Vedremo con quali esiti.

In Cina venerdì erano anche stati pubblicati gli aggregati del credito di gennaio, ed erano usciti ben più forti delle attese, anche se la festività del capodanno ha impattato positivamente.

I new loans sono stati gonfiati dalla domanda di credito delle aziende, mentre i dati relativi ai privati sono stati meno forti. Un inizio di incremento degli investimenti in A.I. da parte del corporate cinese? Vedremo.

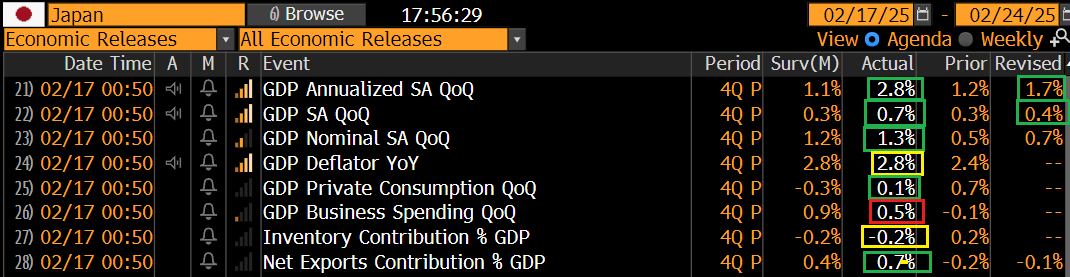

Sul fronte macro oggi abbiamo avuto una robusta sorpresa positiva dal GDP giapponese del quarto trimestre.

Anche in virtù delle corpose revisioni al dato del terzo trimestre, il tasso di crescita è oltre il doppio delle attese e anche i consumi hanno figurato bene (meno gli investimenti). Lo yen ha proseguito il recupero delle ultime 3 sedute, e i rendimenti dei JGBs hanno segnato nuovi massimi da quasi 15 anni col 10 anni a 1.38%.

La mattinata europea è partita con un tono ancora discreto, favorito anche dal violento rally, fin dalle prime battute, dei titoli legati alla difesa, che chiuderanno la seduta in trionfo (Rheinmetall +14% Renk +16%, Leonardo e Thales +8, Dassault Aviations +6 etc).

Questo è un chiaro effetto della piega che stanno prendendo gli eventi sulla questione Ucraina, con Trump che incontrerà Putin in settimana per colloqui bilaterali su un ipotesi di pace, senza che all’evento siano presenti un rappresentante dell’Eurozona e nemmeno un rappresentante dell’Ucraina stessa. Oltre a ciò il Vicepresidente USA Vance ha tenuto a Berlino un discorso aggressivo in cui – tra le altre cose – ha ribadito che gli stati europei devono aumentare la spesa militare per rendersi indipendenti. Il tutto con il circolare di rumors di ogni genere che parlano di ritiro delle truppe USA dai paesi baltici e altre cose del genere.

Questa crescente frattura USA – EU ha prodotto la convocazione di un meeting di emergenza a Parigi a numero ristretto, con Macron, il Premier UK Starmer, il Premier tedesco uscente Sholz e la Meloni, per definire i modi di un riarmo, con la possibilità di considerare finanziamenti congiunti e uno stralcio dalle norme sulla stabilità fiscale. Il tutto per sopperire ad un disimpegno rapido di Trump dai confini orientali della nato, e tagli della spesa sulla difesa negli USA.

Le decisioni in questo campo apparentemente saranno comunque comunicate la prossima settimana, dopo le elezioni tedesche, al fine di non influenzarne l’esito.

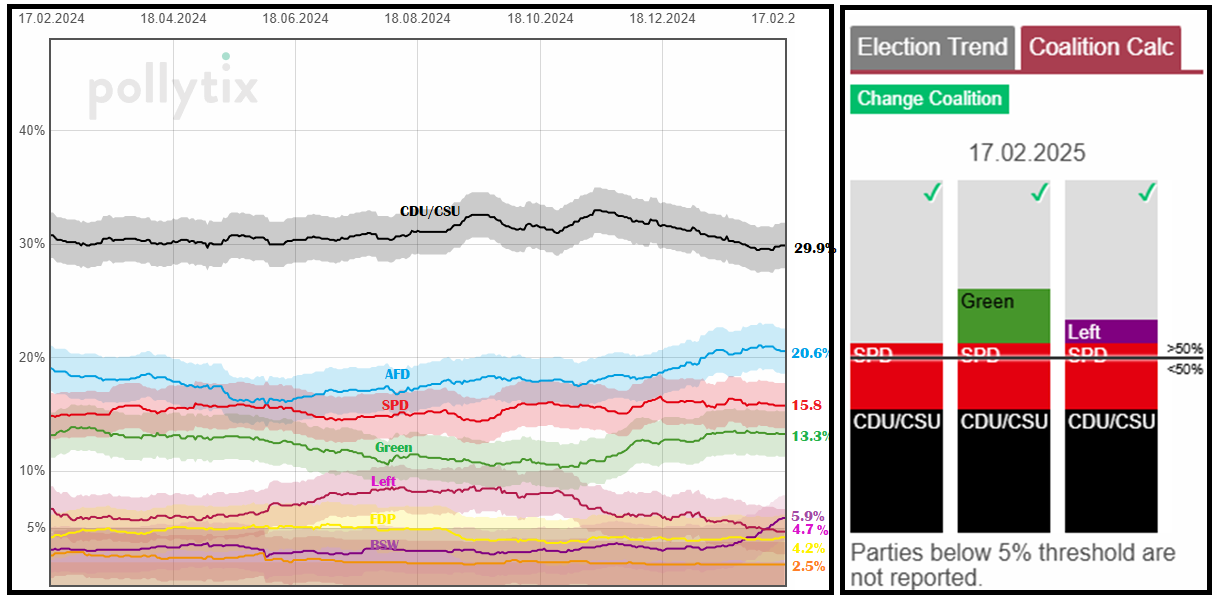

Già, perche nel prossimo week end in Germania si aprono le urne per il rinnovo del Parlamento. Al momento i sondaggi indicano come primo partito la CDU/CSU, vicino al 30% e secondo la AFD oltre il 20%. Seguono SPD e Verdi rispettivamente al 16% e al 13% abbondante. Su queste basi, creare una coalizione non dovrebbe essere troppo difficile, con una maggioranza risicata a 2 partiti oppure una coalizione allargata a 3 con SPD o Verdi (vedi schema sotto).  AFD è accreditata di un forte risultato, ma nessun partito vuole entrare in una coalizione in cui lei sia presente. Ricordo che da queste elezioni, e dal Governo che dovesse uscirne, si attende anche l’alleggerimento delle regole di responsabilità fiscale, con la possibilità di aggiungere uno 0.5% o poco più al deficit tedesco. Ora che però sta emergendo progressivamente lo scontro con gli USA e la necessità di mettere insieme in fretta e furia un budget per la difesa, è ancora più urgente la formazione di un Governo stabile nella prima economia d’Europa.

AFD è accreditata di un forte risultato, ma nessun partito vuole entrare in una coalizione in cui lei sia presente. Ricordo che da queste elezioni, e dal Governo che dovesse uscirne, si attende anche l’alleggerimento delle regole di responsabilità fiscale, con la possibilità di aggiungere uno 0.5% o poco più al deficit tedesco. Ora che però sta emergendo progressivamente lo scontro con gli USA e la necessità di mettere insieme in fretta e furia un budget per la difesa, è ancora più urgente la formazione di un Governo stabile nella prima economia d’Europa.

Tornando alla seduta odierna, alla forza dell’equity (in particolare il Dax, pieno di aziende attive sulla difesa e industria pesante), ha fatto da contraltare la pesantezza del fixed income, potenzialmente gravato della necessità di finanziare questa spesa incrementale. Ovviamente anche il buon sentiment ha avuto un ruolo nel mettere pressione ai bonds. Moderato calo per l’€ e tra le commodities di nuovo l’oro in denaro, in reazione all’aumento dell’incertezza causato dagli ultimi eventi.

Come accennato sopra Wall Street era chiusa oggi e quindi il pomeriggio è stato tranquillo, tranne che per le industrie della difesa.

La chiusura vede una nuova raffica di record, con il Dax a spiccare, in rialzo di oltre un punto percentuale e a +14.5% da inizio anno. Tutti gli altri principali indici guadagnano oltre il 10% year to date (Piazza Affari il 12%). Altro che consolidamento.

Sembra però che, sui livelli attuali, l’azionario Eurozone prezzi, nel breve, il migliore dei mondi possibili:

1) Un earning season migliore delle attese. E’ vero, ma non è ancora finita, con oltre il 50% delle aziende dello Stoxx 600 che deve riportare.

2) Una pace in Medio Oriente e una pace anche in Ucraina, quest’ultima ancora da raggiungere in toto, con Zelensky che, escluso dai colloqui, giustamente fa sapere che raggiungere un intesa senza la sua approvazione è “pericoloso” (*Ukraine Warns US-Russia Talks Without Kyiv Are ‘Dangerous’)

3) un conseguente calo dei costi energetici

4) un outcome positivo sul fronte dazi, dove lo scontro però deve ancora cominciare. E i rumors non sono troppo promettenti, alla luce delle news qui sotto elencate. Sappiamo che quella di aggredire è una classica tattica negoziale di Trump. Ma l’aria non sembra granchè conciliatoria tra le parti.

** Trump promises to treat VAT systems like Europe’s like a tariff link

** Donald Trump says new tariffs on autos coming around April 2 Link

Come accennato sopra i rendimenti EU oggi sono saliti con maggiore incremento sulle parti medio lunghe, dove andrebbe a pesare l’issuance in effetto per finanziare il budget difesa. Detto del calo marginale dell’€, questo è stato compensato, a livello di Dollar index, dalla salita dello Yen e della Sterlina.

Domani, col rientro degli USA dal week end lungo, si ritorna all’ordinaria amministrazione.

L’agenda della settimana è abbastanza leggera, con i PMI flash globali di febbraio alla fine.

Martedì 18 febbraio

Dati: Empire NY manufacturing di febbraio (USA), NAHB homebuilders sentiment di febbraio(USA), labour marker t report UK di febbraio, ZEW tedesco di febbraio

Banche Centrali: discorsi di Daly e Barr (Fed), Holzmann e Cipollone (ECB), Bailey (BoE), meeting RBA.

trimestralii: Baidu, Capgemini.

Mercoledì 19 febbraio

Dati: Permessi di costruzione di gennaio (USA), nuovi cantieri di gennaio (USA), prezzi delle case nuove e usate di gennaio (Cina), CPI, RPI e PPI di gennaio (UK)

Banche Centrali: Minute FOMC (Fed), Discorso di Jefferson (Fed), Meeting RBNZ

Trimestrali: HSBC, Glencore, BAE Systems

Aste: Treasury 20y ($16 miliardi).

Giovedì 20 febbraio

Dati: Philly Fed febbraio (USA), jobelss claims (USA), CPI gennaio (Giappone), PPI di gennaio (Germania)

Banche Centrali: Discorsi di Goolsbee, Musalem, Barr e Kugler (Fed), Makhlouf e Nagel (ECB).

Trimestrali: Walmart, Alibaba, Schneider Electric, Airbus, Mercedes-Benz, Anglo American, Leonardo, Renault, Lenovo

Riunione dei ministri degli Esteri del G-20 fino al 21 febbraio.

Venerdì 21 febbraio

Dati: PMI flash di febbraio per USA, Regno Unito, Giappone, Germania, Francia ed Eurozona, existing home sales gennaio (USA), retail sales di gennaio (UK)

Banche Centrali: Discorsi di Jefferson (Fed) e Lane (ECB).