Italiano

Italiano English

English

Il consolidamento di ieri a Wall Street si è ridotto a un -0.16% per l’S&P 500, davvero poca roba, per ora. Le prese di beneficio sul trade vaccini hanno prodotto una modesta perdita per Russell 2.000 Small Caps e Dow ( -0.46% e -0.6% rispettivamente) e un rimbalzo del Nasdaq 100 (+0.6%).

Le minute Fed ieri sera non hanno granchè scaldato i cuori, a giudicare dalla price action. I membri hanno ribadito che il principale rischio è il decorso dell’epidemia, con la possibilità che si rendano necessarie ulteriori misure contenitive. E’ stato notato anche un rischio di importare debolezza dall’Eurozone per lo stesso motivo. Nondimeno i partecipanti hanno osservato che al momento non servivano aggiustamenti al programma di acquisti, anche se hanno notato che potrebbero servire più avanti. In generale i membri hanno giudicato le valutazioni degli asset “moderate” alla luce del livello dei tassi. L’impressione è che quindi non li faranno salire tanto presto. E’ stata riportata la notazione che le facilities avevano offerto un importante supporto a confidence e stabilità dei mercati ed era importante che venissero tutte rinnovate. Visto che la sospensione di alcune da parte di Mnuchin è avvenuta dopo il FOMC, direi che siamo di fronte all’ennesima prova che le minute sono più una forma di comunicazione che non una federe riproduzione del meeting.

La giornata del ringraziamento è iniziata con un buon tono in Asia. I principali indici hanno tutti messo a sego progressi, ad eccezione di Sydney. Il China complex continua a mostrare una vena scarsa. La coda dell’amministrazione Trump si sta dimostrando avvelenata per la Cina, con il Segretario al Commercio Ross ad annunciare che “gli esportatori e produttori cinesi hanno goduto di sussidi pari al 122%, tra cui un supporto da una divisa sottovalutata” ( link ). Una dichiarazione sorprendente, in quanto avvenuta dopo una rivalutazione del 10% dello Yuan. Le eventuali ritorsioni saranno decise però dal 21 febbraio 2021 in poi, quindi con un altra amministrazione. I media ufficiali cinesi hanno poi confermato che lo stimolo monetario potrebbe venire ritirato in linea con quanto avvenuto in passato, alla luce della ripresa, e un inasprimento delle condizioni finanziarie è da mettere in conto, anche se hanno aggiunto che rialzi aggressivi dei tassi sono da escludere per qualche tempo ( link ). Non una grande rassicurazione in generale per un mercato timoroso di tightening della politica monetaria. L’ufficio studi di Bloomberg ( link ) ha osservato che la ripresa continua, sia pure con una modesta perdita di momentum nel quarto trimestre, e l’economia cinese sarà l’unica delle principali a terminare il 2020 con una crescita.

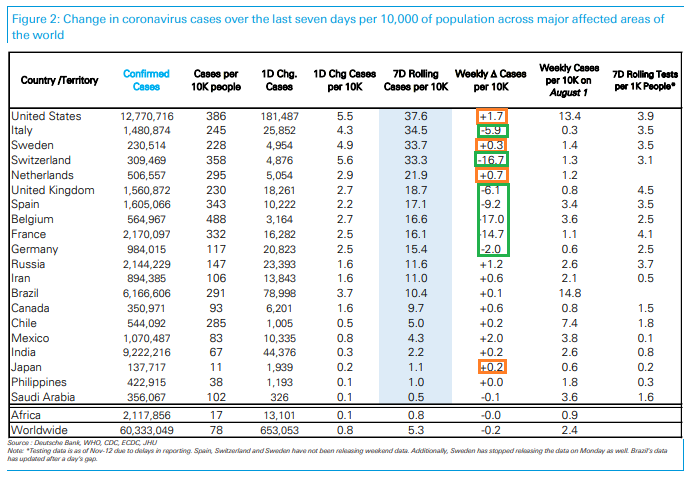

Sul fronte Covid, in Asia si comincia a notare un deterioramento non trascurabile. In Sud Corea i casi hanno fatto il nuovo massimo da marzo scorso con 583 casi ( link ). Sono numeri assai ridotti rispetto a quelli europei o US ma comunque da monitorare. Anche il Giappone sta mostrando un trend in lieve deterioramento, anche se negli ultimi giorni l’aumento si è arrestato. In Eurozone i casi scendono più o meno ovunque, e in US si comincia a notare il rallentamento (vedi schema Deutsche Bank). Dopo il Ringraziamento potremo valutare se effettivaemtne è un trend sostenibile.

A muovere un po’ una seduta tutto sommato sonnolenta ci ha pensato Bitcoin, inscenando un crash dell’8/10% in Asia, dopo aver sfiorato di poco il massimi storico le scorse sedute. Apparentemente il crash è stato accelerato dal circolare di indiscrezioni, rimaste senza conferma, sull’adozione di regole più stringenti in US. Altre criptovalute hanno fatto anche peggio di così, arrivando a perdere 20 punti. In effetti, come osservato i giorni scorsi, l’euforia sull’asset class era arrivata alle stelle e alcuni veicoli su criptovalute parallele al Bitcoin erano arrivati a prezzi dalle 3 alle 10 volte il loro Net Asset value. Come dicevo qualche giorno fa, esiste un modo di rendere più flessibile l’offerta di Bitcoin e C. ed è quello di creare nuove criptovalute, che vi sottraggano domanda, anche se ovviamente Bitcoin resta la principale, più sicura, liquida e dotata di future etc.

La seduta europea si è aperta con il sentiment tipico delle giornate festive in US, ovvero con attività ridotta e futures poco mossi. La volatilità è rimasta strettamente contenuta nelle criptovalute e perfino l’oro, recentemente oggetto di speculazioni di essere soppiantato da Bitcoin nei portafogli degli investitori, ha mostrato un entusiasmo modesto per il crollo, salendo dello 0.5% scarso. In ogni caso, dubito che una volatilità del genere renda le cripto appetibili più di tanto come riserva di valore per gli istituzionali, al di la del costituire uno strumento di trading.

Sul fronte macro, in una giornata povera di dati, sono spiccati i cali sopra attese della GFK consumer confidence di dicembre in Germania ( -6.7 da prec -3.2 e vs stime per -4.9) e della consumer confidence francese di novembre (90 da 94 e vs stime per 92). Nel primo caso vale la pena di osservare che si tratta del minimo da giugno scorso, mentre il minimo di aprile è molto più basso a – 23.1. Peraltro, i lockdown sono stati estesi fino ai primi giorni di gennaio, con il massimo numero di individui che si possono incontrare portato a 5 da 10 (con una pausa da Natale a Capodanno). E’ quindi possibile che non siamo di fronte ad un minimo della confidence tedesca.

In Francia invece il livello è ai minimi da dicembre 2018, quindi per quel che può valere siamo messi peggio che a marzo. Se non altro, però, i numeri stanno migliorando e si parla di ridurre le restrizioni

Sul fronte Brexit, a 5 settimane dalla scadenza dell’accordo di transizione, la Von Der Leyen ha dichiarato che i progressi sono lenti, e i nodi su pesca, governance e sussidi statali restano ostacoli ad un accordo. Bloomberg ha rivelato che il ministro degli Esteri francese avrebbe detto in Parlamento che la gran Bretagna fa ostruzionismo e “gioca col calendario” e che è inutile andare a trattare se non cambia atteggiamento ( link ). Resto dell’idea che vi sarà un accordo in extremis, di portata scarsa.

A metà giornata, le minute ECB hanno attirato maggiore attenzione del solito, visto che al meeting di dicembre è previsto un “ricalibramento” di tutti gli strumenti. I membri hanno osservato che il quadro macro si è significativamente deteriorato e al momento prevede una “double dip recession”, con conseguenze negative nel 2021, e un inflazione negativa più a lungo di quanto stimato in precedenza. Si è parlato anche di deteriroamento delle condizioni di credito e incertezze sul decorso dell’epidemia come rischi aggiuntivi. Si è quindi formato un “ampio consenso” che il ricalibramento è necessario e che è utile una stretta collaborazione tra stimolo monetario e fiscale. Si è notato che le TLTRO restano un valido supporto al credito bancario, e che la flessibilità è una caratteristica fondamentale per rendere il PEPP efficace.

In una giornata di attività ridotta queste news, non troppo dissimili in verità da quanto detto alla conference, hanno supportato un po’ i bonds europei, e indebolito leggermente l’€

Il pomeriggio è scivolato via in un regime di attività minima, con gli USA chiusi.

Due le notizie degne di nota:

** Astra Zeneca ha deciso di ripetere, per maggior chiarezza, il trial 3, per ovviare alla confusione generata dall’efficacia maggiore nel dosaggio dato per errore ad un gruppo di età massima 55 anni ( link ). Il Ceo sostiene che faranno in fretta ma io credo che un rinvio sarà inevitabile. Uno sviluppo negativo per gli emergenti soprattutto, visto che USA e Eurozone sono già quasi coperti con Pfizer e Moderna 8anche se altri candidati approvati non guastano).

** Secondo l’Economista, le trattative per la fusione di Sabadell e BBVA starebbero saltando per questioni di prezzo (*BBVA-SABADELL TALKS FLOUNDER ON PRICE, LEADERSHIP: ECONOMISTA). La notizia ha accentuato le prese di beneficio sul settore bancario.

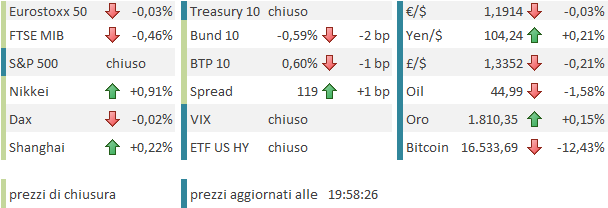

La chiusura europea vede gli indici poco mossi come spesso in queste occasioni (Solo Madrid e Milano hanno patito la cattiva vena delle banche). In moderato calo i rendimenti, stabile alla fine il $, prese di beneficio su oil, e il guadagno dell’oro si è ridotto a frazioni di punto. Solo Bitcoin cede il 12% al momento.

Domani mezza giornata in US ma sarà sufficiente a vedere un po’ più di azione, anche perchè sarà il penultimo giorno del mese.