Italiano

Italiano English

English

A guastare la festa, ieri sera a Wall Street, è intervenuto, a meno di un’ora dalla chiusura, un report di Dow Jones, in cui si riportava che Pfizer si attende di consegnare entro la fine del 2021 solo la metà di quanto inizialmente previsto (50 milioni di dosi), a causa di problemi nella catena di approvvigionamento. Ora, ai fini dell’immunizzazione della popolazione, il numero di vaccini inoculati a dicembre rileva relativamente. Ma chiaramente questo costituisce un precedente per il rispetto della tabella per il 2021, nel quale l’azienda US ha promesso 1.3 miliardi di dosi (una previsione sostanzialmente confermata al momento). Se prima ancora di cominciare, iniziamo ad allungare i tempi, chissà che altro può andare storto l’anno prossimo. E’ anche vero che vi sono altri produttori in pista, tra i quali Moderna che ha promesso tra i 100 e i 125 milioni di dosi, e Astra Zeneca, che ha avuto qualche problema in più in fase di trial 3, ma dovrebbe avere la scala necessaria a coprire anche eventuali defaillances dei competitors.

In ogni caso la reazione è stata decisamente composta, con l’S&P in calo di 0.06% in chiusura, il Nasdaq 100 in grado di chiudere comunque in positivo di 0.09%. Ragionamento sulla sostituibilità dei vaccini a parte, l’altro catalyst positivo degli ultimi giorni, ovvero la possibilità di un pacchetto fiscale da varare in US prima di Natale, ha continuato a produrre i rumori giusti. Il Senatore Romney, illustre partecipante al gruppo bipartizan che fa da sponsor al piano, ha dichiarato che il supporto per il pacchetto sta crescendo tra gli schieramenti. E ieri Mc Connell ha detto che un compromesso è possibile.

Personalmente, fatico ad accodarmi a questo nuovo episodio della serie “pacchetto fiscale entro fine anno”. Un newsflow del genere ha caratterizzato la maggior parte del periodo di settembre ottobre, restando poi lettera morta, dal momento che i Democratici non avevano alcun interesse a servire a Trump una vittoria pre elettorale, e a lui non interessava più, una volta superato il punto oltre il qualei l’impatto sarebbe arrivato dopo il voto. Adesso abbiamo ricominciato la danza, ma, una volta di più, che interesse hanno i Democratici a dare ai Repubblicani una vittoria in extremis, alla vigilia dei ballottaggi in Georgia, che possono valere una risicata maggioranza? Tra l’altro, se un mese fa le speranze dei Democratici di conquistare entrambi i seggi sembravano ridotte, ora la gara è aperta e in uno dei 2 collegi il vantaggio del Democratico è consistente ( link ). Sembra che le battaglie legali di Trump stiano danneggiando i Repubblicani ( link ). Tanto più che finora il tanto temuto fiscal cliff non sembra mostrarsi più di tanto nei numeri. Perchè permettere a Mc Connell di sostenere che i Democratici sono venuti a Canossa, e che i soldi sequestrati alla Fed sono stati reinvestiti nell’economia? Non è meglio aspettare un paio di mesi e poi far trattare la Yellen con Mc Connell?

Come in autunno, il fumo abbonda. Vedremo se questa volta arriva anche l’arrosto.

La seduta asiatica ha avuto un tono tranquillo, con i principali indici a mostrare guadagni, ad eccezione del Nikkei, disturbato forse dall’ allerta rosso dichiarato nella prefettura di Osaka, in seguito all’aumento di focolai.

Tra le piazze spicca Seul, che ha ritoccato il nuovo record, portando al 3.7% il guadagno della settimana. Anche la divisa coreana ha fatto il massimo contro dollaro da quasi 2 anni e mezzo, a testimoniare la forza dell’economia. Bene anche Munbai, mentre le “A” shares cinesi sono state frenate, come negli ultimi giorni, da ulteriori colpi di coda dell’amministrazione Trump contro aziende sospettate di legami con l’esercito. Altri 4 nomi sono stati aggiunti alla black list ( link ).

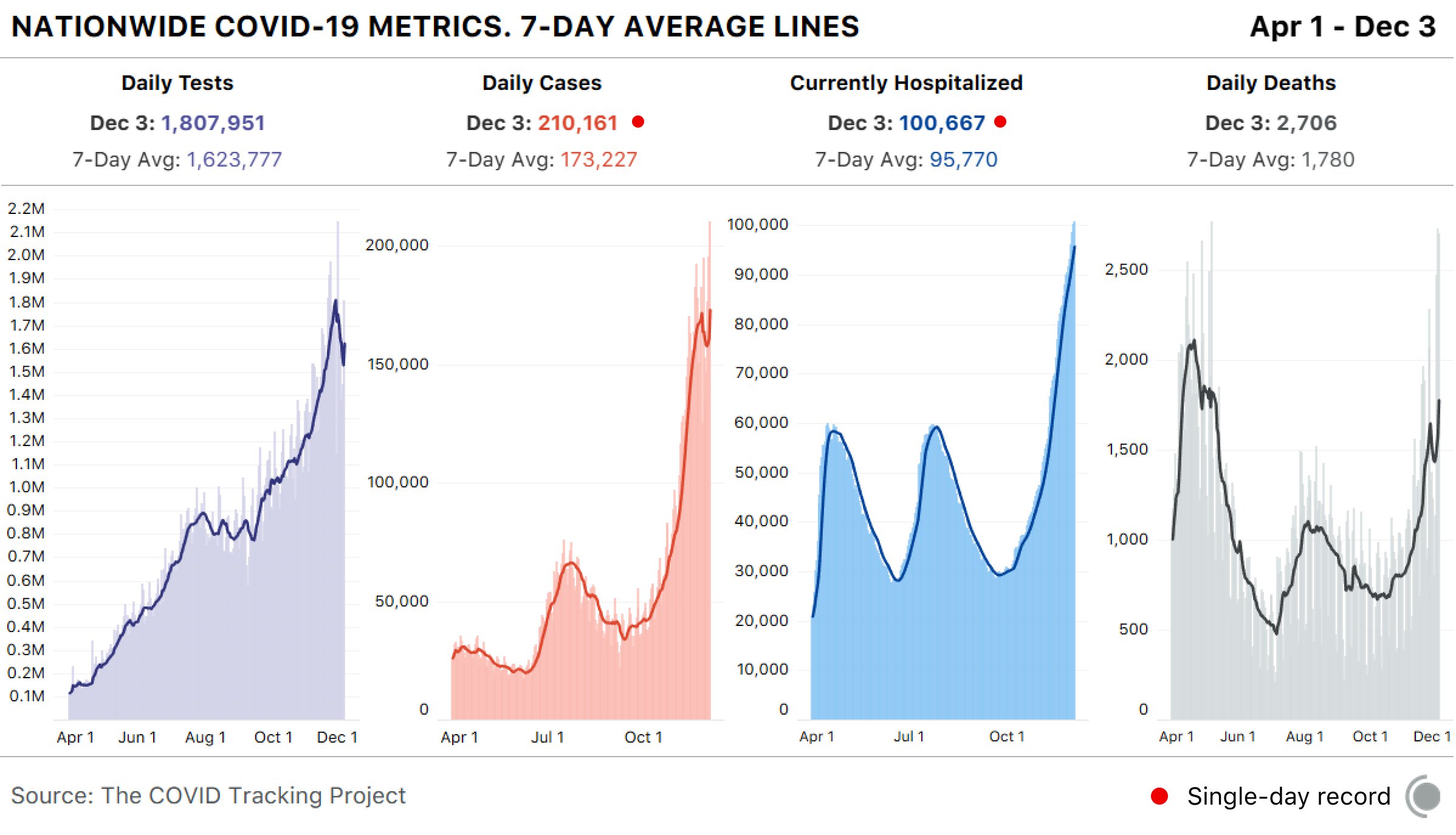

Sul fronte covid, la situazione in USA resta abbastanza critica, con oltre 210.000 nuovi casi ieri, nuovo massimo. Come previsto, le vacanze hanno portato ad un calo dei test, con il risultato che la percentuale di test positivi sul totale è schizzata al 14.7% e la media mobile a 7 giorni ha fatto un nuovo massimo al 13%. ( link ai numeri)

Questa riaccelerazione può essere in parte un effetto distorsivo del Ringraziamento. Di sicuro è presto per vedere l’impatto della festa, se ci sarà, sui contagi. Per il momento i segnali di miglioramento in US sono ancora incerti, nella migliore delle ipotesi. E le misure continuano a fioccare. La California ora minaccia di imporre il divieto di uscire in altre aree del paese, se i letti disponibili in terapia intensiva scenderanno sotto il 15%. In base ai numeri questa soglia dovrebbe essere superata nelle prossime 48 ore in 4 delle 5 aree in cui è diviso il paese ( link ). In Delaware stop alle scuole e agli sport invernali dal 14 Dicembre ( link ).

Peraltro, l’impatto di questa situazione sull’economia è ancora assai modesto, a prestare fede ai dati che abbiamo visto i giorni scorsi. Per ora solo le consumer confidence hanno mostrato un impatto, insieme ai sussidi di disoccupazione. Da questo punto di vista, sorprende poco che il mercato non abbia reagito affatto.

La seduta europea è partita con un mood incerto. In passato lo avremmo attribuito all’incombere del labour market report USQA, in pubblicazione oggi pomeriggio, ma onestamente, l’attesa di questo numero è diventata meno eccitante di recente, come il suo impatto sui mercati.

La nottata ha postato anche la decisione dell’ OPEC+, con un aumento graduale dell’offerta, a 500.000 barili al giorno per gennaio. Il greggio ha reagito bene, segnando i massimi post crisi.

Sul fronte brexit, ieri sera il mood si era tornato a incupire, con notizie un inasprimento delle richieste dell’EU, mentre in UK il Governo ha rigettato le modifiche operate dalla Camera dei Lord sul famoso Internal market Bill, nelle clausole che violavano l’accordo di transizione. Cercheranno di farne approvare una versione riportata alle origini la prossima settimana, cosa che potrebbe venir vista come un insulto da Bruxelles.

In mattinata però il quadro è di nuovo cambiato ( BREXIT: EU OFFICIAL SAYS UK TRADE DEAL “IMMINENT”, EXPECTED BY THE END OF THE WEEKEND BARRING LAST-MINUTE BREAKDOWN IN TALKS – RTRS).

Se non altro, il tempo stringe veramente, e entro la prossima settimana dovremmo infine sapere come si conclude questo capitolo della telenovela.

Sul fronte Recovery Fund, sembrava che la minaccia francese di andare avanti senza Polonia e Ungheria sembra stesse ottenendo qualche effetto almeno sulla prima, ma successivamente è arrivata la smentita ( link ). Anche questa è una questione snobbata, ma l’impasse si sta protraendo.

Sul fronte macro bene i factory orders tedeschi di ottobre , quasi il doppio del consenso (+2.9% da prec +1.1% e vs stime per 1.5%). Ma lo sappiamo che il manifatturero in Germania va bene, un riflesso della forza dell’Asia presumibilmente. Certo, se l’€ continua così….

Relativamente bene anche le retail sales italiane di ottobre.

In tarda mattinata sono circolate le consuete indiscrezioni di market news sulla riunione ECB della prossima settimana. A sentire loro, il PEPP sarà incrementato di 4-500 bln, e la sua durata sarà estesa di 6-12 mesi. Il ritmo degli acquisti non varierà, a meno di seri cambiamenti del quadro. Dopo le dichiarazioni della Lagarde alla scorsa conference, un outcome del genere era più o meno atteso, e quindi gli effetti delle indiscrezioni non si sono granchè percepiti sugli asset.

Il mercato si è quindi avviato ai payrolls con un tono ancora una volta costruttivo. Azionario in progresso, trainato una volta di più dalle banche, bonds e divisa unica sostenuti, insieme con le commoditiews e i preziosi.

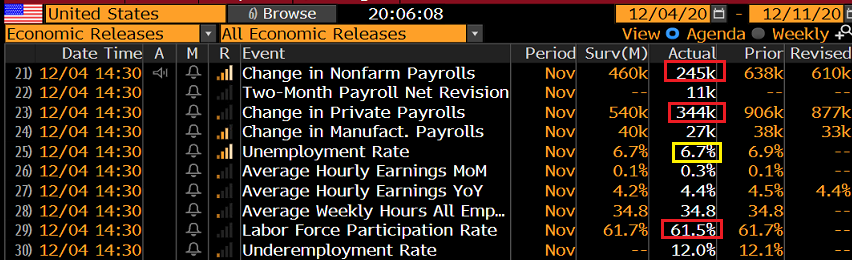

Alle 14.30, però, come temevo, i numeroi si sono rivelati assai peggio delle attese che già si erano ridimensionate nelle ultime ore.

I nuovi occupati sono stati praticamente la metà del consenso indicato i giorni scorsi. Tra l’altro, le assunzioni stagionali nei servizi spedizione e recapito hanno rappresentato la metà del totale. Peggio ancora il risultato della household survey, che ha riportato un calo di 74.000 posti. La disoccupazione è scesa in linea con le attese, ma si tratta di un effetto del massiccio della forza lavoro, pari a 0.2%. Dall’inizio della crisi la partecipazione è scesa di 1.9%, il che porta la disoccupazione vera sopra l’8%.Completano il quadro la salita dei disoccupati permanenti in percentuale al totale, e l’aumento della durata del periodo di disoccupazione, con il 37% dei disoccupati che lo è da oltre 27 settimane.

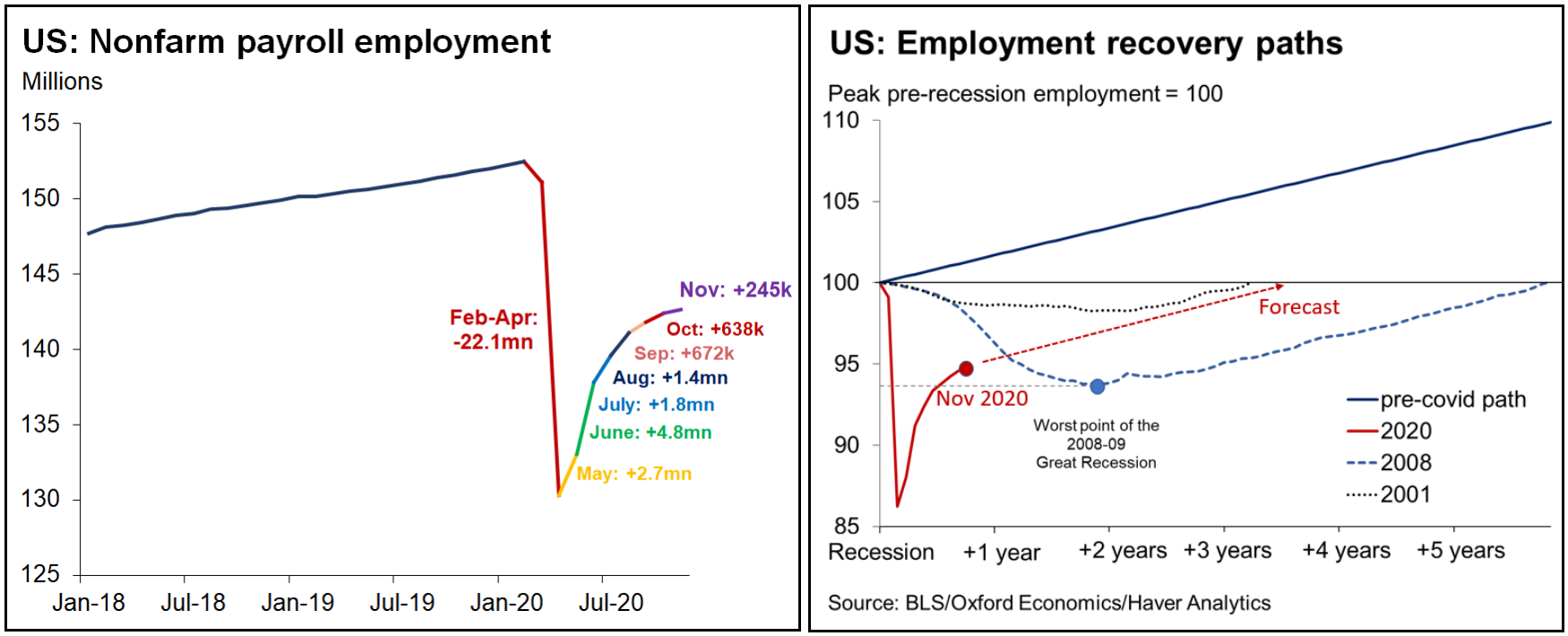

Come si vede dalle figure, courtesy of Gregory Daco, il ritmo di recupero di posti di lavoro è notevolmente sceso negli ultimi mesi. Restano da recuperare quasi 10 milioni di posti, e proiettando il trend recente, il livello di occupazione pre Covid verrà recuperato a 2024 inoltrato

Sissignore: un dato molto più debole delle attese è stato salutato da tassi e divisa in rialzo. Un chiaro segnale che la situazione economica (e sanitaria) contingente non preoccupa minimamente i mercati al momento . Questi guardano oltre, alla ripresa, e alla normalizzazione.

Certo, le news sullo stimolo fiscale continuano a catalizzare l’ottimismo. La Pelosi ha dichiarato di sperare di poter inserire un pacchetto dentro un progetto di legge omnibus in cui si finanzierà anche l’attività amministrativa, evitando lo shutdown l’11 Dicembre. Questo aggiunge credibilità ai suoi sforzi.

Biden, poi, ha aggiunto che comunque il pacchetto non sarà sufficiente.

** PELOSI SAYS BIPARTISAN COVID-19 PROPOSAL COULD BE THE BASIS FOR RELIEF NEGOTIATIONS, CALLS IT A START

** PELOSI SAYS THERE IS ‘MOMENTUM’ BEHIND COVID TALKS, TONE IS INDICATIVE OF GETTING THE JOB DONE

**PELOSI SAYS SHE, MCCONNELL HOPE TO BUNDLE STIMULUS, OMNIBUS

**SENATE REPUBLICANS APPEAR TO BE OPEN TO $908 BILLION STIMULUS BILL – FOX NEWS

** BIDEN SAYS ANY COVID-19 RELIEF PACKAGE PASSED THIS YEAR WILL NOT BE ENOUGH, CONGRESS WILL NEED TO ACT AGAIN IN JANUARY.

Sul finire di seduta europea sono arrivati altri indizi che la trattativa sulla brexit resta complessa. Barnier ha twittato che l’unica cosa su cui sono d’accordo è che i problemi restano (After one week of intense negotiations in London, together with @DavidGHFrost, we agreed today that the conditions for an agreement are not met, due to significant divergences on level playing field, governance and fisheries.)

vedremo cosa produrrà il week end

La settimana si chiude quindi bene, con l’azionario USA segnare record, quello EU in progresso, oil rame e le altre commodities sui massimi, e rendimenti, in particolare in US, sui massimi di periodo, con impennata delle aspettative di inflazione.

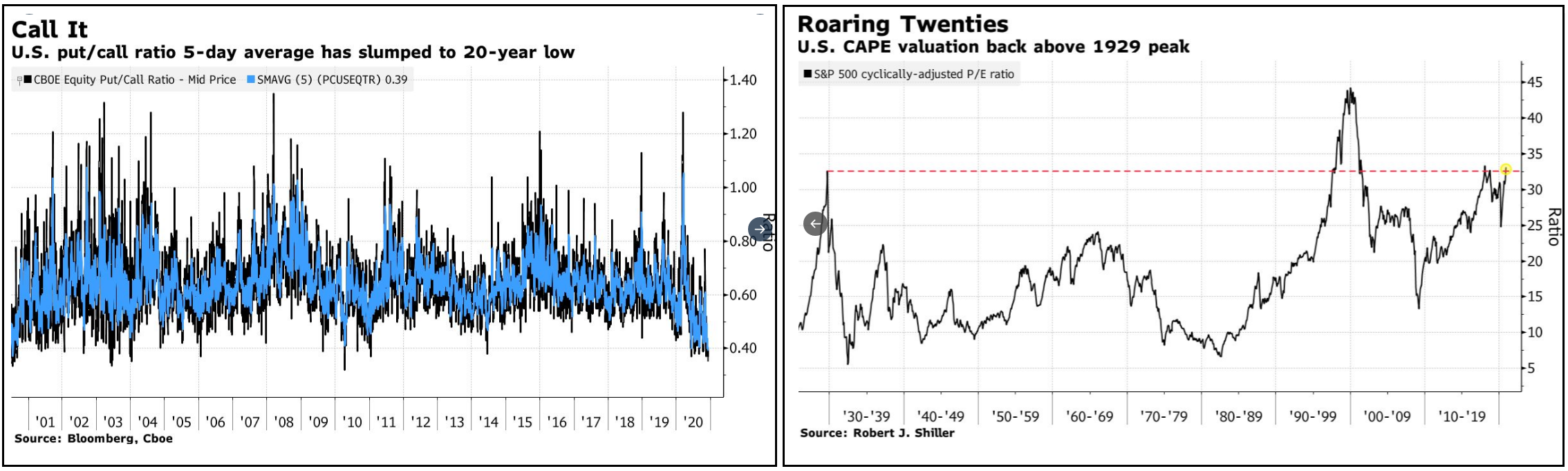

Certo, l’ottimismo implicito nei livelli di sentiment e positioning è da settimane su livelli estremi, del tipo che di solito produce uno storno. Ma il fatto è che, stimolo a parte, questo mercato ottiene un sostegno straordinario dal retail, che non guarda a fisco e pandemia e dati macro, ma, preda di ritorno in forze degli animal spirits, compra single stocks, e call sulle stesse, senza tregua. Questo fattore non rende il mercato immune da correzioni, come abbiamo visto a settembre, ma è difficile da valutare. E nel medio periodo è in grado di impattare parecchio su livelli e valutazioni. Per questo non sono un particolare fan di tutti i grafici che si pubblicano sui livelli raggiunti dai multipli, superati solo durante la bolla tecnologica. Credo che, nei prossimi trimestri il mix di stimolo fiscale e monetario, liquidità e animal spirits produrrà livelli di sopravvalutazione anche maggiori. Ma i segnali di una correzione di breve di qui a natale ci sono tutti.