Italiano

Italiano English

English

La giornata dell’attesissimo labour market report USA di aprile è iniziata con un tono discreto, in Asia.

Ieri sera, New York si era resa protagonista di uno strappo finale, che aveva portato l’S&P 500 a chiudere a +0.82%, sopra 4200 a un passo dal record. Lo spike finale era stato messo in relazione con le dichiarazioni del membro Fed Bostic, secondo il quale anche un report sull’occupazione blockbuster non avrebbe indotto il FOMC a discutere sull’opportunità di annunciare un tapering.

*BOSTIC: WON’T BE SURPRISED BY 1M JOB GAIN IN APRIL

*Fed’s Bostic: Million-plus jobs figure for April would not trigger bond debate

*U.S. ECONOMY STILL SHORT 7 TO 8 MILLION JOBS, BOSTIC SAYS

Personalmente, vi vedo solo un catalyst secondario. Non c’è nulla di nuovo nelle dichiarazioni del Presidente della Fed di Atlanta: Powell aveva già chiarito che sarebbe servita “una serie di report come quello di marzo” per aprire a quel dibattito. Il Dollaro inoltre non si è mosso.

Sta di fatto che gli USA hanno consegnato all’Asia in sentiment più che decente. Peccato che il China complex, come spesso di recente, si sia rifiutato di collaborare. A pesare sugli indici generali il tech, con il Chinext in calo del 3.46% oggi e del 5.8% in appena 2 sedute, una debolezza almeno in parte importata. Inoltre, tira un aria di gelo con gli USA, con Biden che sembra intenzionato a mantenere i divieti di investimento istituiti da Trump ( link ).

Tra l’altro le news macroeconomiche dalla Cina sono oggi tutt’altro che da buttar via.

Cominciando dal trade balance, le esportazioni (+32.3%) hanno polverizzato le stime, a dimostrazione di una domanda globale robusta. La differenza la hanno fatta le esportazioni verso emergenti e Asia in particolare (+42%) trainate da India (+144% probabilmente presidi medici). Le importazioni sono uscite più o meno in linea con le attese, Ma comunque abbiamo sempre un +43% anno su anno, gonfiato dalla domanda di commodities.

E poi abbiamo i PMI servizi e composite cinesi di Markit per aprile, che hanno ancora contraddetto quelli ufficiali dell’ufficio statistico cinese. Questi report, che come noto sono più focalizzati su aziende private di medie dimensioni orientate all’export, hanno visto il sottoindice new business accelerare a (+2 a 55.7 i servizi) trainati, appunto dagli export orders (+3.9 a 53.2). Bella arzilla anche la bilancia commerciale taiwanese. Taiwan è infatti la migliore piazza dell’area, seguita da Mumbai, Seul, e Sydney, più compassate. Marginali guadagni per Tokyo, che si è in parte giovata della revisione al rialzo dei PMi servizi e composite di aprile ( da 50.2 a 51 il composite) e negativa Jakarta.

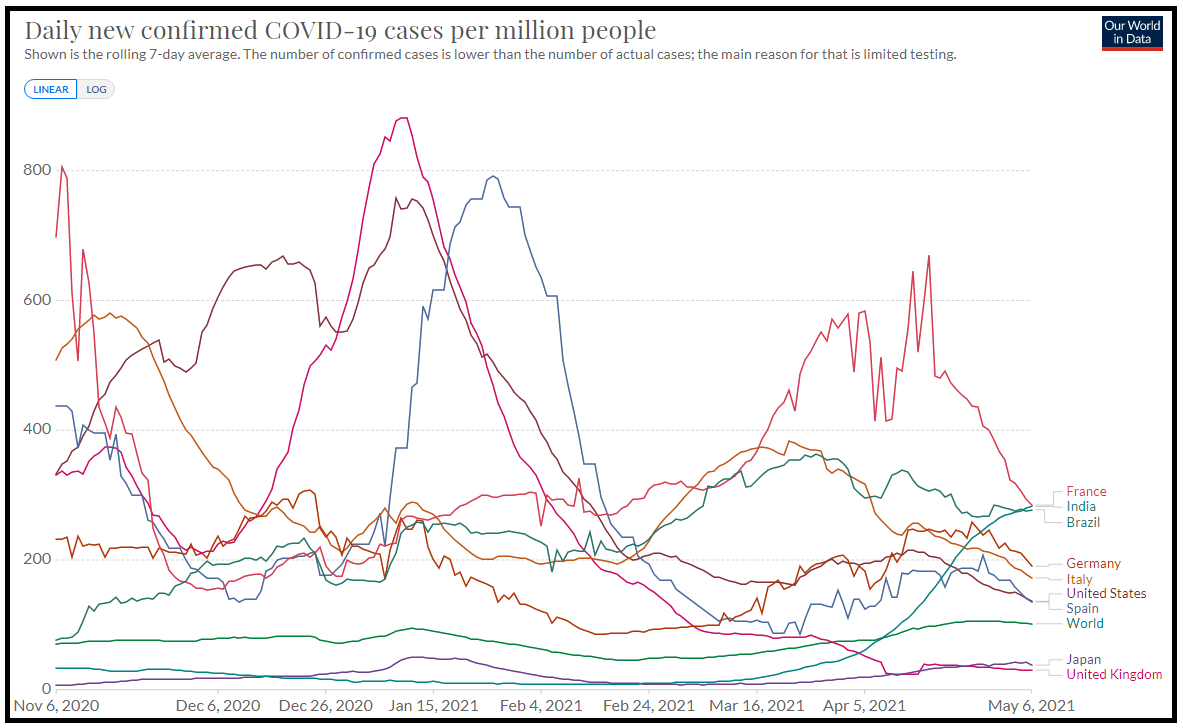

Uno sguardo al quadro dei contagi ci dice che le principali curve stanno tutte in fase di discesa tranne l’India e il Brasile (ho aggiunto anche la curva “World”). A livello globale la media a 7 giorni sembra aver fatto un picco a fine aprile.

Pfizer ha dichiarato di essere in grado di produrre 3 miliardi di dosi di vaccino quest’anno, il doppio di quanto si credeva all’inizio ( link ). Come evidente da qualche tempo, la fase di scarsità dei vaccini sta venendo progressivamente superata.

Con queste premesse, la seduta europea è iniziata con un buon tono, e il future Eurostoxx 50 all’attacco di quota 4.000, già superata dall’indice sottostante. Ci ha però pensato il membro ECB Kazaks a raffreddare un po’ l’ambiente. Il Governatore della Banca Centrale lettone ha dichiarato che in Giugno è possibile che l’ECB decida di rallentare il ritmo degli acquisti, aumentato a marzo.

ECB’S KAZAKS SAYS DECISION TO SLOW BOND-BUYING POSSIBLE IN JUNE ( link ).

Nulla di particolarmente rivoluzionario. Si tratterebbe di riportare il ritmo ai livelli antecedenti la decisione di accelerare, presa a marzo per contrastare l’inasprimento delle condizioni finanziarie legato al rialzo dei rendimenti. Ma si tratterebbe di un tapering, che seguirebbe quello delle banche centrali canadese e UK.

Così i rendimenti hanno preso a salire in Eurozona, con i bond periferici a battere la strada, e l’€ ha accentuato la tendenza a salire nel run up verso i payrolls. L’azionario ha perso un po’ di baldanza (in particolare Milano, frenata anche dall’accoglienza tiepida ai risultati di ENEL), ma ha comunque conservato dei progressi.

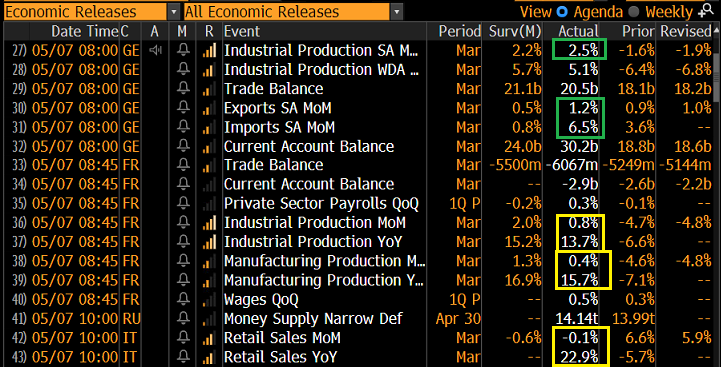

Sul fronte macro la produzione industriale tedesca di marzo ha ben figurato, ma le difficoltà nelle catene di approvvigionamento la mantengono ancora sotto il potenziale. Bene anche la bilancia commerciale, con esportazioni sopra attese e import fortissimo. Peggio la Francia, con produzione industriale in calo a marzo, mentre le retail sales italiane sono scese meno delle attese, dopo il balzo di febbraio.

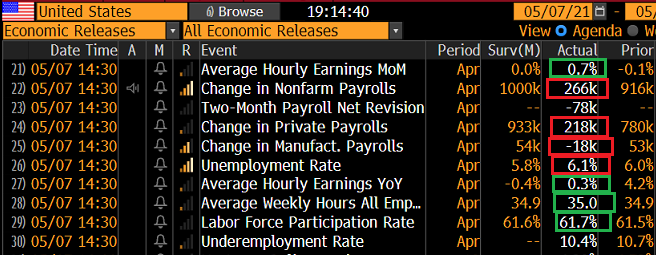

Alle 14.30 mega shock per analisti, operatori e mercato. i posti di lavoro creati in US a marzo sono una frazione di quelli attesi: a fronte di una stima media di 1 mln di posti (ma c’era chi parlava di 2) ne sono stati creati poco più di un quarto, ovvero 266.000 di cui solo 218.000 nel settore privato. Un “miss” di dimensioni galattiche.

La prima impressione che ho avuto di fronte a questi numeri è stata che al Bureau of Labour Statistics di USA avessero poca voglia di lavorare questo mese, tanto mi parevano errati. Tutti gli altri dati, dall’ADP ai claims ai sottoindici employment nelle survey, puntavano in un altra direzione. Superata la sorpresa, è evidente che se possiamo immaginare che questo dato sarà rivisto, il mese di Aprile è comunque per l’occupazione USA assai meno brillante di quanto atteso (lo sarebbe anche se i posti di lavoro raddoppiassero) e qualche ipotesi sui motivi di questa enorme delusione va fatta.

Andiamo con ordine nel formularle:

1) E’ probabile che il quadro offerto dai payrolls sia troppo pessimistico. I sussidi di disoccupazione sono calati massicciamente di recente (vedi Lampi di ieri link ), e tutti i sottoindici delle survey di attività sono su livelli che indicano forti assunzioni. L’ADP survey, che riguarda solo i lavoratori privati, ha riportato per il mese di aprile 742.000 nuovi occupati. Va però osservato che anche la Household survey, che contribuisce al calcolo della disoccupazione, ha mostrato solo 328.000 nuovi occupati. Così, un aumento della forza lavoro di 0.2% ha prodotto una salita di un decimale della disoccupazione a 6.1%. In soldoni, un “miss” del genere non può essere interamente liquidato come una distorsione. C’è sicuramente dell’altro.

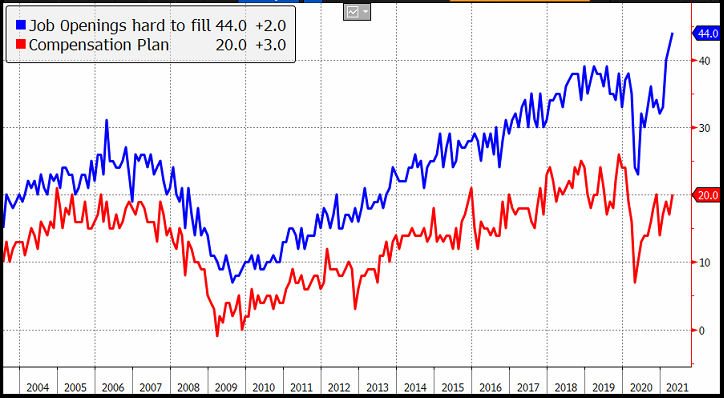

2) Andiamo allora ad un altra particolarità di questo report. I salari orari sono saliti parecchio (+0.7% vs 0.0% stimato). L’impressione che se ne ricava, è che le aziende fatichino ad assumere i lavoratori delle categorie in cui lo stipendio è più basso. Questo perchè la concorrenza dei sussidi sarebbe elevata, o perchè magari alcuni hanno remore a rientrare per paura di contagi, o altre difficoltà.

A tale proposito è interessante notare l’impennata dell’indice delle difficoltà di reperire personale della survey NFIB Small Business Optimism, e la relativa salita dei piani di compensation

Non a caso la Camera di Commercio USA ha raccomandato di cancellare il supplemento di 300$ alla settimana che è parte del pacchetto fiscale dal primo varo.

U.S. CHAMBER OF COMMERCE SAYS CALLS FOR ENDING $300 WEEKLY SUPPLEMENTAL FEDERAL UNEMPLOYMENT BENEFIT TO ADDRESS U.S. LABOR SHORTAGE

3) Infine, ci sono degli elementi di debolezza a cui non si era pensato. Ad esempio la scomparsa di alcuni posti di lavoro creati dalla pandemia. La categoria di temporary help ha visto in calo di 111.000 unità, gli store alimentari di 49.000 e i corrieri di 77.000.

Accogliendo almeno in parte queste ipotesi, si può ipotizzare che questa sia una pausa temporanea, e che la domanda di lavoro in US sia comunque robusta, anche se non così robusta come si pensava.

Detto questo, noi possiamo fare tutte le ipotesi che vogliamo, ma quello che senz’altro non avremo, è una discussione sul tapering da parte del FOMC a giugno. Quello che invece avremo, è un coro di membri FED che dice nella sostanza “Avete visto? Ci dicevate che eravamo dietro la curva, e invece l’economia ha ancora bisogno del supporto della politica monetaria!!”

Una voce autorevole che ha già dato fiato alle trombe è quella di Biden. Il Presidente ha tenuto un discorso il cui succo è proprio questo: dicevate che stavamo surriscaldando l’economia, invece il nostro approccio è corretto. Continueremo ad aiutare la classe media e la lower class e forniremo altri soldi agli stati ( link ).

*BIDEN SAYS JOBS REPORT ALSO SHOWS ECONOMY IS NOT AT RISK OF OVERHEATING

*BIDEN SAYS MORE HELP FOR ECONOMY IS NEEDED

*BIDEN: NEXT PHASE OF STATE, LOCAL AID COMING LATER THIS MONTH

E veniamo alla reazione del mercato.

Inizialmente lo shock principale lo ha subito il mercato dei tassi. I rendimenti hanno preso a scendere ovunque in maniera aggressiva. Naturalmente il Dollaro si è affossato, mentre i preziosi hanno accelerato. L’azionario ha oscillato un po’, ma certo non poteva soffrire troppo l’allontanamento del tapering. Solo che il rimbalzo del tech e dei titoli growth si è molto accentuato rispetto ai ciclici e alle banche, che hanno patito il cambio di prospettiva sui tassi.

Successivamente la situazione è un po’ cambiata. La correzione dei rendimenti si è dimostrata effimera. In parte perchè questo è considerato uno stop temporaneo, in particolare se da la stura a ulteriore stimolo fiscale e una politica monetaria che resta ultra espansiva. In secondo luogo, se le aziende faticano a trovare lavoratori, i salari saliranno, e con essi l’inflazione. Così i breakeven inflation dei Tips chiudono la seduta europea nuovamente sui massimi al 2.7% per il 5 anni, e al 2.5% per il 10 anni. Il Dollaro è rimasto però debolissimo, a prezzare stimolo fiscale e doppio deficit (fiscale e commerciale ) a gogo. Le borse hanno conservato i guadagni, con le banche tornate in denaro. Alla fine, per l’equity è il migliore dei mondi possibili : economia robusta, earnings forti, ma niente inasprimento della politica monetaria e altra spesa fiscale in arrivo.

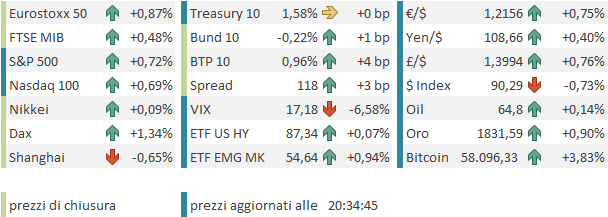

Le borse europee chiudono con buoni guadagni, con il Dax sugli scudi (nonostante la forza dell’€) e l’Eurostoxx 50 che fa, di poco, i massimi poliennali. Se i rendimenti core tendono a salire, gli spread periferici allargano, a prezzare un probabile tapering ECB (ma se lo potranno permettere con un e così forte?) e il BTP risente di voci di un 30 anni via sindacato in arrivo. Sempre forti commodity e preziosi, con domanda forte e dollaro debole. A poco più di un ora dalla chiusura, l’S&P 500 punta ai nuovi massimi.