Italiano

Italiano English

English

ieri sera (mercoledì) Wall Street ha messo a segno un recupero spettacolare, chiudendo quasi invariata (S&P 500 – 0.02%, Nasdaq 100 -0.27%) dopo aver mostrato cali pesanti nella prima parte di seduta (-1.7% e -2.5% rispettivamente). Il sentiment ha ottenuto ulteriore supporto dalla trimestrale di Tesla, che ha battuto le stime di fatturato e utili e fatto nuovi record ( link Tesla reports record revenue and beats on earnings). Il titolo ha fatto +5% in aftermarket e performa molto bene oggi.

La seduta asiatica resta a scartamento ridotto causa festività. Oggi hanno riaperto Hong Kong e le “H” shares cinesi, con un bel balzo. Restano chiuse Shanghai, Shenzen e Taiwan (fino a lunedì), Vietnam (fino a domani) mentre oggi hanno osservato giorno di chiusura Sydney e Mumbai.

L’esuberanza delle “H” shares e di Hong Kong è in parte un catch up e in parte dovuto alle news che arrivano dalla Cina, con la pandemia che recede: i morti e i casi severi sarebbero scesi del 70% dai picchi ( link China Says Covid Deaths, Severe Cases Drop By More Than 70%). In compenso l’economia Sud Coreana si è contratta (come da attese) per la prima volta dal 2020 nel Q4 2022. Bene Seul nonostante questo.

Un disastro la bilancia commerciale di dicembre d Hong Kong con l’export al -29% anno su anno.

La seduta europea è partita con un buon tono, con gli indici a fattorizzare il rimbalzo di Wall Street ieri sera, in parte concretizzatosi dopo la chiusura. Dopodiche gli asset si sono messi in posizione di attesa per l’abbondante serie di dati prevista in US nel pomeriggio. I rendimenti hanno mostrato una tendenza a salire ancora, nonostante un asta BTP caratterizzata da buona domanda.

Nell’attesa, abbiamo avuto i dati di confidence di gennaio in Italia, con il manifatturiero spra attese, il sentiment economico in miglioramento, ma un sorprendente arretramento della consumer confidence

E veniamo ai numeri del pomeriggio.

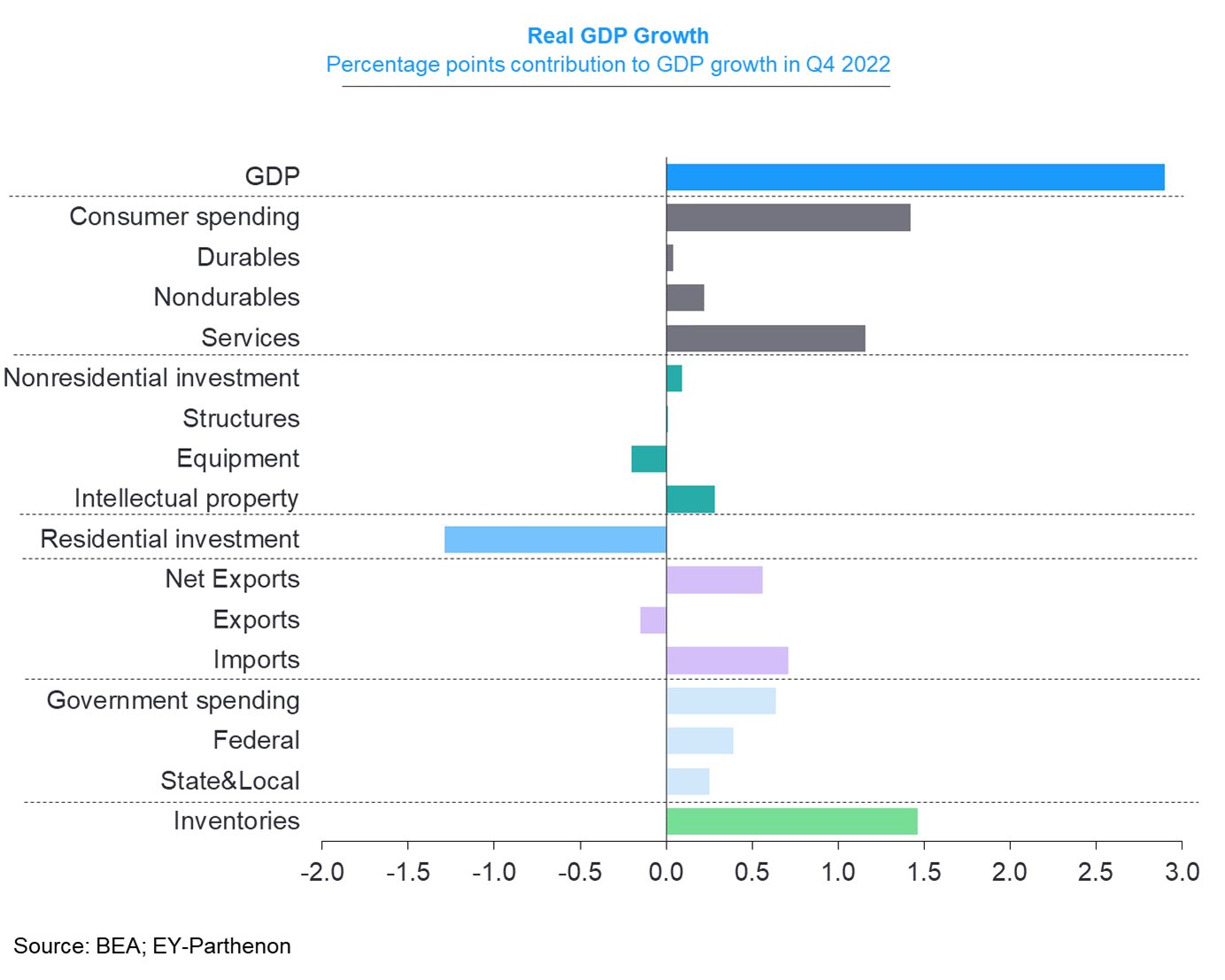

Sorvolando sul Chicago Fed national activity index, che si riferisce a dicembre ed è comprensibilmente uno schifo ma è old news, passiamo all’atteso GDP USA del quarto trimestre 2022, prima stima, che ha sorpreso in positivo come crescita, ma per i motivi sbagliati.

Infatti oltre la metà (1.5%) del tasso annualizzato è dovuta all’accumulo di scorte, che presumibilmente impone un dazio nel trimestre in corso in cui queste dovrebbero venire almeno parzialmente smaltite. Anche il canane estero ha aggiunto 0.6%, mentre la categoria domestic final real sales, che esclude questi elementi, è cresciuta appena di 0.8% annualizzato. I consumi privati hanno deluso, e gli investimenti fissi sono ancora calati, depressi da un -27% del residenziale. A sostenere i numeri, la spesa pubblica.

In generale quindi un dato che mostra un’economia USA che entra nel 2023 con i consumi in rallentamento, gli investimenti in calo e scorte in più da smaltire. Bella la rappresentazione nel grafico di EY-Parthenon, che illustra bene i contributi.

In sostanza, se l’effetto estero e quello delle scorte si invertono parzialmente, in assenza di un rimbalzo dell’ underlying growth dai livelli attuali ora c’è da attendersi un primo trimestre 2023 di contrazione. E la Fed sta ancora alzando i tassi.

Tra l’altro, il goods trade balance di dicembre è uscito con un deficit maggiore delle attese.

I sussidi di disoccupazione sono usciti invece sotto attese, e ai minimi da Aprile 2022. Il numero totale di percettori però è uscito sopra attese e in rialzo (si riferisce però alla settimana prima).

I durable goods orders di dicembre hanno sorpreso in positivo, ma se si tolgono gli ordini di aereomobili, sono deboli e in linea con le attese.

E veniamo alle new home sales di dicembre, che sono uscite marginalmente sopra attese, ma la revisione ai numeri di Dicembre è macroscopica (da 640.000 a 602.000 annualizzate) . Come ripetuto più volte, in periodi come questo i numeri sovrastimano le vendite perchè non tengono conto delle cancellazioni elevate. Vedremo quante delle 616.000 vendite di dicembre sopravviveranno alla revisione.

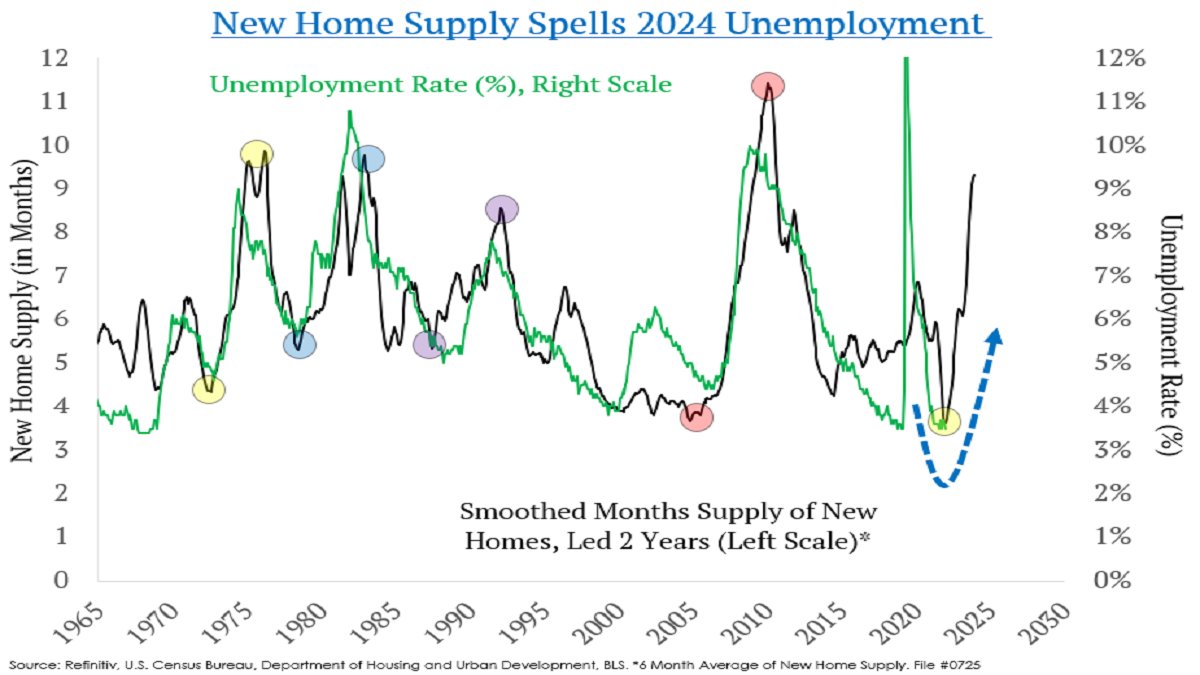

Sull’immobiliare il discorso è noto, il rialzo dei tassi e dei prezzi ha fatto calare la domanda, e c’è un enorme ammontare di case in costruzione che arriverà sul mercato nei prossimi trimestri, contribuendo a deprimere i prezzi (e quindi l’inflazione categoria alloggi) e però anche l’attività del settore.

Per una rappresentazione,vedi il grafico sotto courtesy of Calculated Risk, con le varie categorie di inventory, completate, in costruzione, non ancora iniziate, rappresentate questa volta non in numeri assoluti ma in termini di mesi di vendite equivalenti. E’ evidente che siamo a livelli record

Quanto alle implicazioni per l’economia, è interessante questo grafico in cui ho incocciato, che mette in relazione l’offerta di nuove case, controvalorizzata in mesi equivalenti di vendite, e la disoccupazione di 24 mesi dopo, e mostra che ad un esplosione delle scorte di case è sempre seguita una salita della disoccupazione.

Infine, il Kansas Fed manufacturing ha mostrato una contrazione inferiore alle attese.

La reazione dei dati a questi numeri non è stato proprio intuitiva. Infatti Wall Street, sia pure con una price action volatile, ha conservato una tendenza costruttiva. Il Dollaro ha recuperato sui principali cross. E i rendimenti hanno mantenuto una tendenza a salire, autati in questo anche dai dati occupazionali forti.

La forza dell’azionario sembra avere motivazioni tecniche: il clamoroso sottopeso di equity USA, riscontrato nelle survey, vedi lampi del 20 gennaio ( link ), il rientro delle aspettative di inflazione, ed eventualmente il catch up con i mercati esteri, Europa ed Emergenti. Vi è poi il cementarsi di attese di un rialzo di 25 bps al FOMC della prossima settimana che forse aiuta un po’, anche se rimane una certa differenza tra lo scenario Fed e quanto scontato dal mercato, che lascia in agitazione l’obbligazionario.

Il grafico dell’S&P 500 sembra indicare che l’indice farà un tentativo serio di portarsi sopra la trendline discendente dai massimi e la media mobile a 200 giorni, già superate i giorni scorsi,puntando ai massimi di agosto.

D’altronde, non sarebbe certo la prima volta che Wall Street fa un rally prima di una recessione, e con la curva dei tassi profondamente invertita, per poi prendere a scendere quando la Fed diventa dovish, taglia i tassi e la curva si disinverte rapidamente: è praticamente lo scenario delle ultime 3 recessioni.

L’azionario europeo ha coerentemente chiuso con buoni progressi. D’altronde in Eurozone i dati macro sono perfino in miglioramento e a prescindere da considerazioni se ciò sarà sostenibile, la price action costruttiva sembra al momento meno controintuitiva che negli USA. Madrid e soprattutto Milano hanno outperformanto gli altri principali mercati, trainate dal settore bancario che evidentemente pregusta earnings assai positivi in arrivo, grazie al cambio di regime sui tassi e il rientro dei rischi recessione.

I rendimenti Eurozone terminano in rialzo anche oggi, supportati dal sentiment e dall’incombere, giovedì prossimo, dell’ECB che potrà ribadire uno scenario economico in recupero, se non proprio ripresa, e riaffermare, per quel che può valere, l’intenzione di fare 100 bps di rialzi tra febbraio e marzo e chissà che altro.

*IBM TO ELIMINATE ABOUT 3,900 JOBS, CFO JAMES KAVANAUGH SAYS *KONE SEES 1,000 JOBS CUT GLOBALLY *SAP TO CONDUCT RESTRUCTURING IN 2023, AFFECTING 2.5% OF STAFF