Italiano

Italiano English

English

Ieri sera, Wall Street ha alla fine cancellato interamente i guadagni, chiudendo più o meno invariata. Si è parlato, come catalyst, delle news contrastanti sul trade, con Bloomberg a riportare che i Cinesi stanno ritrattando alcune delle promesse, mentre Dow Jones ha riaperto alla possibilità di un accordo in tempi brevi.

Personalmente, ritengo che con un RSI sopra 70 (a indicare ipercomprato di breve) e a 24 ore di distanza un FOMC al quale il mercato dei tassi andava incontro prezzando zero rialzi nel 2019 (ed anzi un 30% di probabilità di un taglio a dicembre), qualunque scusa andasse bene per qualche presa di beneficio.

Dal canto suo, Trump ha continuato a dichiarare che “le trattative con la Cina vanno molto bene”. Considerata la piega presa dalle esportazioni USA in direzione di Pechino, non sorprende che il Presidente sia più disponibile ad un accordo rispetto al suo stesso staff (vedi Lighthizer).

Con le Presidenziali a poco più di un anno e mezzo di distanza, l’ultima cosa che serve a Trump è un rallentamento autoinflitto attraverso un escalation delle questioni commerciali con la Cina. Eventualmente i Cinesi se ne sono accorti, e stanno cercando di recuperare un po’ di potere contrattuale.

La giornata del FOMC è iniziata con un clima incerto in Asia, con i principali indici a mostrare performance comprese tra il -0.5% di Hong Kong e delle “H” shares, e il +0.4% di Taiwan. In Giappone, il Reuters Tankan manufacturing index di Gennaio ha fatto segnare il minimo da ottobre 2016 (10 da 13 di febbraio). Meglio il settore servizi, rimasto stabile a 22.

Scarso il newsflow dal resto dell’area, con l’attenzione generalmente puntata sul FOMC di stasera.

Su queste basi, l’apertura europea ha interrotto la serie positiva delle ultime sedute.

Intanto, c’era da fare un po’ di catch up con la debolezza di Wall Street ieri sera, maturata dopo la chiusura europea. Parte della modesta risk aversion è poi derivata da single stories, come il -10% di Bayer (sentenza sfavorevole) e il pesante profit warning di BMW, che ha gravato su tutto il settore auto. Non a caso il Dax è stato costantemente il peggiore tra i principali indici oggi.

E poi, ci sono le convulsioni legate alla Brexit ad aggiungere pepe al mix. Le ultime della nottata hanno riportato una rivolta dei Ministri alla prospettiva della richiesta di un estensione lunga.

Un estensione breve propone il problema delle elezioni europee, con l’EU che ha minacciato di espellere l’UK senza accordo in caso di approdo a giugno senza un piano approvato e senza avere tenuto le elezioni.

Vista l’attitudine a fallire dei deal della May in Parlamento, l’esclusione di un estensione lunga aumenta, agli occhi del mercato il rischio di un uscita senza accordo. Così, la sterlina ha perso terreno in giornata contro $ e €, senza mai dare l’impressione di poter invertire la marcia.

A metà giornata, la richiesta di estensione è stata ufficializzata dalla Premier con una lettera a Tusk. La richiesta prevede un estensione breve, fino al 30 di giugno. La May ha dichiarato altresì che la gran Bretagna non ha interesse a partecipare alle elezioni europee. Il programma è sempre quello di riportare un accordo al voto in Parlamento la settimana prossima.

La risposta ufficiale di Bruxelles è arrivata a pomeriggio inoltrato, attraverso le parole del Presidente della Commissione Europea. L’EU non è contraria ad concedere l’estensione, ma lo farà solo a fronte dell’approvazione dell’accordo (che non è rinegoziabile). Quindi la decisione non sarà presa nei prossimi 2 giorni, ma potrebbe essere convocato un altro summit il 28 marzo. Una risposta che è sembrata scarsamente tranquillizzante al mercato, che ha continuato a penalizzare la Sterlina, e, a tratti, l’€.

L’impressione personale è che stiamo assistendo agli ultimi colpi di coda del Governo May per ottenere l’approvazione dell’accordo, ed evitare un approdo ad un estensione lunga, che aprirebbe necessariamente a nuove elezioni, ed eventualmente ad un nuovo referendum. La scelta di un estensione al 30 giugno, senza partecipazione alle elezioni, ha apparentemente il fine di ricostituire il ricatto al Parlamento: o firmi l’accordo, o usciamo senza accordo. Ma Bruxelles non sembra stare al gioco, e prima di accordare l’estensione vuole la garanzia che l’accordo è stato approvato e che questa ha solo la funzione di dare il tempo di varare la necessaria legislazione.

Questa situazione innervosisce un po’ il mercato, che vede le parti avvicinarsi alla deadline senza avere in piedi ne un accordo approvato, ne un estensione accordata: a 48 ore dalla deadline, una mancata intesa, o un qualunque incidente di percorso possono causare la “no deal brexit”.

I fatti però sono che:

** Il Parlamento UK non vuole un uscita senza accordo, e ha votato un emendamento in tal senso

** Il Governo si è impegnato a evitare un uscita senza accordo “in ogni condizione”

** L’EU non ha nessun interesse a far uscire UK senza accordo (vedi dichiarazioni della Merkel ieri)

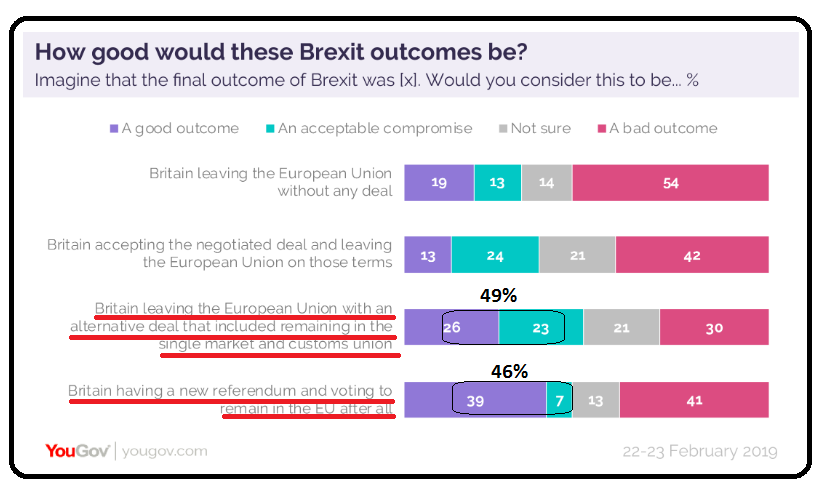

** Sulla base dei sondaggi, la popolazione non vuole assolutamente un uscita senza accordo, anzi la maggioranza vorrebbe un accordo che mantenga UK nell’unione doganale, e una maggioranza relativa vorrebbe un nuovo referendum e che si voti per rimanere (vedi figura con riepilogo sondaggio Yougov).

Su queste basi, resto dell’idea che le probabilità di una “no deal brexit” siano residuali, inferiori al 5%, e sostanzialmente legate ad un incidente. Attribuisco il 35% di probabilità all’eventualità che in Parlamento UK venga ammessa al voto, e votata, una nuova versione dell’accordo già bocciato 2 volte, e un 60+% di probabilità che la prossima settimana alla May non resti che chiedere all’EU l’estensione lunga, l’unica che Bruxelles accorderebbe senza un deal approvato, e si dimetta, aprendo a nuove elezioni.

Col newsflow tambureggiante sulla Brexit a fare da sottofondo, i mercati sono andati incontro al FOMC con un atteggiamento cauto e nervoso. Wall Street ha aperto in calo e incrementato il passivo nel corso del pomeriggio.

L’azionario Eurozone ha chiuso in negativo, zavorrato dal Dax e dal settore auto come sopra citato. Stabile il $, tranne che vs Sterlina, i rendimenti europei core hanno mostrato una lieve tendenza a calare, mentre i BTP hanno un po sofferto l’esercizio del concambio in mattinata, per recuperare parzialmente nel pomeriggio.

Alle 19, in anticipo grazie all’ora legale in US, è stato pubblicato lo statement con la Dot Plot e le Projections.

Il Mercato temeva qualche residua velleità di rialzo da parte del FOMC nell’anno in corso? Può dormire sonni tranquilli. La Fed ha riconosciuto che l’economia US sta rallentando, e nelle projections ha abbassato di 50 bps il livello di arrivo dei Fed Funds a fine 2019, cancellando di fatto i rialzi previsti per quest’anno. Di tutto il percorso di rialzi ancora indicato a Dicembre è rimasto solo un sigolo rialzo l’anno prossimo (fed funds finale 2020 a 2.625%), mentre il tasso neutrale di lungo periodo è stato lasciato invariato al 2.75. Inoltre, ha annunciato che la riduzione del bilancio Fed terminerà a settembre (almeno un trimestre prima delle attese) e che la riduzione del ritmo prenderà avvio a maggio.

In sintesi, un outcome decisamente più accomodante delle attese, proprio quando gli investitori dubitavano che Powell potesse rivelarsi più dovish di quanto già scontato dal mercato.

La reazione è stata coerente:

** I tassi sono collassati sulla curva USA (6/7 bps su tutte le scadenze)

** Il Dollaro ha perso vistosamente terreno contro tutti i cross (oltre 1.14 vs €)

** L’azionario ha mostrato sollievo, con Wall Street tornata in positivo e il future su MSCI emerging a guidare il movimento.

** Oro e commodities hanno accentuato i guadagni.

Queste le reazioni a caldo. E’ possibile che, a freddo il mercato inizi a interrogarsi su cosa rende la fed cosi eccezionalmente prudente.