Italiano

Italiano English

English

La flebile positività di Wall Street ieri sera è stata cancellata dal nuovo crash dell’oil che ha lasciato sul campo oltre il 7%, nell’ambito di quella che è stata la dodicesima seduta negativa di seguito (record storico).

La liquidation di ieri rende il movimento dell’oil delle ultime 5 settimane (-27%) tra i più violenti della storia. Il contratto registra il massimo storico di ipervenduto (RSI a 13) e la price action ha quasi tutte le caratteristiche di una capitulation. L’esplosione della divergenza con il Natural Gas, supportato dall’ondata di freddo in US, fa sospettare effettivamente che qualche operatore abbia dovuto chiudere precipitosamente trade finiti in profondo rosso.

Eccessi di breve a parte, il movimento sembra causato da una concatenazione di fattori:

** La deroga alle sanzioni all’Iran lascia l’export di greggio su livelli assai superiori alle attese (l’OPEC aveva tarato la sua offerta su una maggiore disuption, come si nota dal report di ottobre)

** Il deterioramento della quadro macro globale ha impattato sulle attese di domanda, mentre la crescita della produzione Shale ha rimpinguato l’offerta.

** I Tweet di Trump hanno causato ulteriore dolore su un mercato già in sofferenza.

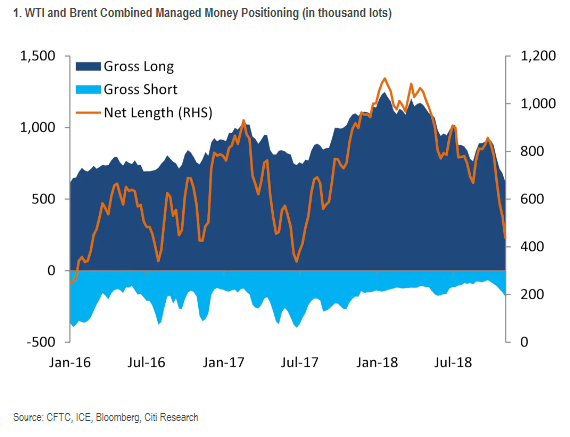

Ciò detto, già prima della capitulation dei giorni scorsi, il positioning era diventato assai più difensivo, ed è probabile che il corto sia ulteriormente aumentato (dati, courtesy of Citigroup, riassumono le posizioni a martedi scorso).

L’OPEC si prepara ad intervenire nel meeting di Dicembre, se la situazione non si stabilizza. E il livello estremo di ipervenduto è di quelli che di solito producono un rimbalzo.

Mi pare che ce ne sia abbastanza per attendersi per lo meno una stabilizzazione nei prossimi giorni, se non un po’ di recupero. Dopodichè, il materializzarsi o meno di un ulteriore rallentamento macro, o viceversa, di altre cause di disruption dell’offerta, deciderà se quelli di questi giorni sono i minimi di periodo o si scenderà ancora.

Inutile dire che il settore energy ieri non la ha presa bene (-2.4%) e ha fatto evaporare il rimbalzo di Wall Street.

La debacle del settore energy ha pesato anche sulla seduta asiatica. Particolarmente colpita ancora Sydney dove il comparto è ben rappresentato. Tokyo non ha recuperato che una briciola del pesante storno di ieri. Negativo anche l’azionario cinese, dopo le buone performance dei giorni scorsi. I dati macro di ottobre hanno riservato sorprese positive sul fronte produzione industriale (5.9% YoY da 5.8% e vs attesa per 5.8%) e sopratutto investimenti (5.7% YoY da 5.4% e vs attese per 5.5%), ma le vendite al dettaglio hanno invece deluso marcatamente (+8.6% da prec +9.2% e vs attese per +9.2%) cosa che gli investitori avranno trovato un po’ strana, dopo l’entrata in vigore degli scaglioni fiscali modificati. Personalmente vi vedo il segnale delle autorità che serve altro stimolo fiscale.

Sicuramente l’iniziale assenza di rimbalzo del petrolio ha contribuito a contenere il mood.

L’apertura europea ha visto un ulteriore deterioramento del sentiment sui mercati. Intanto, Wall Street era scesa ieri sera, dopo la chiusura del cash. Poi, il GDP tedesco si è rivelato anche peggiore del previsto, con una contrazione di 0.2% vs attese di -0.1%. L’introduzione dei nuovi standard sulle emissioni (WLTP) sul settore auto ha probabilmente sottratto 0.2/-0.3% ad un dato già depresso dal calo dei consumi interni e dell’export. Un lieve miglioramento delle serie di produzione industriale e ordinativi e le revisioni dei PMI di ottobre lasciano intravedere una stabilizzazione nel quarto trimestre.

Infine, la nuova versione della manovra italiana inviata a Bruxelles ha visto numeri invariati su deficit e crescita, mentre le uniche modifiche di rilievo sono costituite da maggiori ricavi da privatizzazioni (da 0.3% a 1%) e la richiesta di flessibilità per le catastrofi climatiche. Inoltre il Mef ha garantito che il 2.4% di deficit è un limite invalicabile e verranno messi in atto meccanismi che ne evitino il superamento. Difficilmente queste modifiche impediranno una “Eccessive Deficit Procedure” da parte dell’EU, che ha promesso una risposta per il 21 novembre. In questo momento il focus resta peraltro sulla crescita, dopo i pessimi dati di ottobre. L’apertura degli asset italiani è stata debole ed ha contribuito al deterioramento del quadro generale, insieme col petrolio al palo.

Il quadro ha preso a migliorare gradualmente da metà mattinata, quando l’Oil ha dato segni di vita (RTRS – OPEC, PARTNERS DISCUSS OIL SUPPLY CUT OF UP TO 1.4 MILLION BPD – THREE SOURCES FAMILIAR WITH MATTER) e il GDP Eurozone del terzo trimestre è uscito in linea con le attese, nonostante la stecca tedesca.

Nel primo pomeriggio l’azionario continentale è riuscito persino a portarsi in positivo, grazie ad una fase di sovreccitazione sul fronte Brexit in concomitanza con il Consiglio dei Ministri. Poca attenzione è stata dedicata al CPI USA, uscito grossomodo in linea con le attese (Dato core anno su anno in calo di 0.1% a 2.1% vs attese per stabilità). D’altronde è dura agitarsi per il rischio inflazione, con il petrolio in calo del 25% in un mese.

Segno dei tempi, la price action sull’€. La divisa unica aveva bruscamente rotto il supporto a 1.13 i giorni scorsi, causando una cascata di stops che la avevano portata rapidamente in area 1.122. A 2 giorni di distanza, Brexit news e CPI USA hanno prodotto lo scattare di altrettante stops, fissate appena sopra 1.13, da chi si era giocato la rottura ribassista (1.1348 il massimo).

Svolta questa doverosa incombenza, l’€ si è riassestato in area 1.1290, complice l’effetto sul Pound di notizie contrastanti sulla conferenza stampa della May (*MAY WILL NOT GIVE PRESS STATEMENT THIS EVENING: MINISTER – *U.K.’S MAY WILL GIVE A STATEMENT AFTER CABINET, HER OFFICE SAYS). Happy trading! diceva una vecchia vignetta sui mercati finanziari.

Gravata dai finanziari ed ancora dalla Tecnologia, Wall Street non è riuscita a tenere i guadagni iniziali, con l’S&P che sta avvicinandosi pericolosamente al 2.700, la cui rottura in chiusura chiamerebbe il test dei minimi in area 2.600. Ciò ha stroncato il rimbalzo dell’azionario europeo, divenuto sontuoso nel primo pomeriggio (+0.5%, +1.9% dai minimi). Se non altro, le perdite in chiusura per l’Eurostoxx ammontano a meno della metà di quanto maturato in mattinata. Detto dell’€, dobbiamo registrare un modesto calo del rendimento del bund e un allargamento di 7 bps dello spread, a 310.