Italiano

Italiano English

English

NB: CON OGGI LAMPI VA IN VACANZA E RITORNA AI PRIMI DI AGOSTO.

Un’altra seduta negativa ieri (giovedì) per Wall Street, con l’S&P che ha ceduto lo 0.78% e il Nasdaq 100 lo 0.48%. Correzione maggiore per le Small Cap, dopo giorni di fuoco, con il Russell 2.000 in calo dell’1.85%. La price action è sembrata un assestamento del Trump trade, seguito alle notizie sempre più insistenti sui media che Biden potrebbe lasciare la corsa a favore di un altro candidato, che al momento viene identificato nella Harris. Così, come osservato nel pezzo di ieri, oltre ad avere una sottoperformance degli USA vs altri mercati, i settori più regolati (e quindi avvantaggiati da una spinta alla deregulation) come i Pharma e le banche, in particolare quelle regionali, sono stati penalizzati. Si tratta per lo più di un pretesto, visto che a modificarsi sono state le probabilità di nomination di Biden e della Harris, mentre quelle di Trump si sono mosse ben poco. Ma d’altronde non è che prima dell’attentato Trump non godesse alla grande del favore del pronostico: lo spartiacque era stato il dibattito televisivo disastroso.

Dopo la chiusura ha riportato Netflix ( link Netflix beats estimates as ad-supported memberships rise 34%), battendo le stime di EPS, revenues e crescita delle memberships. Inizialmente la trimestrale è stata accolta tiepidamente, con una perdita in aftermarket. L’apertura di Walll Street oggi ha vistoil titolo tentare un balzo, ma poi ritracciare e tornare in negativo. Un monito per le Magnificent 7, che riporteranno dal 23 luglio in poi, sulla difficoltà di sorprendere al rialzo un consenso assai ottimista?

Vedremo.

La seduta asiatica ha avuto un tono abbastanza opaco, con tutti i principali indici a cedere, tranne le “A” shares cinesi (Shanghai e Shenzen) che hanno recuperato modestamente. Diversamente, Hong Kong e le “H” shares hanno mostrato cedimenti superiori al 2%. La spiegazione dominante sui media per il calo di Hang Seng e HSCEI è che l’outcome del Third Plenum ha deluso, essendo privo di indicazione di misure specifiche, una lettura diversa da quella che ho fatto ieri. Il fatto è che questo appuntamento non viene usato per comunicare misure specifiche ma solo direttive. Continuo a considerare importante la dichiarazione che il target di crescita verrà “fermamente” (sic) perseguito. Resta da spiegare la miglior performance ( non solo oggi) delle “A” shares. Ma li abbiamo il supporto sfacciato dei veicoli governativi a contenere i cali.

Bella pesante anche Taiwan, ancora colpita dalla debolezza dei semiconduttori, con TSMC in fortissimo calo per la tersa seduta di seguito, nonostante i risultati positivi ( link TSMC second-quarter profit beats expectations as AI chip boom continues).

Un secondo monito sugli earnings del tech, come quello di Netflix?

Sul fronte macro l’Inflazione giapponese di giugno è uscita, per il dato core, in lieve rialzo, in linea con le attese. Un report non debole, ma nemmeno da far correre la BOJ ad alzare i tassi.

L’apertura europea è stata da subito caratterizzata da una crescente risk aversion, con i principali mercati azionari ad accumulare discreti ribassi nel giro i poco tempo. Un sicuro contributo alla risk aversion è arrivato dal crash del software di Microsoft, causato apparentemente da un software dell’azienda di cybersecurity Crowdstrike, che avrebbe lanciato un aggiornamento difettoso. L’impatto sul traffico aereo, ma anche sui sistemi di pagamento, e su migliaia di server nel mondo, non ancora completamente risolto, ha sicuramente alimentato sospetti e ridotto la liquidità su alcuni strumenti.

A parte ciò, a deprimere gli indici generali energy e materials, financials e consumer: in altre parole timori per la crescita.

Diverso il clima sui tassi Eurozone, che hanno mostrato pressioni al rialzo fin dalle prime battute, una price action che mal si coniuga con un quadro di rallentamento macro. Qualcuno ha puntato il dito verso l’ECB, notando che ieri sono uscite indiscrezioni (il solito pizzino anonimo da parte dei falchi del Governing Council) secondo il quale i membri starebbero discutendo sulla possibilità che un altro solo taglio sia sufficiente per il 2024 (*ECB OFFICIALS CONSIDER IF ONLY ONE MORE CUT IS FEASIBLE IN 2024).

La verità è che la curva monetaria non ha modificato il suo pricing rispetto a ieri e sconta sempre un elevata probabilità di un taglio a settembre (80%) e un 85% che al meeting di dicembre ce ne sia un altro, per un totale di 3 tagli nel 2024.

E poi, i numerosi discorsi dei membri oggi non hanno in aggregato avuto una nota particolarmente hawkish.

*MULLER: TO CUT AGAIN NEED MORE CONFIDENCE INFLATION GOING TO 2%

*ECB’S MULLER: IMPORTANT NOT TO PRE-COMMIT ON SEPTEMBER

*MULLER: HARD FOR ME TO COMMENT ON HOW MANY RATE CUTS THIS YEAR

*VILLEROY: MARKET EXPECTATIONS ON RATES SEEM RATHER REASONABLE

*VILLEROY: MORE UNCERTITUDE ON GROWTH THAN FEW MONTHS AGO

*ECB’S SIMKUS: BARRING SHOCKS MORE EASING `UNDOUBTEDLY’ ON TABLE

*ECB’S SIMKUS: NO DOUBT TOPIC OF CUT WILL BE DISCUSSED IN SEPT.

*ECB NOT PRE-COMMITTED TO ANY RATE PATH, REHN SAYS IN BLOG

L’apertura di Wall Street non ha cambiato i mood, anzi. Dopo un mini tentativo di rimbalzo trainato dal citato spunto di Netflix, l’S&P 500 ha perso progressivamente terreno, in parte penalizzato dalla rinnovata cattiva vena di alcuni dei suoi campioni (Tesla, Nvidia) e ovviamente dall’IT visto che il parziale blackout si sta risolvendo con estrema lentezza.

Oggi non erano previsti dati in US, come in EU, cosa che ha lasciato il mercato focalizzato sulle sue ambasce, e sulle trimestrali.

Sul fronte Fed, gli ultimi discorsi non hanno cambiato granchè il quadro e da domani parte il balckout period in vista del FOMC del 31 luglio, per il quale il mercato attribuisce una probabilità del 5% di avere un taglio dei tassi, mentre lo vede con certezza al FOMC di settembre.

Quanto al piatto forte del week end, ovvero l’aspettativa che Biden abbandoni la corsa, il newsflow si è fatto quanto mai contraddittorio nelle ultime ore, come si vede sotto dalle headline uscite in successione a distanza di poco tempo.

*BIDEN’S FAMILY STARTS DISCUSSING HIS EXIT PLAN FROM RACE: NBC

*WHITE HOUSE SPOKESMAN SAYS NBC REPORT ON BIDEN FAMILY `WRONG’

*BIDEN SAYS HE WILL RESUME CAMPAIGNING FOR REELECTION NEXT WEEK

Personalmente, attribuisco un elevata probabilità ad una sua uscita dalla campagna, nel week end o la settimana prossima, anche perche le pressioni si stanno facendo enormi e i finanziamenti si stanno prosciugando. Più Biden si intestardisce, più la rivolta tra i Congressman democratici aumenterà di dimensioni.

** MORE THAN ONE IN TEN U.S. CONGRESSIONAL DEMOCRATS HAVE NOW CALLED PUBLICLY ON BIDEN TO END CAMPAIGN

**FOUR MORE HOUSE DEMOCRATS CALL ON BIDEN TO QUIT CAMPAIGN: NYT

**BIDEN DROPPING RE-ELECTION BID A QUESTION OF WHEN, NOT IF: TD COWEN

Dopodichè, bisogna vedere chi sarà il candidato, se la Harris, che ne ha diritto, ma potrebbe essere convinta a rinunciare, un altro candidato considerato più promettente. E qui regna l’incertezza, perchè la Harris non sembra avere il fisico per contrastare trump, ma può contare sul supporto dell’elettorato di colore e delle donne, mentre un suo accantonamento alienterebbe le simpatie di queste categorie. Una perdita significativa visto che Trump è considerato maschilista e razzista. Qui non si tratta di travaso di voti a Trump, ma di motivazione ad andare a votare. Chi dei 2 schieramenti riesce a mobilitare più persone ha maggiori possibilità di prendere i delegati degli swing states, gli stati in bilico. E Trump già prima dell’attentato era messo meglio su questo fronte. A votare Binden, per contro, andranno in pochi, che è poi uno dei principali motivi per cui è sconfitto in partenza e deve mollare.

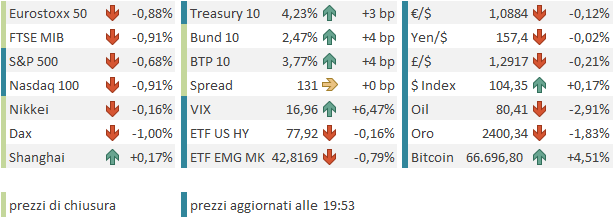

La seduta europea si chiude con passivi diffusi e di entità apprezzabile. Tra l’altro, per l’Eurostoxx 50, colpito anche dalla crisi di alcuni pesi massimi (uno su tutti ASML) si tratta del quinto calo consecutivo, per un totale settimanale di oltre il 4%. Anche il Dax non scherza con un -3% mentre gli Milano e Madrid, meno concentrate su tech e big caps, hanno ceduto poco più dell’1%.

Uno sguardo al grafico dell’Eurostoxx 50 mostra un aria abbastanza toppish, anche se il testa e spalle non è perfetto (forse è meglio parlare di un progetto di triplo massimo).

Vedremo come si comporterà l’indice al cospetto del supporto a 4.800 punti, seguito dalla media mobile a 200 giorni in area 4710.

Anche le commodities oggi hanno avuto la loro reazione di prese di beneficio, con petrolio, metalli industriali e preziosi a guidare il movimento.

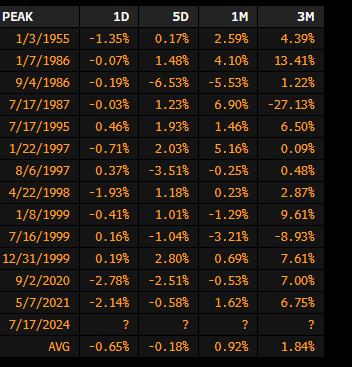

A poco più di 2 ore dalla chiusura Wall Street cede discretamente, e sembra intenzionata a chiudere in negativo per la terza seduta consecutiva, una serie negativa di entità modesta, ma abbastanza rara dopo un massimo storico, toccato martedì scorso. Cameron Crise di Bloomberg ha svolto un backtest su u campione formato da tutte le volte che l’S&P 500 è calato di più di 0.75% per 2 giorni di seguito dopo un massimi storico, trovando appena 14 oservazioni. La statistica rileva un elevata probabilita di un terzo calo, che al momento si sta materializzando, e un recupero con elevato probabilità da 1 a 3 mesi dopo il segnale. Solo 2 performance negative, il solito 1987 e nel luglio 1999

Abbiamo un altro supporto statistico alla teoria che non siamo vicini ad un major top. Ma Crise nota che l’elevata incidenza di casi nel 98/99 va ad alimentare le analogie tra la bolla tech e il periodo attuale.

Trornando alla fase attuale, come accennato credo ieri, dopo quanto ripetuto nell’ultimo periodo sull’elevata probabilità di un consolidamento a breve, non possiamo stupirci più di tanto che Wall Street corregga, come nelle ultime sedute, senza un catalyst preciso. Ritengo che questa fase possa protrarsi, tra alti e bassi, fino alla seconda metà di agosto, con le prese di beneficio sulle Magnificent Seven e le reazioni negative a earnings meno che stellari da parte del tech a fare da motore (vedi anche l’analisi di DB nel lampi di mercoledì ( link ).

Vedremo.

Buone vacanze, ci si sente dopo il 5 agosto