Italiano

Italiano English

English

Chiusura invariata ieri sera (martedì) per l’S&P 500, ma il Nasdaq 100 ha ceduto (-0.67%) dando in generale un tono correttivo alla seduta. Nervosismo percepito anche sui bonds, con i rendimenti, che avevano accusato lunedì il solido labour market report USA, in ulteriore lieve rialzo, presumibilmente a causa dell’incomere del CPI USA di marzo, in pubblicazione oggi. Anche perchè ieri, l’unico dato uscito, il NFIB small business optimism, non ha mostrato risultanze granchè costruttive (vedi lampi di ieri link ).

La seduta asiatica stanotte ha avuto un tono contrastato. Moderati/marginali progressi per Tokyo, Shanghai, Taiwan, Sydney, Mumbai e Seul. Significativamente negative Hong Kong e HSCEI. Marginalmente giù Shenzen, Jakarta. Invariata Ho Chi Mihn.

Difficile trovare un motivo specifico per la debolezza delle “H” shares cinesi. Sulla tecnologia sono partite le prese di beneficio, aiutate dalle attese di una ulteriore dismissione di Tencent da parte dell’azionista di riferimento Prosus. Sta di fatto che tutto il comparto tech ha ceduto zavorrando l’indice. In realtà le news continuano ad essere costruttive in Cina. L’aggregate financing a marzo ha segnato un altro record (vedi schema) e l’immobiliare ha visto un +43.4% mese su mese, a dimostrazione di una politica monetaria ultra espansiva e un forte sforzo di rilanciare l’economia da parte delle autorità (in Cina l’erogazione del credito, almeno dal lato dell’offerta, è di origine politica).

Per il resto, sembra che in Oceania la crisi immobiliare si stia accentuando. La Vice Governatrice della Reserve Bank of Australia Bullock, nel giustificare il fatto di aver optato per una pausa nel rialzo dei tassi, ha dichiarato che è in arrivo un forte rallentamento nei nuovi cantieri.

*BULLOCK: QUITE A BIG CLIFF COMING FOR HOUSING APPROVALS

*BULLOCK: TROUBLE BREWING IN RENTAL AREA, HAS INFLATION IMPACT

Non va meglio in Nuova Zelanda, dove i prezzi dell’immobiliare hanno subito il maggior crollo trimestrale degli ultimi 15 anni ( link ).

L’apertura europea è stata caratterizzata dal classico clima di attesa che caratterizza le giornate di pubblicazione di dati USA “pesanti”. L’incombere del CPI ha mantenuto l’attività su livelli ridotti, anche se in mattinata è prevalso sull’azionario un clima costruttivo. Più nervosi, comprensibilmente, i bonds, a mostrare i rendimenti in modesto rialzo. Tra l’altro, a mercati Eurozone chiusi è prevista la pubblicazione delle minute dell’ultimo FOMC, un ulteriore motivo di attesa e nervosismo.

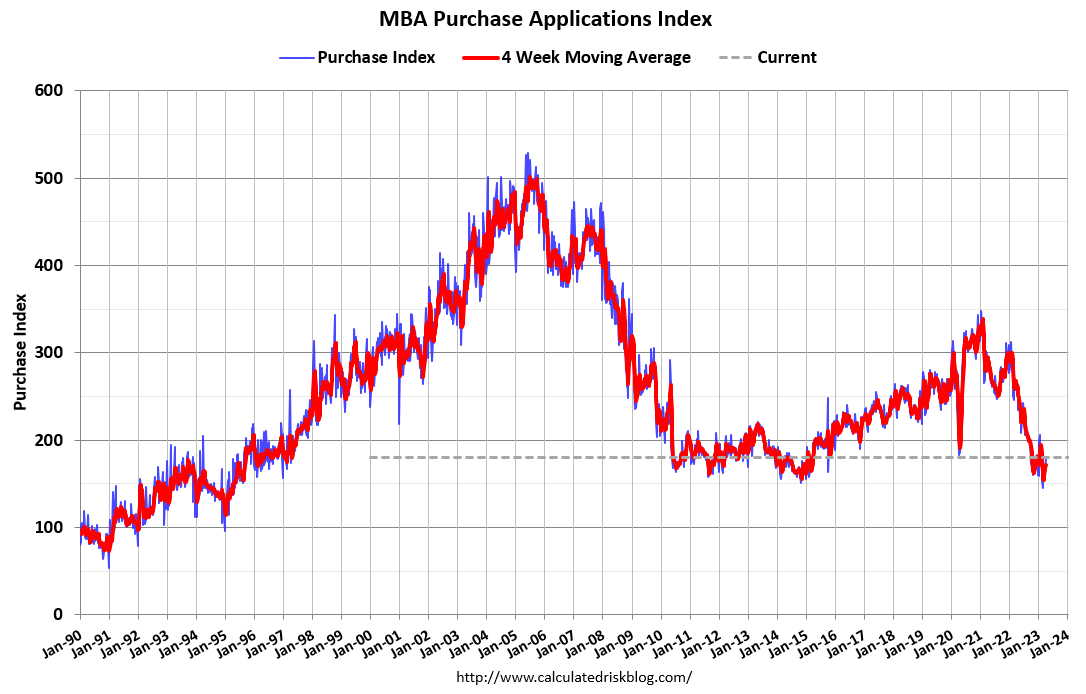

Il CPI è stato preceduto dalle richieste settimanali di mutuo, che sono rimbalzate del 5.3% principalmente grazie al fatto che il calo dei rendimenti ha spinto i tassi dei mutui al minimo da 2 mesi (6.3%). Di recente le richieste sono state molto sensibili all’andamento dei tassi. Questo è l’indice basato solo sulle richieste motivate da acquisto di casa. Siamo sempre sui livelli dello scoppio della bolla 2009 (grafico di Calculated Risk).

Alle 14.30, il CPI USA di marzo ha mostrato una headline in robusto rallentamento (e quello si sapeva) e anche sotto attese. Più in linea il dato core, che mostra resilience e, anno su anno, passa significativamente sopra la headline:

L’incremento del headline (non arrotondato 0.05%) è stato frenato dall’Energy in calo (-3.5%) e dal food invariato. l’effetto ottico è bellissimo con un punto di calo anno su anno, ma sappiamo che l’Energy tornerà con ogni probabilità a salire dal prossimo mese.

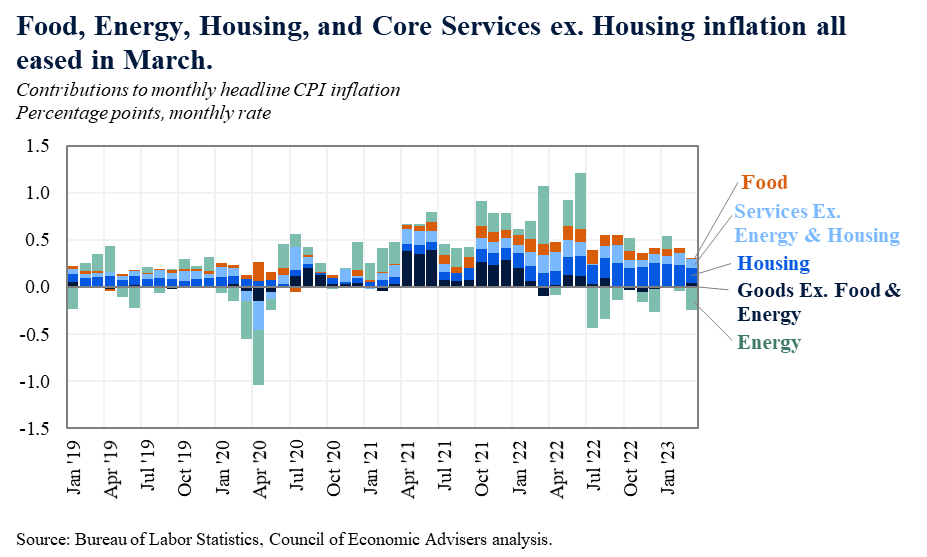

Il dato core (0.385%) ha visto calare (infine) il contributo dello shelter, che comincia a mostrare il rallentamento degli affitti. Ma il dato core ex shelter mostra comunque resilienza (+0.45). Anche i core goods sono tornati a salire un po (grafico di Council of Economics Advirsers)

In generale un report che conferma che l’inflazione sta calando (ormai il dato headline è praticamente la metà del picco di giugno 2022) ma vi sono ancora elementi di resilienza che possono destare qualche dubbio che il rientro verso il target sia definitivamente avviato. Personalmente ritengo che la debolezza macro che vedremo nei prossimi mesi causerà un calo robusto, anche se magari temporaneo. Ma sappiamo che alla Fed piace basarsi sui dati, e non sulle previsioni.

Riguardo l’impatto sul mercato, sul momento bond e azionario hanno strappato al rialzo, eventualmente alimentati dalle furiose attività di acquisto degli algoritmi. Successivamente il quadro è cambiato. Intanto i bonds Eurozone hanno rapidamente restituito i progressi, essendo coinvolti solo indirettamente nella pubblicazione. A frenare il movimento anche una nutrita salva di dichiarazioni di membri ECB nel pomeriggio, non propriamente amichevole.

*EURO ZONE LIKELY TO REPORT POSITIVE GROWTH IN 1Q: GUINDOS

*ECB’S GUINDOS: RATE DECISIONS TO BE DATA-DEPENDENT

*ECB’S GUINDOS: UNDERLYING INFLATION LIKELY TO REMAIN STICKY

*ECB’S GUINDOS: EUROPEAN BANKS BANKS SHOULDN’T BE COMPLACENT

*ECB SHOULD HIKE RATES BY 50 BPS IN MAY, HOZMANN TELLS BZ

*ECB’S HOLZMANN: RISK OF DOING TOO LITTLE IS GREATEST

*ECB’S HOLZMANN IN FAVOR OF ACCELERATING QT PACE FROM JULY

La retorica aggressiva ha ottenuto l’effetto di invertire la tendenza dei tassi EU, che hanno preso a salire, con le scadenze più brevi a mostrare i rialzi più marcati. La Future Strip è tornata a scontare 3 rialzi da 25 bps per l?ECB entro l’autunno

Con questi toni, e questa price action dei bonds, anche l’azionario Eurozone ha restituito rapidamente i progressi accumulati sul numero, tornando ai livelli del mattino, e anche un filo sotto.

In US la reazione è stata meno violenta sui bonds, che hanno cancellato i cali dei rendimenti sulle parti più lunghe, ma non interamente su quelle più brevi. A questa reazione diversa hanno contribuiti dichiarazioni più caute/ambivalenti da parte dei membri Fed. In particolare la Daly ha accennato indirettamente alla possibilità di una pausa nei rialzi.

*FED’S BARKIN SAYS INFLATION DATA WAS PRETTY MUCH AS EXPECTED

*FED’S BARKIN SAYS HE IS SEEING SIGNS THAT DEMAND IS COOLING

*BARKIN: DON’T WANT TO DECLARE VICTORY PREMATURELY ON INFLATION

*DALY: GOOD REASONS TO THINK US SLOWS WITHOUT MORE RATE MOVES

*DALY SAYS ALSO GOOD REASONS TO THINK MORE TIGHTENING NEEDED

*DALY SAYS SOME TIME LIKELY NEEDED TO SEE FULL IMPACT OF HIKES

*DALY: JOB MARKET STILL TIGHT, BUT SIGNS SHOW STARTING TO COOL

*DALY: HISTORY SAYS BANKS LIKELY TO TIGHTEN CREDIT AVAILABILITY

*DALY: RECENT DATA SHOW LENDING DECLINE IN SEVERAL SECTORS

*DALY: TIGHTENED BANK LENDING COULD REDUCE NEED FOR FED ACTION

Poi a pomeriggio inoltrato Timiraos del WSJ ha commentato che questi numeri tengono la porta aperta ad un rialzo Fed ( link Inflation Report Keeps a May Interest-Rate Increase in Play)

La chiusura europea vede progressi modesti/marginali per gli indici, ad una certa distanza da massimi di seduta, marcati nel primo pomeriggio, ma comunque a/nei pressi dei massimi dell’anno. I rendimenti in Eurozone mostrano marcati rialzi, in particolare sulle scadenze da 2 a 5 anni. L’€ ha approfittato del CPI USa sotto attese e del chiudersi del differenziale tassi (ormai sui 10 anni tra Bund e Treasury siamo sotto i 110 bps di spread) per riguadagnare praticamente quota 1.10. Il Comparto commodity oggi performa bene trainato dall’Energy, ma anche dai metalli industriali e preziosi. Dopo la chiusura Wall Street, che era passata temporaneamente in negativo, ha ripreso forza, mentre i Treasury hanno ceduto un po’, minati da un asta 10 anni dalla domanda non esuberante.

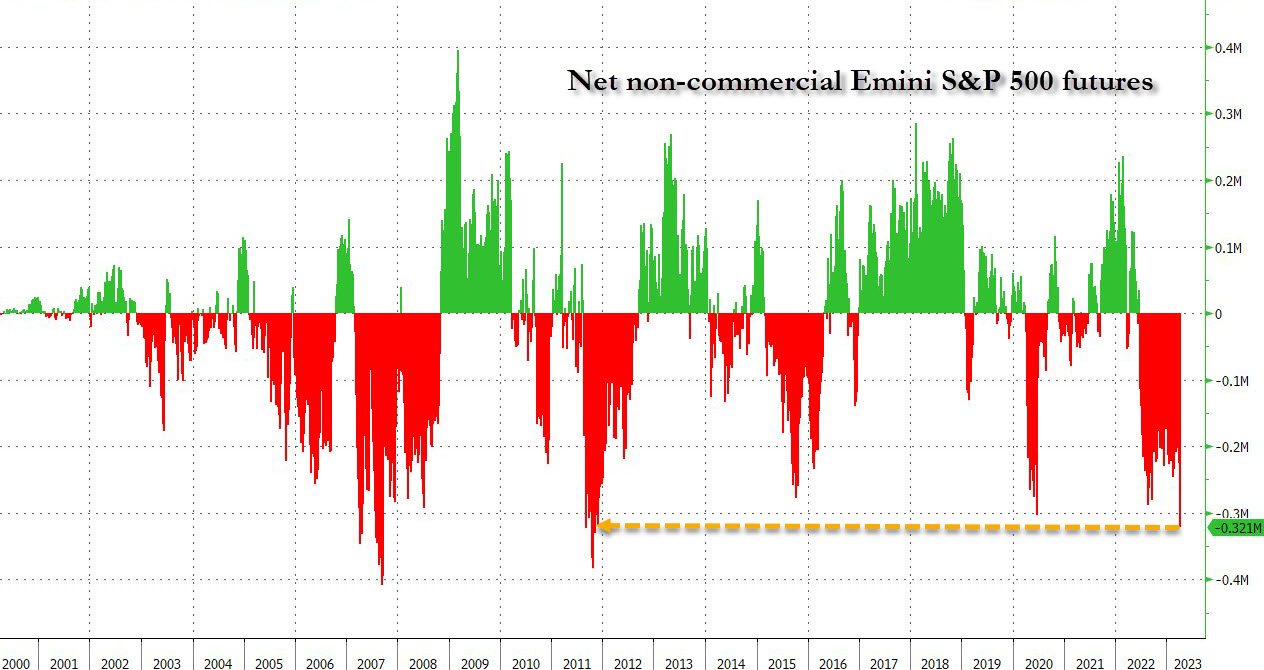

Sull’azionario il positioning continua ad essere un argomento a supporto. Circolano diversi report che riportano un record short sui futures dei cosiddetti “non commercials”, ovvero gli operatori che usano i futures per speculazione e non perchè sono nel business come operatori in commodity o banche. In effetti il CFTC ha riportato che il corto sull’S&P 500 è ai massimi dal 2011 (Grafico di Zerohedge)

E’ vero, una sovrabbondanza di scoperto è un supporto per il mercato. Indica che questo pò essere già preposizionato per un calo e potrebbe essere vulnerabile a good news o a uno short squeeze. Ma la regola ha le sue eccezioni, e lo abbiamo visto nel 2007 e nel 2008 quando simili livello di coperture non hanno impedito discese e crash. Vedremo come finirà questa volta, ma il pessimismo di operatori come gli hedge Funds (large non commercials) non è sempre sinonimo di short squeeze, alle volte è un segnale che luna categoria di investitori piuttosto bene equipaggiati ha una convinzione estremamente elevata che il quadro sui mercati è negativo.

al momento di inviare il messaggio, sono uscite su Bloomberg le headline relative alle minute FOMC, e i toni sono cauti, in particolare laddove si nota che diversi membri hanno considerato una pausa e che lo Staff ha inserito nello scenario una tenue recessione nel 2023. La pubblicazione al momento ha ridato un po’ di smalto ai vbonds.

*ALL FED OFFICIALS BACKED 25 BPS RATE INCREASE AT MARCH FOMC

*MANY FED OFFICIALS LOWERED VIEWS OF RATE PEAK ON BANK STRAINS

*FED OFFICIALS NOTED IMPORTANCE OF MONITORING CREDIT CONDITIONS

*SEVERAL FED OFFICIALS STRESSED NEED FOR POLICY FLEXIBILITY

*FED STAFF PROJECTED `MILD RECESSION’ STARTING LATER IN 2023

*SEVERAL OFFICIALS CONSIDERED WHETHER TO PAUSE AT MARCH FOMC

*FOMC Minutes: Bank Turmoil Will Likely Hold Down Lending, Economic Growth, Employment and Inflation but Effect Unclear

*FOMC Minutes: Officials Expect Economy to Grow ‘Well Below’ Long Run Trend