Italiano

Italiano English

English

Violenta fiammata di risk aversion ieri sui mercati, iniziata lunedì sera in US quando la pessima vena del Nasdaq si è trasferita all’S&P 500. La causa largamente più indicata per la fase di volatilità è stata il timore dell’inflazione. Francamente, fatico a vedere l’elemento di novità su questo fronte, a ieri, tale da scatenare le vendite.

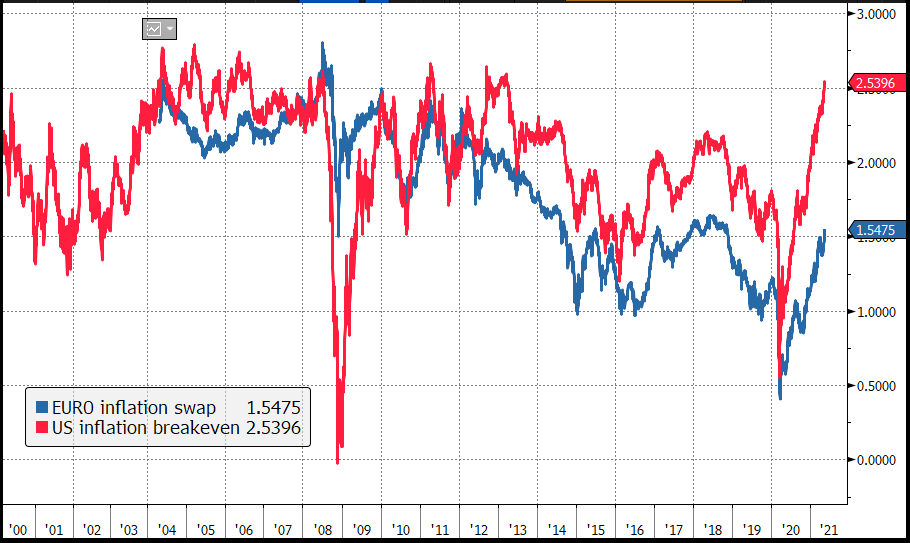

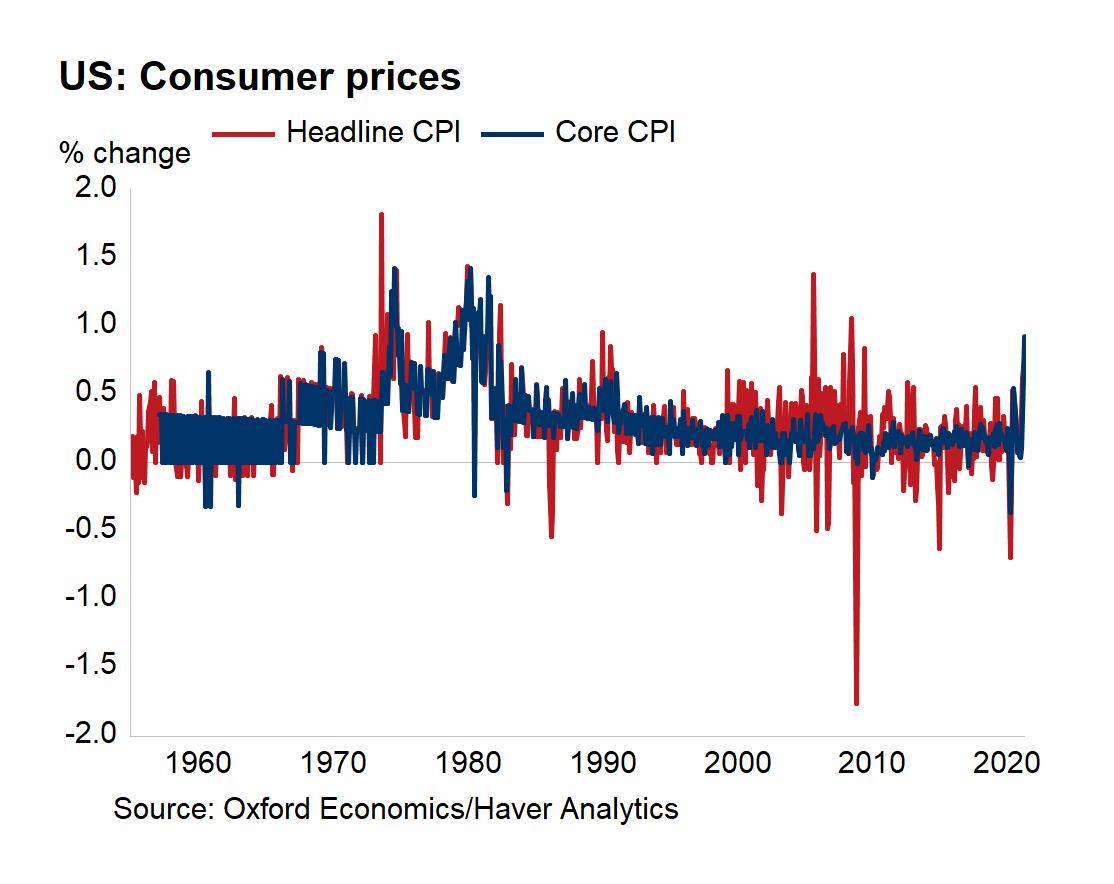

Vero, le commodities hanno continuato a salire, e con esse le aspettative di inflazione, come si nota dal grafico dei Breakeven inflation a 10 anni USA e Euro, ormai sui massimi poliennali (dal 2013 per gli USA, dal 2018 per l’Eurozona).

Recentemente, però, l’impatto di queste attese sui tassi nominali è meno pronunciato. Il treasury a 10 anni rende in un intorno di 1.6% da metà marzo e le punte oltre 1.7% sono di oltre un mese fa. Più accentuata la salita in Eurozone dove il Bund ha effettivamente superato di 7/8 bps il massimo di fine febbraio, collocandosi a -0.15%, livello più alto da maggio 2019, toccato brevemente a gennaio 2020.

Il risultato è che i tassi reali nei 2 blocchi sono tornati sui livelli minimi di periodo, il che non è certo una brutta notizia per l’azionario e/o l’economia.

Vi è stata la riconsiderazione del flop dei payrolls di venerdì, ora visto come inflattivo. La rifelssione è stata sollecitata dal nuovo record del sottoindice che misura le difficoltà a reperire manodopera del NFIB small business optimism di aprile. Personalmente, ritengo che questa difficoltà sia stata sicuramente tra i fattori del clamoroso miss del labour market report. Ma con 9.8 milioni di disoccupati in US al momento, lo vedo come un problema transitorio, legato a una coda dell’effetto Covid, alla generosità dei sussidi e al calo dell’occupazione in alcuni settori gonfiati dalla pandemia come le delivery etc.

Resto dell’idea che la correzione dei giorni scorsi abbia più a che vedere con l’impatto di una rotazione settoriale a tratti aggressiva, su un settore tech ancora largamente detenuto, in particolare dagli investitori retail, che stanno chiaramente dando segnali di sofferenza. Ovviamente una correzione brusca del Nasdaq non può lasciare indifferente l’S&P 500, visto il peso nello stesso di alcuni dei suoi campioni, e il positioning generalmente elevato.

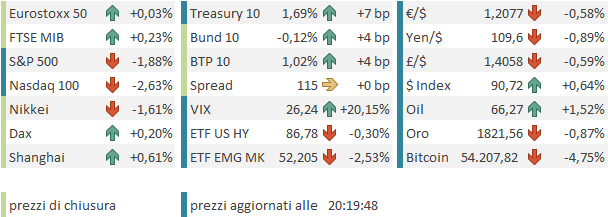

La risk aversion ha raggiunto livelli abbastanza elevati ieri prima di cedere terreno ad un parziale sollievo, favorito dal rimbalzo del Nasdaq (-0.06%) che aveva abbondantemente guidato il calo. L’S&P 500 ha comunque ceduto significativamente (-0.87%). I mercati Eurozone hanno mostrato perdite più rilevanti (Eurostoxx -1.92%), come spesso succede in queste occasioni, ma avevano un catch up da fare rispetto a Lunedì, essendo la perdita di New York maturata nel finale di seduta.

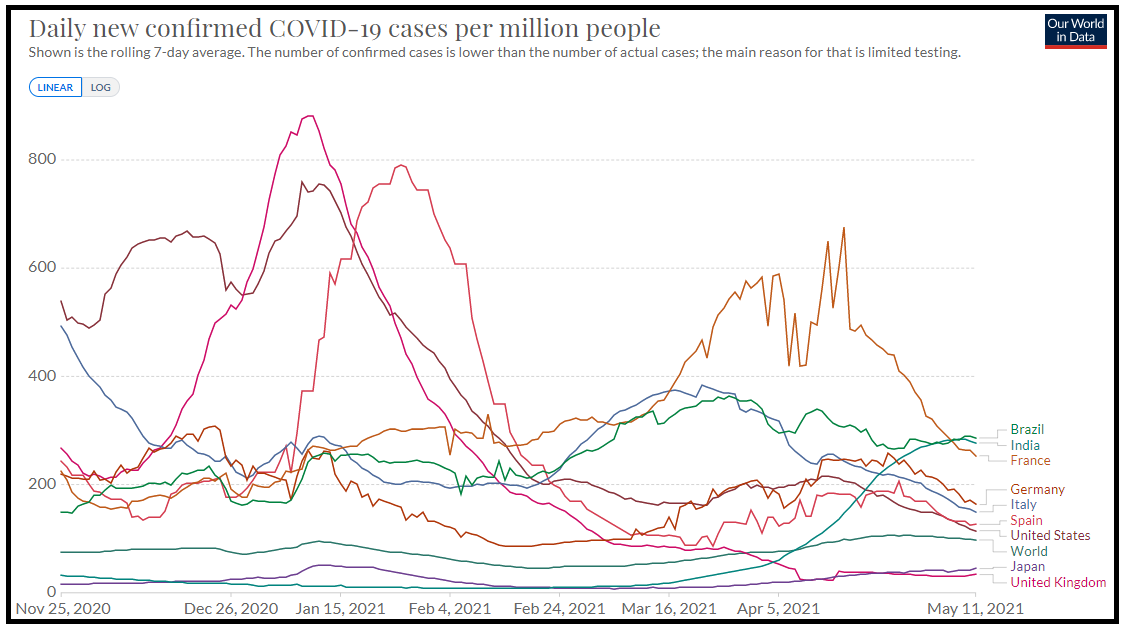

Stanotte la seduta asiatica è risultata abbastanza movimentata. A gravare sul sentiment generale, il crash di Taiwan, a tratti giù di oltre l’8% e -4.1% in chiusura. Il catalyst sembra sia stato fornito dall’imposizione di nuove misure anti Covid, a causa della salita dei casi (media a 7 giorni: 8 casi al giorno con oltre 23 milioni di abitanti !). In realtà la liquidazione trova la sua causa nell’ impatto della recente debolezza su tech e semiconduttori su un indice dominato da queste azioni, e un positioning carico e dominato dalla leva.

Pesanti anche Tokyo e Seul, a loro volta zavorrate dal tech (nonostante il recupero del Nasdaq). Perdite più moderate per Sydney, Mumbai e Jakarta, mentre il China Complex è andato completamente in controtendenza, grazie principalmente ai toni tenuti dalla PBOC nel report di politica monetaria del primo trimestre, in cui la Banca Centrale ha minimizzato il rischio inflazione derivante dal rialzo delle commodities, e promesso di mantenere una liquidità ampia. A mercati chiusi sono usciti aggregati monetari e di credito cinesi di aprile nel complesso inferiori alle attese. Vedremo domani se ci sarà reazione.

Sul fronte casi Covid la situazione continua a migliorare (Taiwan a parte). Delle principali curve, solo quella giapponese e quella UK hanno una marginale inclinazione positiva.

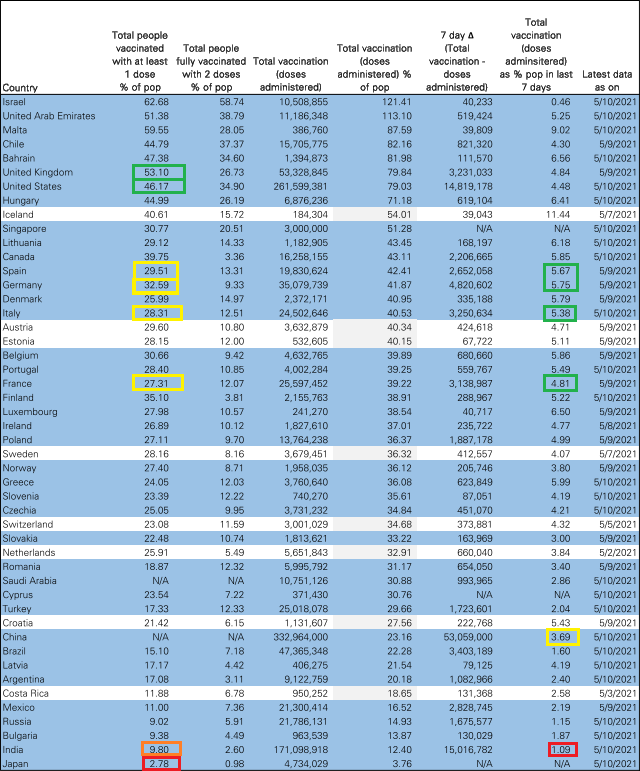

Ma in UK i vaccinati ormai sono oltre il 50% della popolazione (vedi sotto) e si continua a vaccinare al ritmo di oltre il 4% alla settimana. In US siamo al 46%. In Europa guida la Germania con oltre il 32% che ha ricevuto almeno una dose, mentre gli altri principali paesi sono poco sotto il 30%, ma in generale si procede bene (oltre il 5% della popolazione alla settimana). La Cina vaccina il 3.7% della popolazione la settimana, l’India solo l’1.09%.

L’apertura europea è avvenuta con un sentiment influenzato da quello asiatico, ma è durata poco, e gli indici, in attesa del CPI USA, si sono attestati poco sopra la parità, con l’€ in moderato calo, e i rendimenti in assestamento.

Nell’attesa del CPI, abbiamo avuto alcuni numeri interessanti.

** Il GDP UK del primo trimestre ha tenuto meglio delle attese (-1.5% vs -1.6% stimato) ma grazie alla spesa pubblica, mentre i consumi privati hanno deluso, anche se ora si staranno riprendendo. Gli scambi commerciali sembrano soffrire la Brexit (-7.5% l’export, -13.9% l’import, trimestre su trimestre).

** Bene la produzione industriale e manifatturiera UK di marzo, il doppio delle attese, e male quella Eurozone, quasi al palo.

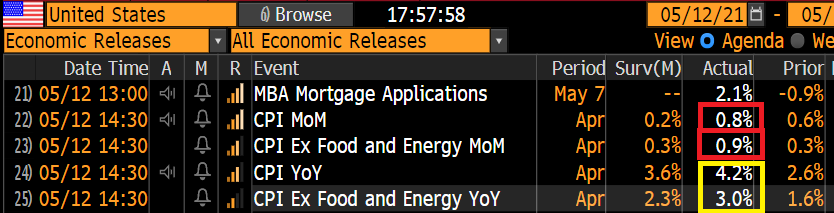

Alle 14.30, abbiamo avuto un altro dato “Shock” in US, ben riassunto nello schema sotto. I CPI headline e core di aprile sono usciti rispettivamente il quadruplo e il triplo delle attese. Il +0.9% mese su mese è il record dal 1982!

Se i prezzi balzano di entità parenti dell’1% da un mese all’anno, i dati anno su anno raggiungono livelli importanti (rispettivamente 4.2% e 3% per headline e core) anche se, come noto, vi ha un ruolo l’effetto base, ovvero il paragone con i livelli depressi di 12 mesi fa.

L’enorme sorpresa è principalmente dovuta ai balzi di alcune categorie in piena riapertura come Hotels (+7.6%), biglietti aerei (+10.2%), affitto auto e furgoni (+16.2). I prezzi delle auto usate sono saliti del 10.2%, producendo un terzo del rialzo totale del CPI core. E’ un buon esempio di un effetto temporaneo, causato da eccessi di domanda a fronte di difficoltà di approvvigionamento (dubito che le auto usate continueranno a salire del 10% al mese). In questo senso, sembra evidente che gran parte del balzo è effettivamente costituita da fenomeni temporanei, e meno male.

Ecco qua un numero di entità in grado di spaventare per bene il mercato. Dalla reazione iniziale, però è sembrato che gli investitori fossero abbastanza pronti a numeri forti. Il sussulto è stato modesto, e mezz’ora dopo gli effetti sugli asset erano tutto sommato moderati, il che, a mio modo di vedere, è un ulteriore prova che la volatilità dei giorni scorsi aveva a che vedere con l’inflazione fino ad un certo punto.

I numeri però erano davvero troppo forti per lasciare indifferente il mercato dei tassi, tanto più che domani esce il PPI (prezzi alla produzione di marzo) che, visto il comportamento delle commodities, rischia di rivelarsi un altro bagno di sangue.

Inoltre poco dopo il report ha parlato il Vice presidente Fed Clarida. Il suo discorso ha reiterato la view FED secondo la quale i progressi non sono sufficienti e i rischi ancora materiali. Ma, forse incalzato dalle domande, ha ammesso che il CPI lo ha sorpreso e speso qualche frase sulla necessità di vigilare sulle attese di inflazione, e agire nel caso queste mostrino una deriva, o gli aumenti non si dimostrino transitori.

*CLARIDA: NOT MADE SUBSTANTIAL FURTHER PROGRESS TOWARD JOB GOALS

*CLARIDA SAYS SURPRISED BY STRENGTH OF CPI REPORT

*CLARIDA: REOPENING ECONOMY PUTS SOME UPSIDE PRESSURE ON PRICES

*CLARIDA: FED WON’T HESITATE TO ACT TO CURB INFLATION IF NEEDED

*CLARIDA: FED WILL ACT IF PRICE PRESSURES PROVE NOT TRANSITORY

*CLARIDA: WON’T HESITATE TO ACT TO ANCHOR INF EXPECTIONS IF NEED

*CLARIDA: CRITICAL TO MONITOR MEDIUM-RUN INFLATION EXPECTATIONS

Il mercato forse ha letto in queste dichiarazioni un crescente nervosismo da parte di Clarida sul fronte prezzi e attese, o forse è solo il contesto in cui sono avvenute. Sta di fatto che il Dollaro, che si era indebolito sui numeri, a prezzare tassi reali ancora più negativi, ha invertito bruscamente la marcia. E la salita dei rendimenti è continuata, con i breakeven a cedere parte dei guadagni, a favore dei tassi reali.

Inutile dire che il Nasdaq, già vulnerabile nelle ultime sedute, ha progressivamente accelerato al ribasso, zavorrando gli altri indici col suo peso.

L’azionario europeo ha tenuto decisamente meglio, ben sostenuto dalla debolezza dell’€ e dall’euforia dei settori bancari (e dell’energy), anche se l’incessante indebolimento di News York ha assottigliato i progressi, imponendo ai principali indici chiusure solo marginalmente positive. Male la tecnologia, che però non pesa minimamente come negli USA. Detto dell’€, i rendimenti sono ovviamente saliti in simpatia con quelli USA, con il Bund ai massimi da maggio 2019 (-0.12%) e il BTP tornato sopra 1% di rendimento. Tra le commodities bene oil e energy supportati da aumento stime domanda globale e maluccio il resto, compresi i preziosi . Anche Bitcoin sembra soffrire il rialzo dei tassi.