Italiano

Italiano English

English

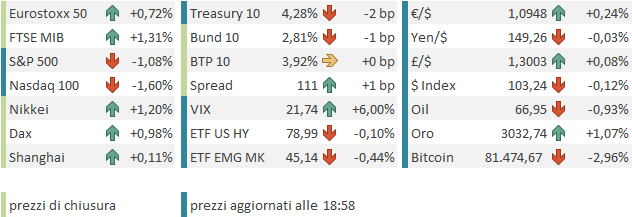

Seconda seduta positiva di seguito per l’S&P 500 ieri (lunedì), con un progresso dello 0.64%. Sarebbe stata anche migliore se una scivolata finale delle Magnificent 7 (che hanno chiuso a -1.10%) non avesse sottratto uno 0.4% negli ultimi 30 minuti. Infatti il Nasdaq 100 ha recuperato lo 0.55% mentre il Russell 2.000 l’1.19% e l’S&P 500 equal weighted addirittura l’1.32%, con la bellezza di 458 aziende su 501 in progresso.

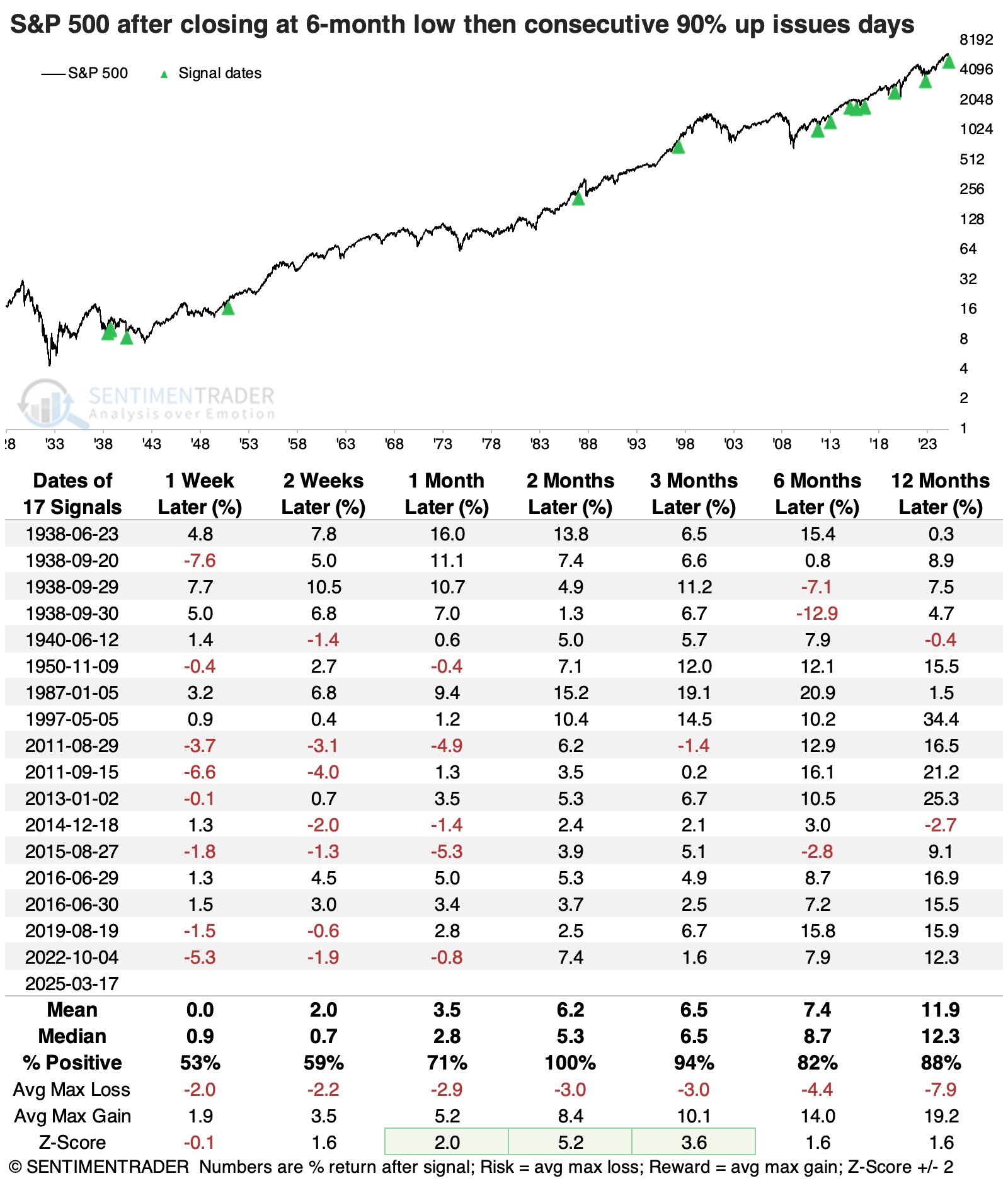

In altre parole, oltre il 90% dei titoli dell’S&P 500 ha mostrato performance positiva ieri. Il backtest di Sentimentrader mostra che quando hai avuto una partecipazione del genere 2 sedute di seguito dopo aver fatto un minimo da 6 mesi, nelle settimane successive la performance è abbastanza random, ma a un mese, 2 mesi e 3 mesi la casistica offre rispettivamente 71%, 100% e 94% di win rate.

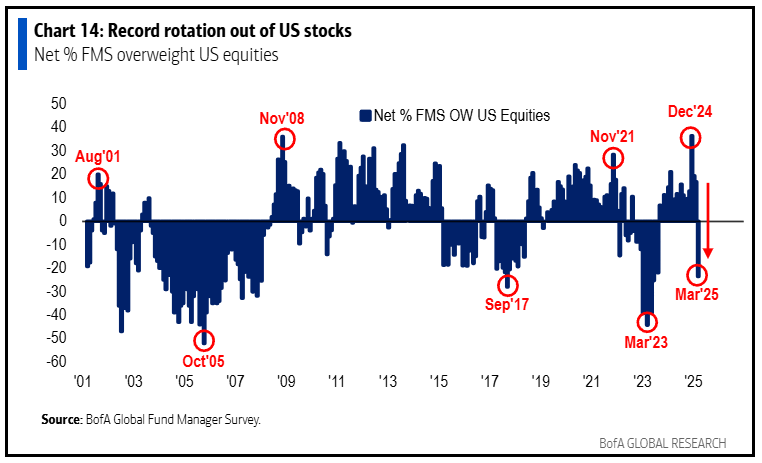

Oggi è stata pubblicata la Fund manager Survey di marzo di Bank of America e i risultati sono più che in linea con quanto rilevato in tema di sentiment e positioning a Wall Street nelle ultime settimane. Infatti il positioning sull’azionario USA è crollato di 40 punti netti da 17% netto overweight a 23% netto underweight, minima allocazione da giugno 2023, e un crollo di tipo 60 punti dal massimo di dicembre 2024, appena 3 mesi fa.

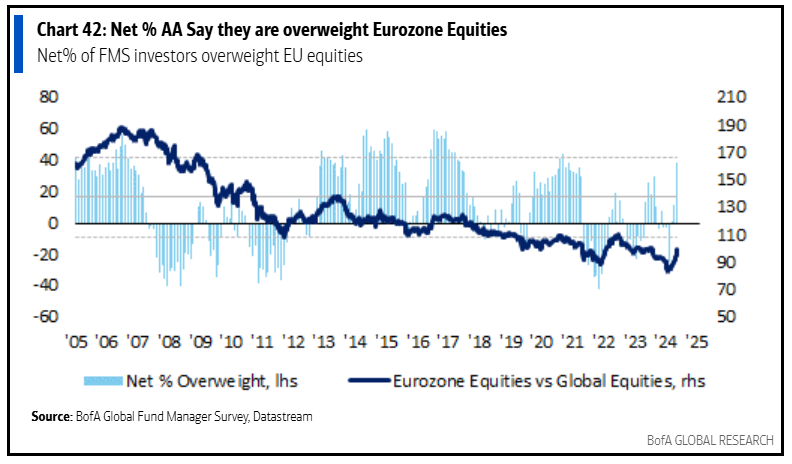

L’allocazione all’azionario Eurozone per contro è balzata in un mese di 27 punti al 39% netto di investitori lunghi, massimi da luglio 2021. La riallocazione verso l’Europa sta avvenendo ad un ritmo allucinante, che spiega la divergenza delle performance.

Praticamente i soldi stanno scappando dagli USA verso l’Europa (e la Cina) a ritmi forsennati.

Venendo ad oggi, la nefasta notizia della nottata è che Israele ha ripreso gli attacchi su Hamas e quindi su Gaza, chiudendo quindi di fatto il cessate il fuoco, durato meno di 2 mesi. Le notizie hanno dato supporto all’oro per transitare definitivamente sopra quota 3000$, e offerto appoggio anche al petrolio.

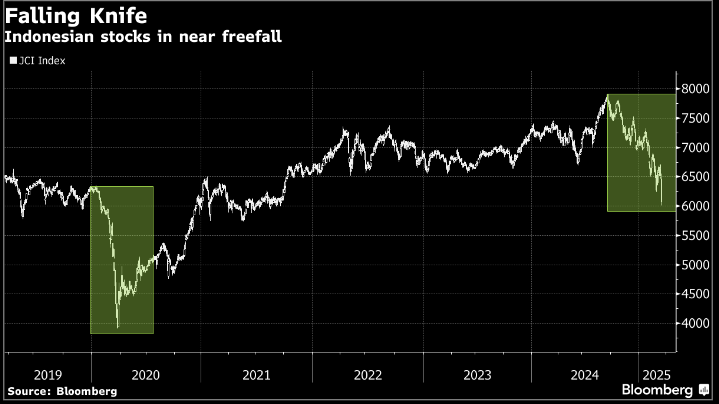

La seduta asiatica ha avuto un buon tono, con tutti gli indici in positivo ad esclusione di Vietnam e Indonesia, che oggi ha continuato il suo crash personale con una seduta disastrosa che ha visto in azione gli stop automatici alle contrattazioni ( link Indonesian Stock Swoon Rattles Traders, Triggers Circuit Breaker).

Apparentemente la crescente sfiducia del mercato indonesiano è causata da un contesto di economia debole e gettito fiscale in forte calo sul quale si vanno a innestare preoccupazioni per l’operato del nuovo Presidente Prabowo, che ha aumentato parecchio la spesa pubblica dirottando le risorse verso progetti da lui ritenuti prioritari, ma giudicati “anti business” dagli investitori, tra cui un fondo sovrano in cui ha inserito 7 aziende pubbliche. Apparentemente sarebbero imminenti le dimissioni del Ministro delle Finanze, a rendere ancora più confuso il quadro e a far dubitare della capacità di Prabowo di gestire la situazione.

Di nuovo molto forte, per contro, la performance di Hong Kong e delle “H” shares cinesi, spinte dal tech. Tra i driver, la trimestrale di WUXI APPTEC, azienda cinese di biotecnologie, e la comunicazione di Byd che avrebbe approntato un sistema per caricare le batterie completamente in 5 minuti ( link . BYD Shares Jump to Record on Five-Minute EV Battery Charging) .

Invece i mercati domestici di Shanghai e Shenzen (le “A” shares) sono rimasti praticamente al palo, gli occhi rivolti all’attuazione delle misure per supportare i consumi, illustrate ieri, ma senza cifre e dettagli. La notizia di oggi è che, secondo fonti anonime, il Ministero del Commercio cinese annuncerà misure per aiutare le aziende esportatrici di beni cinesi a rivolgersi anche al mercato interno, per evitare un eccessivo affidamento sul canale estero e prevenire shock di domanda (link China’s MOFCOM to Support Foreign Trade Enterprises with Domestic Sales Channels – mktnews.com). Inoltre, secondo Reuters, “dozzine” di Ceo di aziende occidentali arriveranno in Cina per una conferenza, con alcuni che potranno incontrare il presidente Xi ( link Foreign CEOs to flock to China for key summit, Xi meeting, sources say). Trump ha poi dichiarato che Xi potrebbe venire ad incontrarlo negli USA a breve ( link China’s Xi May Visit US in Not-Too-Distant Future, Trump Says).

Degli altri indici, bene Tokyo e Mumbai oltre 1% di progresso, positiva Taiwan, e invariate Sydney e Seul.

La seduta europea è partita ancora con un tono costruttivo. D’altronde, oggi era prevista la votazione al Bundestag del pacchetto fiscale tedesco, con un elevatissima probabilità di esito positivo. E poi c’era la telefonata tra Putin e Trump sulla tregua in Ucraina, dall’esito più incerto ma comunque possibilmente foriera di buone notizie per le economie europee in caso di rapido successo. Dopo il rally di ieri i rendimenti sono un po’ rimbalzati in vista in particolare del primo sviluppo.

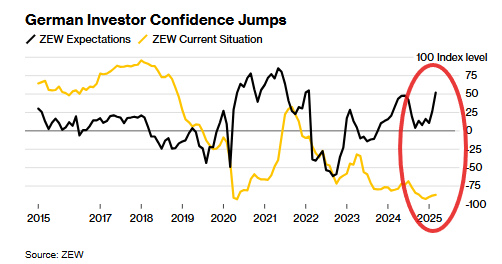

Per ammazzare il tempo oggi c’era solo la survey di operatori di mercato e analisti Zew.

Questo mese, il consenso ha provato ad adeguarsi al probabile balzo, ipotizzando 22 punti in più per le attese, ma non è bastato. Deludente, per contro, la componente coincidente, sui livelli del mese scorso. Molto bene anche le attese in Eurozone. Miracoli dei rally azionari. Il grafico sotto mostra molto bene l’impatto sulle expectations delle news sul budget in Germania.

In mattinata Merz ha dichiarato che i contratti per la difesa dovranno coinvolgere in via prioritaria le aziende europee. Nulla di nuovo ma ulteriore forza per il settore difesa, ormai sulla luna.

In mattinata poi sono circolate indiscrezioni che Putin pretenderebbe in cambio della tregua lo stop assoluto alla fornitura di armi all’Ucraina, cosa che ha frenato un po’ il recupero dei future USA e temperato un po’ la performence di quelli EU: sembra difficile che in particolare l’Europa aderisca ad una condizione del genere.

A metà giornata i numeri USA di oggi.

Molto meglio delle attese i nuovi cantieri di febbraio, rimbalzati violentemente dal crash per il maltempo di gennaio. Resta da capire perchè il consenso non ha fattorizzato un payback dopo un crash, rivisto a -11.5%, su dicembre. Molto più stabili i building permits.

Brutti gli import prices di febbraio, forse un inizio di impatto dei dazi? Vedremo come finirà con marzo, ma nel frattempo la stima del PCE di febbraio sale di qualche tick.

Infine bene la produzione industriale di febbraio e brutta la survey sull’attività dei servizi nel distretto Fed di NY.

Wall Street è partita pesante, con le mag 7 di nuovo a trascinare giù l’indice generale con Tesla e Meta in forte calo e solo Apple a mostrare una perdita inferiore all’1%. Il tema sembra essere in generale la crescente percezione che il tech cinese stia erodendo la supremazia USA (vedi sopra Tesla – Byd), che finora ha giustificato gli alti multipli. L’Europa ha subito un po’ la pressione ma senza ripiegare più di tanto.

Intorno alle 16 è infine arrivata la notizia che il voto al Bundestag sulle modifiche costituzionali aveva avuto esito positivo (513 voti su 733, pari quasi al 70% contro i 2/3 richiesti, un 67% circa). La reazione del mercato, con i blip sui tassi tedeschi e sul Dax rapidamente riassorbiti, ha mostrato come questo outcome fosse largamente scontato.

Wall Street è rimasta significativamente negativa in attesa dell’outcome della telefonata tra Putin e Trump. Le borse europee quindi hanno chiuso ad una certa distanza dai massimi ma comunque con buoni progressi. I movimenti dei rendimenti europei sono minimi, mentre l’€ guadagna ancora qualcosa avvicinandosi a 1.10 vs $. Tra le commodities il petrolio ha restituito con gli interessi il guadagno messo a segno dopo la notizia della ripresa delle ostilità in medio oriente, e l’oro invece continua a avvantaggiarsi dell’incertezza e della sfiducia tra i blocchi generata dal mutamento della situazione geopolitica.

Con una buona ora di ritardo rispetto alla notizia del termine della telefonata tra Putin e Trump, dalla Tass russa hanno cominciato a uscire le headline relative al risultato, e personalmente direi che non ci sono motivi per stappare Champagne per ora: gli unici risultati concreti sono un potenziale scambio di prigionieri e l’impegno di Putin a non attaccare energy facilities per un mese.

E la conferma che i canali restano aperti, se questo può definirsi un risultato. Il resto sono poco più che convenevoli. Successivamente sono arrivati anche i commenti della Casa Bianca, un po’ più trionfalistici ma in sostanza coerenti con quelli del Cremlino. Per il momento l’impatto sul mercato è scarso.

*PUTIN SAYS RUSSIA WILL HOLD PRISONER SWAP WITH UKRAINE: TASS

*PUTIN REAFFIRMED COMMITMENT TO PEACE IN UKRAINE: IFX

*KREMLIN: PUTIN AND TRUMP DISCUSSED UKRAINE, ECONOMIC TIES

*PUTIN SAYS READY TO CONTINUE SEARCHING FOR WAYS TO PEACE: IFX

*KREMLIN: PUTIN BACKS IDEA NOT TO HIT ENERGY OBJECTS FOR 30 DAYS

*PUTIN, TRUMP AGREED TO START TALKS ON BLACK SEA SECURITY: TASS

*KREMLIN: IN CONTEXT OF CEASEFIRE INITIATIVE, PUTIN SAID THERE MUST BE A STOP TO UKRAINIAN MOBILISATION AND ARMING OF UKRAINE

*KREMLIN: TRUMP BACKED PUTIN’S IDEA OF ORGANISING ICE HOCKEY GAMES IN THE U.S. BETWEEN RUSSIA AND U.S. PLAYERS

*US SAYS TALKS FOR FULL UKRAINE CEASEFIRE TO START IMMEDIATELY

*WHITE HOUSE: TRUMP, PUTIN SPOKE ON NEED FOR PEACE AND CEASEFIRE

*WHITE HOUSE: TRUMP, PUTIN AGREED TO START WITH ENERGY CEASEFIRE

*TRUMP, PUTIN AGREE IMPROVED BILATERAL RELATIONSHIP HAS UPSIDE

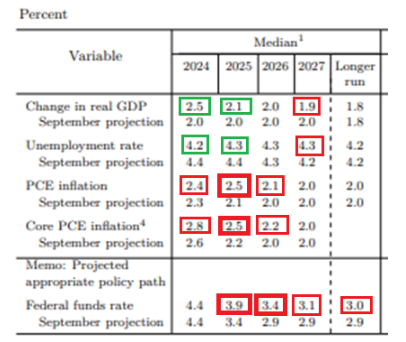

Intanto domani abbiamo il FOMC. Non è previsto alcun movimento dei tassi, ed è assai probabile che Powell ripeta che non c’è fretta di andare a tagliare, e che la Fed può permettersi di aspettare. Ma intanto i primi dazi sono diventati effettivi, e quindi la Fed dovrà fattorizzarli nelle sue previsioni. Sotto ho riportato lo schema che avevo inserito nel pezzo post FOMC di dicembre, recante le projections di 3 mesi fa e quelle di 6 mesi fa: è probabile che sia la stima del PCE headline e core per il 2025 dovrà salire di nuovo, e quella sulla crescita sembra un po’ troppo generosa per non meritare una piccola sforbiciata.

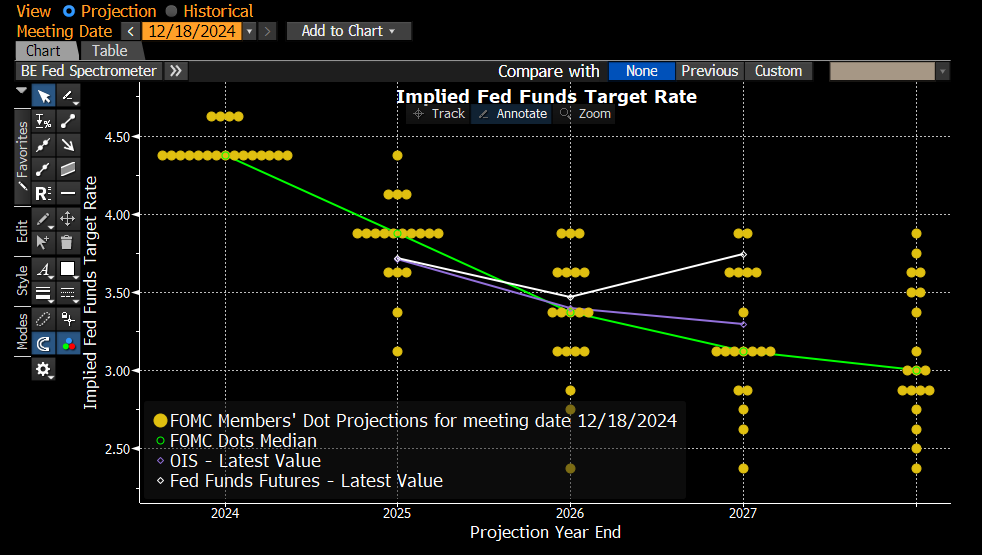

Al tempo la Dot Plot proiettava 2 tagli da 25 bps per il 2025, e 2 per il 2026. Al momento la Fed Funds Strip sconta un 40% di probabilità che i tagli siano 3 nel 2025, ma poi si “raddrizza” scontandone 1 nel 2026 e un rialzo nel 2027.

Andare ad alzare i dots scontando meno easing nel breve con un mercato che ne sconta già più di quelli di dicembre non sembra attraente, alla luce del recente sentiment macro. Credo che Powell e c. cercheranno di modificare il meno possibile rispetto al dicembre, in attesa che la situazione si chiarisca un po’. A Jay serviranno buone doti di equilibrismo. Tra l’altro è possibile, ma non certo, venga presentata un’ ipotesi di rallentamento del ritmo di riduzione del bilancio Fed.