Italiano

Italiano English

English

Ieri (martedì) la serie positiva di Wall Street si è interrotta a 8 sedute, grazie ad un -0.2% dell’S&P 500 e un -0.24% del Nasdaq 100. Cedimenti marginali, che però resettano la statistica. La verità è che il calo è interamente dovuto all’estrema pesantezza dell’energy (-2.65%) per la debolezza del petrolio, e ai semiconduttori (Sox Philadelphia -1.3%).

I rendimenti sono calati, con il 10 anni giunto poco distante dal minimo di inizio agosto (3.81% vs 3.79%). Il fatto che il membro Fed Bowman in serata abbia dichiarato di essere ancora riluttante ad avallare un taglio dei tassi non ha minimamente scosso il fixed income (Fed’s Bowman still cautious about changing policy stance link ), che evidentemente ha già gli occi a Powell venerdì a Jackson Hole..

Poca attenzione anche per l’emergere della piattaforma di politica fiscale di Kamala Harris, che contiene misure non proprio equity frendly. Infatti si parla di portare la corporate tax dal 21% al 28%. Trump l’aveva abbassata dal 35% al 21% favorendo un accelerazione degli utili aziendali che aveva portato al mega rally del 2017, un movimento che ha stabilito parecchi record in termini di estensione e volatilità bassa. Inoltre Kamala vuole proporre un aumento della tassa sul capital gain al 44.6% e tassare del 25% i guadagni non ancora realizzati per i redditi elevati. Questo secondo provvedimento, se attuato, potrebbe causare delle vendite pre entrata in vigore, ma non dovrebbe avere effetti di medio termine. Poi vi sono chiaramente le misure supportive dell’economia:

** un incentivo fiscale per i homebuilders su prima casa.

** 25.000$ di sussidio per l’acconto per l’acquisto della prima casa (e ad alcuni altri).

** Espansione incentivo fiscale per le imprese che costruiscono alloggi in affitto a prezzi accessibili.

** nuovo fondo per l’innovazione di 40 MLD $ destinato a stimolare la costruzione di alloggi innovativi da parte dei governi locali.

Qui c’è un buon riassunto della piattaforma ( link ).

Trump deve ancora pubblicare un elenco dettagliato, ma la sua impostazione già si conosce: prorogare i tagli alle tasse del suo Tax Cuts and Jobs Act del 2017 e in generale ridurre ancora il peso fiscale per privati e aziende. CNN riassume le news e fa un confronto Trump – Harris in questo pezzo ( link ).

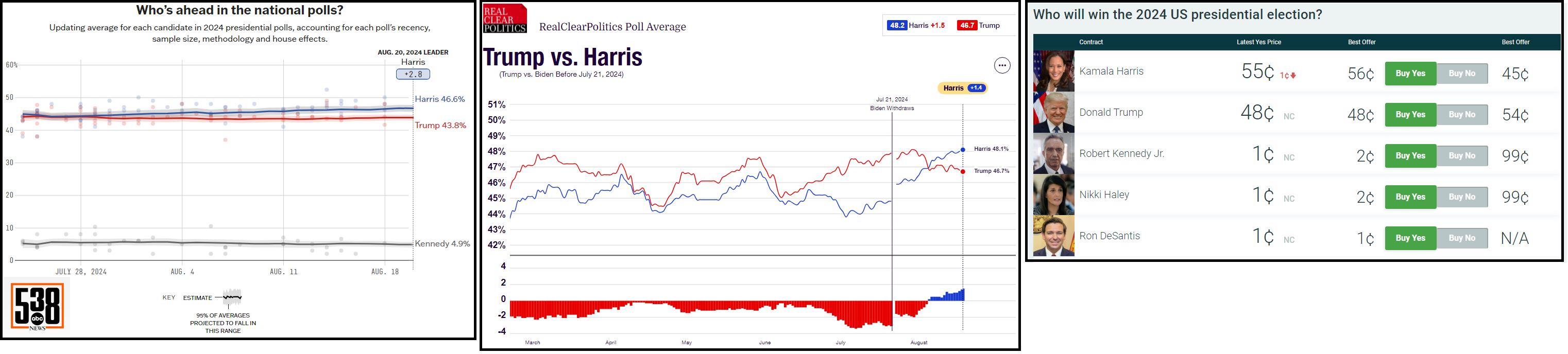

Intanto i sondaggi continuano a favorire la Harris, ma, a parte che mancano ancora oltre 2 mesi, il distacco resta assai inferiore al margine d’errore, e bisogna tener conto dei sondaggi negli swing states (Trump vinse nonostante la Clinton avesse prevalso nel voto popolare, grazie al numero di grandi elettori conquistato).

E presto per occuparsi di questo tema, ma è innegabile che con l’avvicendamento tra Biden e la Harris la corsa sia tornata equilibrata. In autunno la sfida potrebbe produrre una fase di volatilità, vista la radicale differenza delle agende e l’incertezza del risultato.

La seduta asiatica ha avuto un tono contrastato, con Tokyo e l’intero China Complex, completo di Taiwan, in calo, e Vietnam, Mumbai, Seul, Sydney, Taiwan e Jakarta moderatamente positive.

Sul fronte macro abbiamo avuto la bilancia commerciale giapponese di luglio, che ha marginalmente deluso come export, anche perchè la salita di oltre il 10% sull’anno è dovuta alla salita dei prezzi all’export, mentre i volumi sono calati per il sesto mese di seguito e hanno fatto meno 5% anno su anno. Cali dei volumi verso Cina e USA hanno prodotto questo risultato.

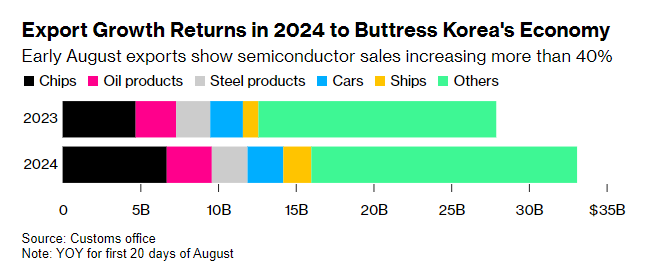

L’import ha invece sorpreso in positivo e i volumi sono saliti ancora di più. Di qui l’enorme deficit. Ancora brillante per contro il computo dell’export Coreano nei primi 20 giorni di Agosto, su di oltre il 18% rispetto all’anno scorso (non corretto per i giorni lavorativi). A farla da padrone, manco a dirlo, i chips. Secondo UBS però questa perenne esplosione ha più a che vedere con la mania di AI che non con vera e propria domanda. Vedremo se ci sarà un pullback nei prossimi trimestri, come abbiamo visto con pannelli solari e semiconduttori destinati al settore automobilistico.

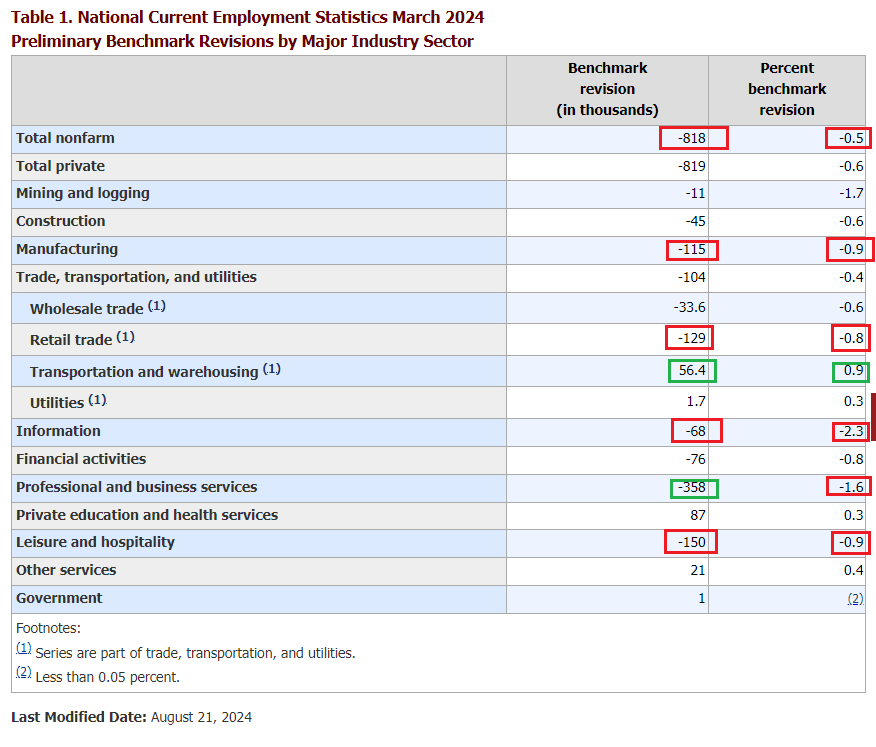

La seduta europea è partita, come di recente, con un buon tono, gli occhi rivolti alla pubblicazione delle revisioni alla creazione di posti di lavoro operate dal Bureau of laboour statistics, in arrivo in US a pomeriggio inoltrato. Le revisioni sono dovute al la circostanza che ogni anno i numeri dell’establishment survey vengono confrontati con quelli del Censimento Trimestrale dell’Occupazione e dei Salari (QCEW). Nell’ultimo QCEW, la crescita dell’occupazione fino alla fine del 2023 era al +1,5%, inferiore quella del +2,0% su base annua indicata dai non farm payrolls. Questo impone una revisione al ribasso dei payrolls, di cui è incerta solo l’entità. Le attese erano per una sorpresa al ribasso, cosa che ha offerto un buon supporto ai bonds, ma non ha penalizzato l’azionario, visto che la speranza è che un dato brutto induca la Fed a tagliare abbondantemente.

Nell’attesa dei numeri notizie contraddittorie sui retailers, con Target e TJX che hanno riportato sorprendentemente bene e Macy’s che invece ha deluso.

E veniamo direttamente alla pubblicazione delle revisioni, avvenuta con un certo ritardo, e modalità confuse. Alla fine della fiera, l’occupazione USA viene rivista al ribasso, tra marzo 2023 e marzo 2024, di 818.000 unità, o 0.5% (dettagli nella tabella sotto).

Vista la rilevanza attribuita di recente al tema mercato del lavoro USA, non sorprende che il mercato attendesse spasmodicamente questi numeri. Personalmente però sono riluttante a dargli grande importanza, in quanto:

** mi fido poco anche di queste revisioni

** I dati son relativi ad un periodo ormai lontano: per muoversi la Fed si baserà sui numeri dell’ultimo trimestre al massimo

** lo stato dell’economia e la forza dei consumi si basa sul mercato del lavoro come percepito dai consumatori, e non come riportato dal BLS. Proprio ieri ho riportato la survey della Fed di NY in cui si rileva un deterioramento della percezione. Per quanto imperfetto sia quel dato, mi pare più rilevante del numero degli occupati creati tra 17 e 5 mesi fa.

Comunque, Bloomberg ha commentato che si tratta della revisione al ribasso più grossa dal 2009 (**US Payrolls Marked Down by Most Since 2009 in Preliminary Data). Per cui il mercato, fatti i conti, ha reagito con uno spike rialzista soprattutto dell’azionario, allettato dall’idea di una fed aggressiva nell’easing, mentre i bonds, come detto sopra, erano andati già a scontare un outcome del genere. E infatti in mezz’ora l’S&P 500 è tornato sui livelli pre report, mentre i bonds hanno più o meno tenuto i livelli del primo pomeriggio. La Fed Funds strip continua a scontare 4 tagli entro fine 2024, ovvero tagli in ognuno dei prossimi 3 meeting, di cui uno di 50 bps. Ora, in termini di aspettative di politica monetaria, e quel che ne segue, la palla passa alle minute Fed di stasera alle 20 italiane. Domani poi metteremo i denti sui PMI manifatturiero e servizi preliminari di agosto in Australia e Giappone, EU Germania e Francia, e USA, per farci una prima idea dell’attività del mese corrente.

Le piazze continentali chiudono con guadagni moderati una seduta tranquilla. I rendimenti calano ancora, in simpatia con quelli USA. Anzi, anche con più entusiasmo. Nonostante ciò, l’€ continua a salire, con il Dollaro che sembra scontare sempre di più una Fed dovish. A questo punto, il discorso di Powell venerdì alle 16 italiane diventa fondamentale per confermare o no questo scenario. Tra le commodity, ancora i metalli industriali a supportare l’indice generale.

Dopo la chiusura EU l’S&P ha cancellato i progressi residui e oscilla attorno alla parità.