Italiano

Italiano English

English

Continua sui mercati azionari globali il festeggiamento di questo risultato delle Presidenziali USA ancora non interamente acquisito.

Già, perchè al momento la situazione non è molto dissimile da quella di circa 24 ore fa. Biden è a un passo dall’assicurarsi i collegi necessari, ma il Nevada è ancora da assegnare definitivamente, l’Arizona, frettolosamente assegnata ai Dempcratici per un errore nel calcolo del progresso nello spoglio, è ancora contesa, mentre in Georgia, North Carolina e Pennsylvania siamo sul filo di lana, con Biden che recupera, ma non si sa se le schede ancora da evadere saranno sufficienti a produrre il sorpasso.

Naturalmente Biden continua a godere degli ampi favori del pronostico. Trump, per vincere, deve tenere tutti e 3 gli stati in cui è in vantaggio, e strappare o l’Arizona o il Nevada. Ma in quest’ultimo il vantaggio democratico sta salendo con lo spoglio. Abbiamo un punto per Biden con un 10-12% di schede da aprire. In Arizona il candidato dem ha 2.5 punti circa, ma qui Trump ha recuperato qualcosa. In Georgia il margine del Presidente uscente è sceso a 0.3% (49.5% vs 49.2%) e i calcoli di FiveThirtyEight dicono che a Biden basta aggiudicarsi il 62% delle schede restanti da scrutinare per passare in vantaggio. E non è detto che il sorpasso non riesca anche negli altri 2 stati, anche se è meno probabile (in Pennsylvania si possono contare i voti che arrivano entro il 12 Novembre).

Trump, ovviamente non è stato a guardare, e dalla sua campagna elettorale stanno partendo istanza verso tutti gli stati ancora contesi, per fermare il conteggio (non si capisce bene su quale base). Per il momento le risposte non nette

* GEORGIA JUDGE DISMISSES LAWSUIT BY TRUMP CAMPAIGN, AP SAYS

* ARIZONA DOESN’T EXPECT RECOUNT, STATE OFFICIAL TELLS ABC

* U.S. JUDGE SAYS HE WILL ORDER TWICE DAILY SWEEPS AT POSTAL FACILITIES THAT SERVE STATES WITH EXTENDED BALLOT RECEIPT DEADLINE — COURT HEARING

Insomma Biden con ogni probabilità sarà il quarantaseiesimo presidente degli Stati uniti, ma una clamorosa sorpresa non può essere esclusa del tutto. E comunque la battaglia legale di Trump potrebbe durare settimane.

Come osservato sopra, questa modesta incertezza non ha impedito al mercato di proseguire il violento rally iniziato il giorno del voto, nel segno della “blue wave”, e proseguito, dopo un breve sussulto legato al cambio di scenario, nella convinzione che una vittoria di Biden con Congresso diviso sia anche più positiva per le borse. L’idea che Trump possa fare il miracolo, poi, non disturba troppo, visto che in origine era visto come più “equity frendly” di Biden.

Bisogna dire che il rimbalzo è stato davvero violento, in grado di riportare Wall Street nei pressi dei massimi e l’Eurostoxx 50 sui livelli da dove era partita la correzione dovuta al deteriorarsi del quadro Covid.

La matrice del movimento è quella illustrata ieri. Nella percezione del mercato, senza la blue wave le parti più invise all’azionario del programma democratico (aumento delle tasse e regulation) resteranno lettera morta, ma, con un agenda diversa, lo stimolo arriverà comunque, perchè entrambi i partiti lo ritengono necessario, e il superamento delle elezioni potrebbe portare a seppellire l’ascia di guerra, a favore di atteggiamenti più produttivi.

Ad esaltare la forza del movimento sono presumibilmente intervenuti alcuni fattori:

1) un effetto memoria (se mi concedete il termine) del mercato, basato su evidenza empirica di precedenti situazioni. Come osservato diverse volte (l’ultima proprio nel lampi di martedì – link ) il run up verso elezioni incerte ha sempre prodotto correzioni, nei 2 mesi prima del voto, seguite da un rapido recupero, a prescindere dal vincitore. Visto che la condizione (cambio di amministrazione) si è verificata (con il 90% di probabilità), un rimbalzo sembra sensato. E probabilmente l’accelerazione del Covid ha prodotto un posizionamento difensivo, atto a esaltare questo tipo di reazione.

2) Stasera abbiamo il FOMC. La Fed è, nella mente di tutti, la candidata a supportare ciclo e asset finanziari fino all’arrivo del quarto round di stimolo. La performance odierna di Dollaro e tassi, in significativo calo, e oro, in forte rialzo, mostra chiaramente in che luce gli investitori vedono il meeting odierno. Se vi è incertezza, Powell e C. hanno il compito di fungere da ponte fino ad una fase più tranquilla, e lo porteranno a termine.

3) la suspense per la proclamazione del vincitore sembra aver rimosso la paura delle contestazioni. Si può dire che queste erano ben presenti nel radar screen degli investitori, e quindi nei prezzi. Non è chiarissimo come mai, in una certa misura, questo premio al rischio stia venendo rimosso.

La giornata odierna è stata una sorta di riedizione, con qualche variante, di quella di ieri. Le borse sono partite con forza sin dalla seduta asiatica, che vede le principali piazze mettere a segno guadagni compresi tra il +1.3% di Sydney, e il +3.75% delle “H” shares cinesi. Chiaro che in Cina un uscita di scena di Trump non dispiace.

La bonanza è continuata durante la seduta europea, con gli indici rapidi ad accumulare ottimi guadagni, trainati da tech e auto. Meno allegre, per parte della seduta, le banche, che fanno i conti con un rientro della prospettiva di rialzo dei rendimenti. In forte recupero l’€, nei confronti di un $ in ritirata più o meno ovunque. Inizialmente in forte calo i rendimenti core, che poi si sono stabilizzati in giornata.

La musica non è cambiata nel pomeriggio con l’avvento degli USA. I jobless claims settimanali sono calati meno delle attese (751.000 da prec 758.000 vs attese per 735.000) ma comunque il trend resta migliore di quanto si ritenesse fino a qualche settimana fa.

Wall Street è partita forte, e ha accumulato robusti guadagni, abbastanza equamente distribuiti sugli indici (ma bisogna ricordare che ieri il Nasdaq ha fatto il doppio dell’S&P 500 e le small caps sono rimaste al palo, mentre banche e auto sono scese). Se il fuoco sacro sui bonds si è un po’ calmato, a accelerare violentemente, aiutato dalla debolezza del Dollaro, è stato l’oro, che ha toccato i massimi dal 21 settembre, in area 1950$.

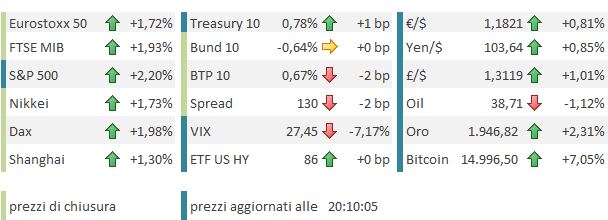

La chiusura europea vede gli indici terminare poco distanti dai massimi di seduta. Detto di € e tassi, i bonds periferici hanno approfittato del sentiment per far stringere un po’ gli spreads. Wall Street va incontro alla Fed con progressi superiori al 2%.

I recuperi in corso di settimana per S&P 500 e Nasdaq 100 sono al momento rispettivamente del 7.6% e del 9.2%, mentre l’Eurostoxx 50 da venerdì ha preso l’8.7%. Mi pare un filo eccessivo, nel breve:

** le contestazioni di Trump potrebbero prendere momentum una volta avuta la dichiarazione di vittoria di Biden. Se è improbabile che queste possano ottenere un inversione del verdetto, il risultato pratico di un serio rinvio dell’entrata in ufficio di Biden, e quindi dell’approvazione di pacchetti di stimolo, è assai più alla portata. E potrebbero sfociare in forti proteste, in grado di incendiare il paese.

** Il Covid non è sotto controllo negli USA. Ieri abbiamo fatto il nuovo record di casi (108.000) e il tasso di positività dei test si è attestato al 10.7%, livello massimo da maggio. Eventuali tumulti potrebbero peggiorare una situazione già grve.

** Questi tipi di movimento (un 8/10% in 4 sedute) tendono a causare violente capitulation dei corti, lasciando il mercato vulnerabile a flussi di prese di beneficio o catalyst negativi.

Per questi motivi mi aspetto un consolidamento nelle prossime sedute. Il superamento della Fed potrebbe essere un banco di prova per il rally. Nello statement, appena uscito, le modifiche rispetto a settembre sono minime. Vedremo la conference.

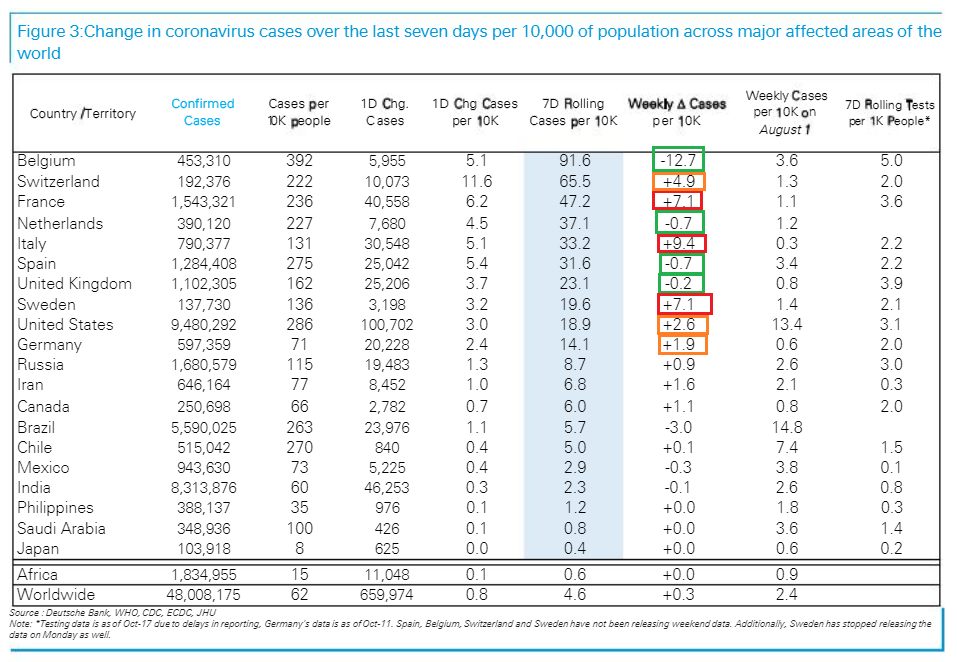

In tema di Covid chiudo pubblicando il consueto schema di DB, in cui si nota come nei paesi più colpiti si cominci a notare un rallentamento dei casi, mentre in Spagna e UK abbiamo stabilità. Italia e Francia continuano a staccare record.

una situazione ancora lontana dalla normalizzazione, a giudicare dai numeri usciti oggi in Italia e Francia, anche se altrove i tassi di incremento cominciano a calare.