Italiano

Italiano English

English

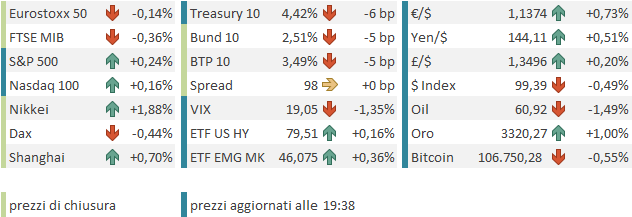

Ieri sera (mercoledì), Wall Street ha ceduto moderatamente, con l’S&P 500 in calo dello 0.56%, e il Nasdaq 100 in discesa di uno 0.45%. Peggio le Small Caps col Russell 2.000 a -1.08% e in linea le Magnificent 7 in calo dello 0.53%.

Le Minute Fed non hanno fatto altro che ribadire concetti noti, come il possibile conflitto tra obiettivi, e la necessità di usare cautela ed aspettare che il quadro si chiarisca prima di muoversi. Vi è però una frase che ha catalizzato un po’ l’attenzione. Nel paragrafo “staff economic outlook” si dice che i rischi per il quadro macro sono al ribasso, c che lo staff ritiene che la possibilità che l’economia entri in recessione sia quasi altrettanto probabile quanto lo scenario di base.

La trimestrale di Nvidia è stata accolta bene poi con il titolo che è balzato del 5% in aftermarket e ha prodotto un calo del passivo dei futures. Il colosso dei chip di AI ha battuto le stime di misura, ma ha pubblicato una guidance robusta per i secondo trimestre. I margini però sono ancora calati e il net income è calato del 15% sul trimestre.

Ma la notizia che ha davvero risollevato il sentiment è arrivata in serata USA, ovvero all’apertura della seduta asiatica. La US Court of International Trade ha dichiarato che una larga maggioranza dei dazi imposti da Trump, quelli istituiti sotto l’International Emergency Economic Powers Act del 1977 (IEEPA) è da considerarsi illegale perchè Trump non aveva l’autorità per imporli. Restano in piedi quelli settoriali, Auto, Acciaio e Alluminio. etc. L’Amministrazione ha 10 giorni per toglierli in base alla sentenza. La Casa bianca si è immediatamente appellata alla US Court of Appeals for Federal Circuit, ma il vero obiettivo è la Corte Suprema, a cui arriverebbe il caso dopo questo passaggio.

Ovviamente la reazione immediata del mercato è stata di grande sollievo, con i futures USA ed EU in progresso di oltre un punto percentuale, i rendimenti in rialzo e il Dollaro in recupero.

Detto questo, l’impressione è che questo nuovo sviluppo, assolutamente inatteso, getti ulteriore incertezza su un quadro che non ne aveva bisogno.

Infatti, quale sarà l’esito finale di questo colpo di scena è tutt’altro che chiaro.

1) Trump si è appellato, ma i tempi del giudizio sono davvero difficili da stimare. Con i giudici della US Court of Appeals for Federal Circuit nominati sotto Reagan, Bush, Obama e Biden, il giudizio potrebbe essere sfavorevole. Dopodichè per la pronuncia della Corte Suprema potrebbero volerci mesi, se non trimestri.

2) Trump ha 10 giorni per togliere i dazi. Ma lo farà? Sarebbe da lui rifiutarsi, con una qualche scusa. Inoltre, non è chiaro, al momento attuale, se il fatto di aver fatto appello sospende la sentenza. Ergo, i dazi potrebbero rimanere in piedi così come sono, per il momento, in attesa di dirimere la questione.

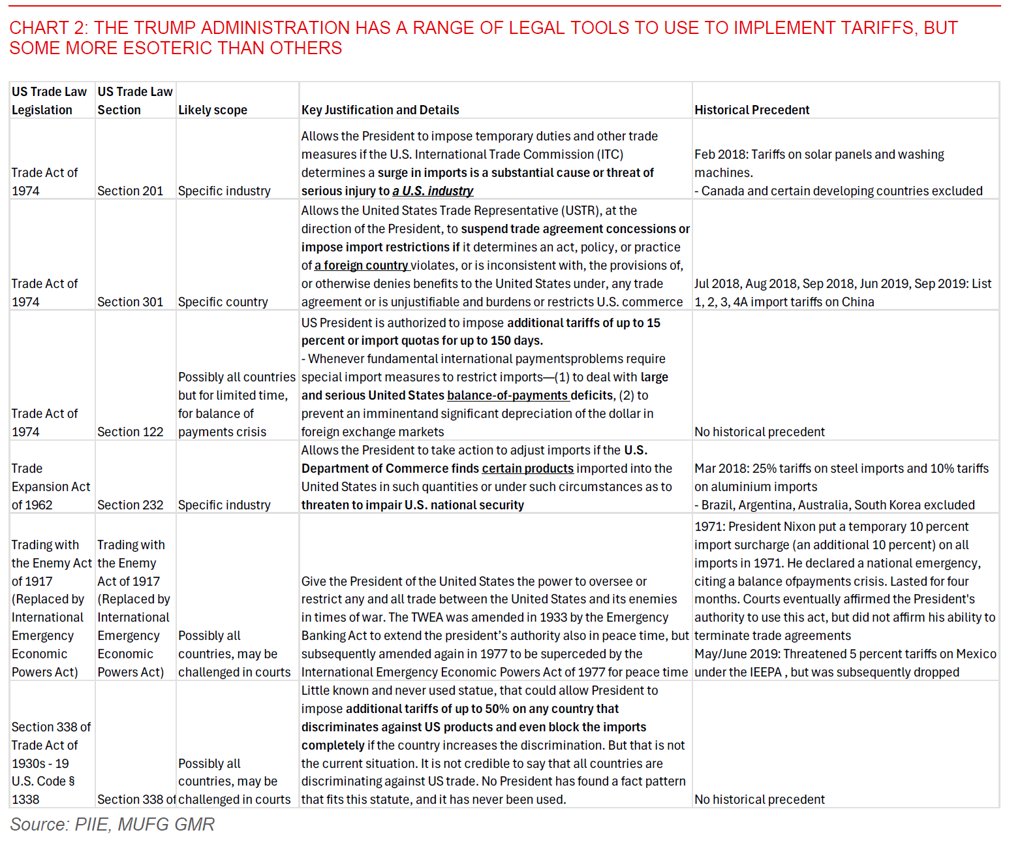

3) Trump apparentemente ha la possibilità di ripristinare i dazi sotto un altra legge, ad esempio la sezione 301 o 232 che supporta i dazi su alluminio acciaio e auto. Nello schema sotto, reperito in rete, c’è un compendio degli strumenti che ha Trump per riproporre i dazi aggirando la sentenza. Non mancano le alternative, anche se possono essere a loro volta contestate, e serve comunque tempo.

4) posto che, come sopra illustrato, l’impalcatura di dazi di Trump è stata colpita, ma risulta tutt’altro che eliminata, questa nuova incertezza iniettata nell’assetto dei dazi, e nella libertà di farne utilizzo come strumento di pressione da parte di Trump, potrebbe rallentare di parecchio l’attività di negoziazione di accordi. Chi glielo fa fare all’EU, alla Cina, al Giappone di correre a chiudere un accordo se l’arma dei dazi è spuntata, o quanto meno vale la pena di attendere per vedere che piega prende la situazione?

In sintesi, questa sentenza costituisce un ostacolo per la strategia di Trump, ma è improbabile che il quadro di medio periodo – che è ancora piuttosto vago – venga impattato in maniera significativa da quest’evento. Trump ha mostrato di essere ideologicamente legato al concetto di dazi come una delle leve principali del suo MAGA-AmericaFirst:

1) come arma di negoziazione

2) come strumento di reindustrializzazione

3) come fonte di gettito aggiuntivo.

Vi è poi anche un tema di immagine, e presumibilmente uno di ego. Difficilmente il Presidente incasserà questo smacco senza lottare all’arma bianca.

Vi infine qualcuno che ipotizza che Trump possa cogliere la palla al balzo per eliminare, o quanto meno ridurre l’utilizzo dei dazi, dando la colpa ai giudici “comunisti”, liberandosi così di un tema che gli ha portato più noie e danni a comunicazione e credibilità che gettito, per ora. Lo vedo molto improbabile, ma non impossibile.

L’effetto principale di questa mossa è quindi di incrementare l’incertezza sul trade, e ritardare il raggiungimento di accordi commerciali. Non granchè come prospettiva.

Comunque sia, l’effetto sollievo ha impattato in maniera rilevante sulla seduta asiatica, con progressi su tutti i principali indici tranne Taiwan e Vietnam, al palo, e Jakarta, in moderato negativo. Se Tokyo è stata la migliore, insieme a Seul, con un +1.9% circa per entrambi, anche Hong Kong e HSCEI hanno preso ben oltre l’1%. Meno bene Shanghai, Shenzen, poco oltre il mezzo punto e Sydney e Mumbai, con progressi marginali.

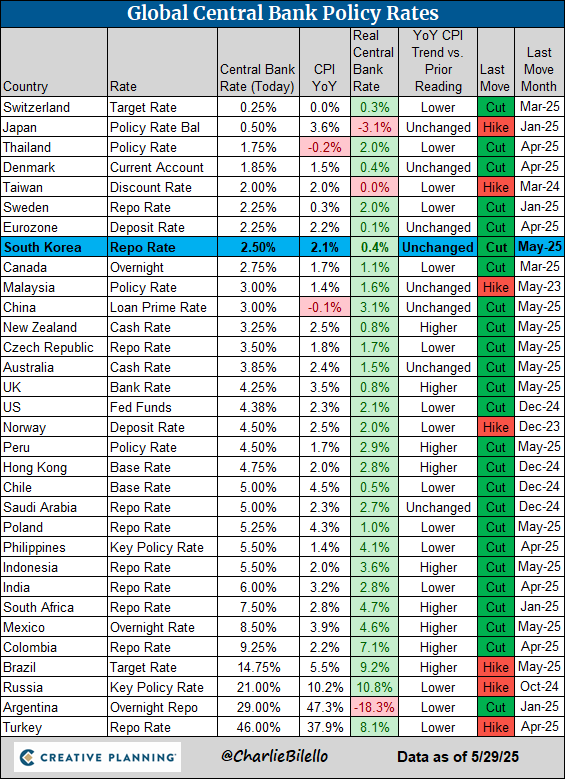

L’unica news macro nell’area asiatica è stata il taglio dei tassi della Bank of Korea dal 2.75% al 2.5% come da

consenso unanime dei 21 economisti interpellati. Uno sguardo alla tabella sotto mostra che, a parte la BOJ, Taiwan, la Norvegia e un ristretto gruppo di emergenti, tutte le altre banche centrali del globo sono in easing path. Un quadro coerente con un rientro dell’inflazione a livello globale, e finchè siamo messi così, un supporto per i risk assets.

A fronte di questo quadro “accomodante”, il generale irripidimento delle curve che si registra di recente sembra indicare, a parte il timore di deficit in aumento da finanziare, il rischio percepito dal mercato obbligazionario di una perdita di controllo dell’inflazione alla luce di tutto questo easing.

La seduta europea è partita con un tono ovviamente euforico. Ma i massimi sono stati fatti praticamente in apertora, e da li gli indici hanno perso progressivamente momentum, dimezzando i guadagni in mattinata. Parimenti, l’iniziale rialzo dei rendimenti legato al risk appetite ha cominciato a scemare da fine mattinata in poi, e lo stesso è avvenuto per la forza del Dollaro.

Non molto, anche qui, in termini di dati. In Italia sono state pubblicate Consumer Confidence, Economic Sentiment e Manufacturing Confidence per maggio, tutte in miglioramento oltre attese, una cosa che si intuiva anche dalla performance dell’azionario. il fatturato all’industria di marzo è stato però debole, ma è old news, anche se non vi è alcuna garanzia che migliori.

L’agenda macro è stata un po’ più interessante in US.

Il GDP USA del primo trimestre è stato rivisto di 0.1% al rialzo, ma non è cambiata la sostanza di una contrazione legata ad un contributo estremamente negativo del canale estero, legato al boom di importazioni pre dazi. I dettagli però descrivono un quadro più debole, con consumi ancora più bassi, e un aumento del contributo delle scorte. Discrete revisioni al ribasso per investimenti in immobiliare residenziale e infrastrutture, compensati da aumenti in macchinari e proprietà intellettuali. Minima riduzione del PCE price index.

Brutti i sussidi di disoccupazione settimanali, che tronano in area 240.000, con un aumento anche del monte percettori, che sfonda definitivamente quota 1.9 mln. Da monitorare attentamente, ma l’incombere del memorial day può aver dato i soliti problemi di destagionalizzazione.

Brutti anche i compromessi di aprile, ben sotto attese. Il capo economista del Nar (National Association of Realtors) ha detto che è tutta colpa del livello dei tassi dei mutui. Si è Trumpizzato pure lui, evidentemente.

Wall Street è partita in progresso di quasi un punto percentuale, comunque inferiore al livello dei futures in mattinata, e poi a perso momentum a più riprese, riducendo il progresso a qualche decimale, per passare addirittura in negativo poco dopo la chiusura europea. Coerentemente, i rendimenti, che avevano già iniziato a calare all’uscita dei dati deludenti, hanno accelerato ai ribasso, aiutati in questo anche da un asta di treasury a 7 anni finalmente con domanda robusta.

Difficile dire quanto di questi movimenti sia dovuto ad una presa di coscienza che gli sviluppi di ieri sera non sono poi così positivi, e quanto invece ad un classico rebalancing di fine mese che si annunciava significativo a favore dei bonds (si parla di decine di miliardi). Infatti i bonds hanno ceduto parecchio terreno nel mese, mentre l’azionario si è apprezzato per bene.

Considerando però anche l’effetto Nvidia sui semiconduttori e la reazione iniziale alle news, anche mettendo in conto il rebalancing, sembra di intravedere un inizio di debolezza intrinseca nell’azionario.

E questo è vero a maggior ragione per l’Europa che è partita frizzante ma, complice la perdita di momentum a Wall Street, ha chiuso con i principali indici a mostrare perdite marginali, ad eccezione dell’Ibex. Nulla di drammatico, ma metà del rimbalzo post rinvio dei dazi al 50% è andato.

Coerentemente i rendimenti hanno mostrato cali significativi, mentre sui cambi l’€ ha recuperato sul Dollaro più di tutte le altre principali divise, a parte la Corona svedese. In calo le commodity, preziosi a parte.

Dopo la chiusura l’S&P 500 si è riportato in positivo di 2/3 decimali.

Nel pomeriggio tardo si è appreso che la Corte Suprema potrebbe esaminare il caso già domani. Ma altre corti stanno seguendo l’esempio a quanto pare. Si è poi avuta notizia di un meeting Trump Powell, con qualcuno che ipotizza che possa essere la sede di un gran bargain tra eliminazione dazi e taglio dei tassi. Personalmente non me lo vedo Powell barattare la sua indipendenza e il suo approccio sistematico in cambio di una rinuncia ai dazi, con lo stimolo fiscale che incombe. Direi che la confusione è totale.

*US SAYS IT MAY TAKE TRUMP TARIFF CASE TO SUPREME COURT FRIDAY

SECOND US COURT BLOCKS TRUMP TARIFFS IN CASE FILED BY TOY COMPANY

WASHINGTON FEDERAL JUDGE PAUSES TARIFF ORDER FOR 14 DAYS

*FED SAYS POWELL MET WITH PRESIDENT TRUMP TODAY AT WHITE HOUSE

*TRUMP TOLD POWELL IN PERSON FED IS MAKING MISTAKE ON RATE CALL