Italiano

Italiano English

English

Chi è il genio che sosteneva che Trump avrebbe avuto un atteggiamento graduale e negoziale sui dazi?

A giudicare dalla reazione del mercato, con perdite diffuse sugli indici globali, auto Japan -5%, auto EU -4%, Dollar Index +1%, non ero il solo a illudermi. Venerdì sera, a poco meno di 3 ore dalla chiusura di Wall Street, la Casa Bianca ha annunciato l’istituzione di dazi del 25% sulle importazioni dal Canada e dal Messico, e di dazi del 10% sulle importazioni dalla Cina. Trump ha aggiunto che è sua intenzione mettere dazi “parecchio sostanziosi” anche sulle importazioni dall’Europa. I dettagli sarebbero stati annunciati sabato.

L’S&P 500, che navigava attorno al +0.7% è passato in negativo, andando a chiudere a -0.5%, vicino ai minimi di seduta. Il Nasdaq 100 ha fatto un po’ meglio, chiudendo a -0.14% aiutato dalle Magnificent 7 (+0.15%) grazie alla forza di Alphabet e Amazon ( che riportano rispettivamente domani e giovedì in aftermarket. Vi è stato un impatto anche sui tassi con il Treasury che ha invertito la marcia chiudendo con un rialzo di un paio di bps. Il Dollaro che nel pomeriggio aveva cancellato i guadagni della mattina, ha chiuso sui massimi.

Sabato sono arrivati i dettagli: 25% sulle importazioni dal Messico e 25% su quelle dal Canada (10% sul petrolio). E 10% sulle importazioni dalla Cina. Trump ha dichiarato che ci potrebbe essere del “pain” nel breve, ma che è un prezzo da pagare per rendere l’America nuovamente grande. Quindi il Presidente sembra disposto a vedere un impatto negativo sull’economia USA, un qualcosa che in parecchi mettevamo in dubbio. Ha poi aggiunto ieri che oggi avrà colloqui con i premier di Canada e Messico, ma che non si attende sviluppi drammatici da questi colloqui, lasciando intendere che al momento non ha fretta di negoziare.

Dal canto loro, Canada e Messico hanno reagito. Trudeau ha annunciato dazi del 25% su 155 bln di importazioni dagli USA, con implementazione graduale in 3 settimane. E la Presidente del Messico Sheinbaum ha dichiarato che un “piano B” per difendersi dagli USA verrà annunciato oggi in giornata. La Cina ha più genericamente dichiarato che prenderà le necessarie contromisure per tutelare i propri interessi, tra cui un reclamo al WTO.

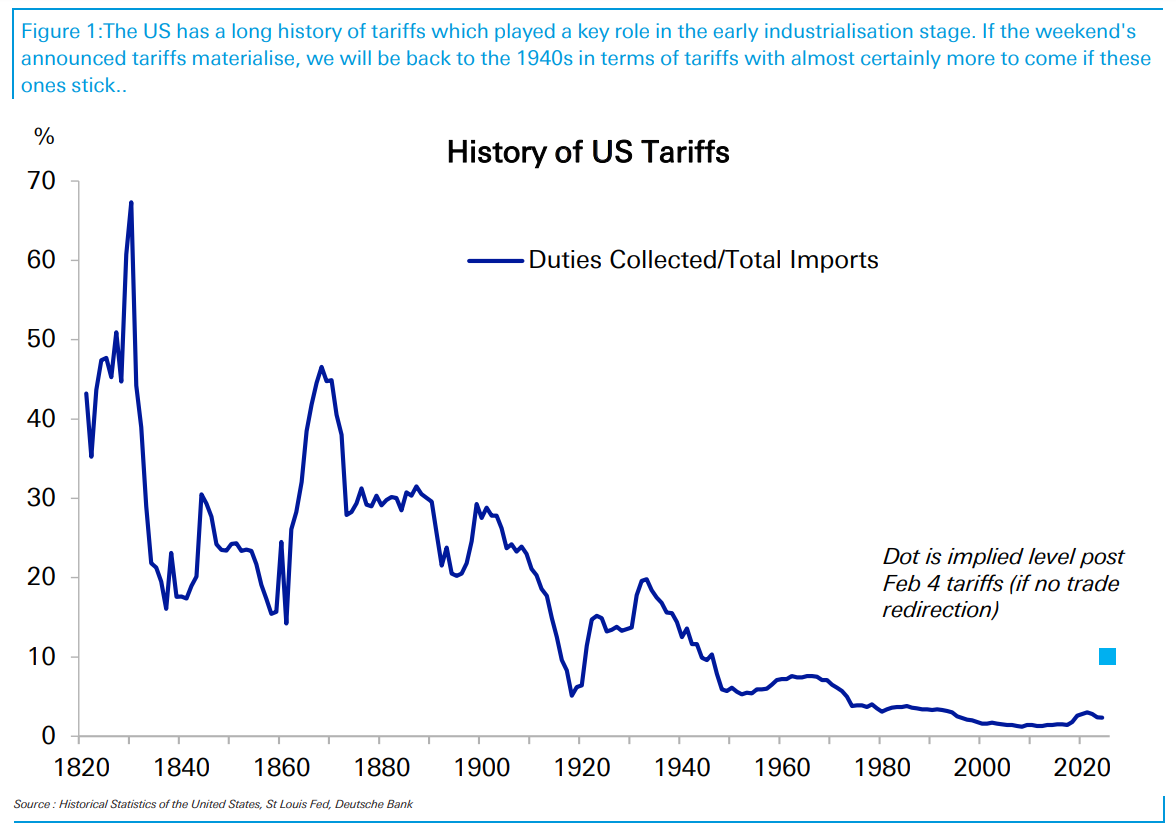

Questi 3 paesi rappresentano il 40% delle importazioni USA ,con un controvalore di 1.35 trilioni di $. Praticamente il quadruplo di quanto fatto da Trump nel suo primo mandato. In pratica, ha calcolato Deutsche Bank, per effetto di questi dazi l’aliquota media sulle importazioni USA totali salirebbe dall’attuale 2.3% al 10%. Ai massimi dal 1940 (vedi grafico sotto, sempre di DB).

A meno di ripensamenti ovviamente. C’è sempre la possibilità che questi balzelli vengano eliminati in tutto o in parte, come vedremo. Peraltro, Trump ha ribadito che i dazi all’EU verranno sicuramente istituiti. Non penso che voglia eliminare quelli istituiti ieri prima di approcciare l’EU. Ma l’uomo è imprevedibile.

Tutte le principali case, (Deutsche Bank compresa) si sono precipitate a dire che se questa cosa va avanti così com’è, Messico e Canada sperimenteranno una recessione.

** J.P.MORGAN SAYS MODEL ESTIMATES SUGGEST THAT IMPACT OF A SUSTAINED 25% U.S. TARIFF HIKE WILL BE LARGE ENOUGH TO THROW MEXICAN, CANADIAN ECONOMIES INTO RECESSION

** MORGAN STANLEY SAYS A RECESSION IN MEXICO BECOMES THE BASE CASE AFTER TRUMP’S TARIFF HIKE POLICY

Riguardo la Cina, un dazio del 10% sembra meno negativo. Può essere meglio coperto da una svalutazione dello Yuan. E poi, se l’intento dei dazi è di contenere il deficit commerciale nei confronti di questi paesi, cosa che ha senso per il Messico e la Cina, meno per il Canada, i dazi così dimensionati lasciano un vantaggio al Dragone, nel senso che i maggiori sforzi di sostituzione delle catene di approvvigionamento avverranno nei confronti di questi 2 paesi e la Cina potrebbe intercettare parte di questo business, visto la posizione che ha come settore manifatturiero in termini di costi, sussidi governativi, ed economie di scala. In particolare se anche l’Europa viene equiparata alla Cina come aliquota. Alla fine gli USA da qualcuno devono importare: non è pensabile fare il reshoring di tutti i settori in un battito di ciglia.

E infatti l’impatto dei dazi sull’economia USA è fattorizzato, ed è stimato in qualche decimale di crescita, e poi c’è eventualmente quello sull’inflazione, che è un “one off”, a meno che le aziende non se ne approfittino o parta qualche second round effect e di conseguenza un circolo vizioso. La Fed potrebbe vedersi costretta a mantenere i tassi a questi livelli o magari alzarli. No a caso l’impatto si è visto per bene anche sui futures USA.

Vedremo.

La seduta asiatica, ancora orfana di Shenzen e Shanghai, ha avuto un decorso coerente con queste news. Molto male Tokyo (settore auto devastato, come accennato sopra), Taiwan (TMSC -6%), Seul, Sydney, con cali di 2-3%. Meno pesanti Mumbai, Jakarta, Vietnam, e sorprendentemente Hong Kong e HSCEI, che però erano state chiuse il grosso della scorsa settimana, e quindi è difficile separare la resilienza odierna dalla performance implicita della scorsa settimana: l’ETF che investe nello HSCEI ha fatto poco più del 3% tra mercoledì e venerdì, ma oggi perde poco.

In questo contesto, la pubblicazione dei PMI manifatturieri finali di gennaio è passata un po’ in sordina.

Bene Indonesia, Corea (passata marginalmente in espansione) Malesia, e la revisione al rialzo dell’ Australia, passata a sua volta in espansione. Giappone e India rivisti marginalmente al ribasso, con la seconda che continua a mostrare espansione forte. In rallentamento Filippine, Tailandia (in contrazione), Taiwan, Vietnam, e la Cina, dove il PMI calcolato da S&P Global, come noto incentrato su aziende locate maggiormente nel Sud, di medie dimensioni, e con una maggior quota di esportatori, ha confermato il messaggio di quello ufficiale uscito giorni fa, pur senza indicare contrazione. Un quadro misto quindi per il manifatturiero asiatico, in generale più ombre che luci.

La seduta europea è partita comprensibilmente in buon ribasso. L’Eurozone è next in line per i dazi secondo Trump ed una reazione aveva senso. Inoltre, Wall Street venerdì si è girata quando i mercati continentali avevano già chiuso.

Ergo gli indici sono partiti al ribasso, col settore auto a guidare la discesa, visto che, oltre ad una assai probabile elevazione di dazi anche verso l’EU, c’è anche chi come Stellantis e in misura minore BMW e Mercedes, produce in Messico. L’€ ha aperto la seduta a 1.025 vs $ e i rendimenti hanno mostrato significativi cali, a scontare l’impatto dei dazi sulla fragile economia EU.

Coperti dalle vicende di politica commerciale, sono stati pubblicati i PMI manifatturieri finali di gennaio in Europa.

La revisione al rialzo per il dato flash tedesco e in calo per quello francese fa si che ora i 2 settori manifatturieri siano visti allo stesso livello di (significativa) contrazione. Male decisamente la Spagna, passata in 3 mesi da una buona espansione a poco più che stagnazione. Male anche l’Italia, rimasta sui livelli di dicembre. Bene Svezia e Norvegia, male Olanda, Svizzera e anche Grecia. Il dato aggregato EU è stato rivisto al rialzo di 0.5 a indicare un miglioramento nella seconda parte del mese in Germania e resto d’Europa. Ovviamente il mercato ha guardato questi report come “sub judice”.

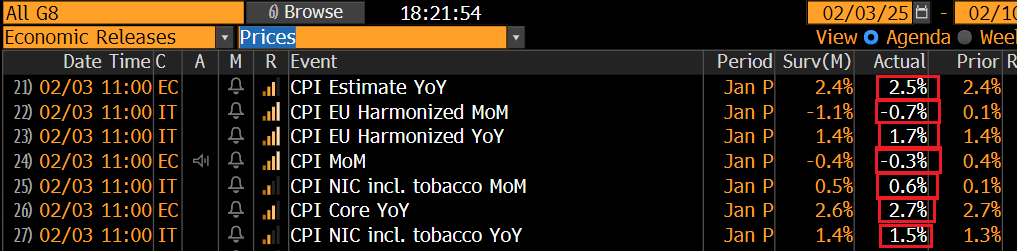

Sul fronte prezzi, significative sorprese oggi. L’inflazione italiana preliminare di gennaio ha sorpreso clamorosamente al rialzo per la prima volta da lungo tempo, eventualmente a causa di qualche effetto rialzo di inizio anno non ben fattorizzato nelle attese.

Così, anche l’inflazione EU ha sorpreso al rialzo, con la core che è rimasta stabile anzichè calare di un decimale. Questo ovviamente non ha aiutato il sentiment ed è costato ai bonds un po’ del ribasso dei rendimenti.

Anche negli USA era giornata di report sul manifatturiero.

Il PMI manifatturiero è stato rivisto al rialzo abbastanza significativamente. Ma ha fatto più rumore l’ISM manufacturing, più affidabile e seguito, che ha sorpreso in positivo, tornando in territorio di espansione per la prima volta da ottobre 2022. A completare il quadro, bel balzo dei new orders e ritorno in espansione dell’employment, mentre i prezzi pagati hanno però accelerato ancora. In generale un buon report, che sembra anticipare (di parecchio secondo me) l’impatto delle politiche commerciali di Trump sul manifatturiero USA.

Wall Street aveva comunque già aperto, ed ignorando le good news, accumulato quasi 2 punti percentuali di calo, con il Nasdaq leggermente più penalizzato dalla debolezza di alcune Mag 7.

Poi, improvvisamente, la headline.

La Presidente del Messico Claudia Sheinbaum ha annunciato un rinvio di un mese dell’applicazione dei dazi, presumibilmente in seguito al colloquio nel quale evidentemente la Presidente ha preso degli impegni su immigrazione e droghe, che erano stati indicati da Trump come i motivi per l’imposizione. Poco più tardi è arrivata la conferma di Trump sul suo social Truth. Apparentemente il Messico ha accettato di fornire immediatamente 10.000 soldati sul confine tra Messico e Stati Uniti, specificamente incaricati di fermare il flusso di fentanyl e di migranti irregolari. Così Trump ha rinviato i dazi di un mese, durante il quale si terranno negoziati guidati dal Segretario di Stato Marco Rubio, dal Segretario del Tesoro Scott Bessent e dal Segretario del Commercio Howard Lutnick, insieme agli omologhi messicani. Trump ha aggiunto di non vedere l”ora di partecipare a questi negoziati per cercare di raggiungere un “accordo” tra i due Paesi.

Immediatamente i mercati azionari hanno intrapreso un rimbalzo, l’€ ha dimezzato il calo, i bonds hanno ridotto i cali di rendimento. Immediatamente la tesi di un approccio negoziale ha ripreso quota con forza.

Trump ha parlato anche con Trudeau, ma nessun rinvio si è materializzato. Trump ha detto che parlerà ancora con Trudeau alle 15 locali, ma il fatto che abbia lanciato altre accuse al Canada lascia intendere che le posizioni non sono vicine. Un senior Official canadese avrebbe detto al NYT che la situazione è fluida, ma la sua opinione è che una soluzione stile Messico non sia vicina.

Così il rimbalzo si è frenato, Wall Street ha restituito qualcosa, e le principali piazze europee hanno chiuso comunque con perdite in generale superiori all’1%, ad esclusione di Piazza Affari. A patire di più, l’IT, che continua a risentire della volatilità sui semiconduttori, e i settori più ciclici, Consumer Discretionary, Financials, Industrials, Materials. Coerentemente l’€ ha restituito parte del rimbalzo, e i tassi core sono tornati a calare. Bene le commodity, trainate da gas, preziosi, e metalli industriali. Bene anche le agricole.

Vedremo cosa succederà al secondo colloquio Trump-Trudeau. Se non altro i canali restano decisamente aperti.

L’agenda della settimana resta comunque abbastanza interessante, per quanto coperta dalle misure di Trump:

Domani

Dati: Job openings USA di dicembre.

Banche centrali: Discorsi di Bostic e Daly della Fed, e di Villeroy dell’ECB

Utili: Alphabet, AMD, Pfizer, UBS, PayPal, Ferrari, Intesa Sanpaolo, BNP Paribas, Infineon.

Mercoledì 5 febbraio

Dati: ADP Survey USA di gennaio, ISM services di gennaio, bilancia commerciale USA di dicembre, PMI servizi Caixin di gennaio in Cina, PMI servizi finali di gennaio in EU, v

Banche centrali: Discorsi di Barkin, Jefferson, Bowman e Goolsbee della Fed, e di Lane dell’ECB

Utili: Novo Nordisk, Qualcomm, Arm, Total, Ford Motor

Aste: Annuncio del refunding del Tesoro USA

Giovedì 6 febbraio

Dati: Jobless claims settimanali in US Svezia

Banche centrali: Meeting Bank of England, Doscorsi di Jefferson e Waller della Fed, e di Nagel dell’ECB

Utili: Amazon, L’Oréal, Société Générale

Venerdì 7 febbraio

Dati: Labour market report USA di gennaio, Confidence dell’Università del Michigan di febbraio

Banche centrali: Interventi di Bowman e Kugler della Fed, intervento di Guindos della BCE, intervento di Pill della BoE.