Italiano

Italiano English

English

Ancora una chiusura positiva per Wall Street ieri sera (martedì), con l’S&P 500 in progresso dello 0.58%. Bene anche il Nasdaq 100, a + 0.79%, e grande spunto delle Small Caps, con il Russell 2000 su dell’ 1.59%. Meno brillanti le Magnificent 7, trattenute dalla cattiva vena di Google e Meta. La breadth è stata buona, con 360 titoli su 503 in positivo.

A trainare i semiconduttori, dopo che ON Semicconductor, presente alla Conference di Bank of America, ha dichiarato che per la domanda di chip il secondo trimestre 2025 sarà il bottom, con ripresa anche per il settore automobilistico. Sorprendentemente forte anche il settore retail, grazie ai risultati di Dollar General. Anche la difesa e il nucleare hanno visto buone performance, grazie all’incombere del meeting Nato focalizzato sull’aumento dei budget, e il contratto con cui Meta si è assicurata per 20 anni una fornitura di energia dall’operatore Constellation Energy. Un sacco di single stories a trainare il mercato quindi.

Sul Trade, secondo le ultime news di Reuters, Trump avrebbe richiesto entro oggi le proposte dai paesi coinvolti nelle trattative, mentre la Casa bianca ha dichiarato che un incontro tra Trump e Xi è probabile a breve, senza specificare però quando. Oggi parte l’applicazione dei dazi al 50% su acciaio e alluminio. UK, sulla scorta del suo accordo quadro, si vedrà applicare solo l’attuale 25%, ma se non riuscirà a negoziare l’eliminazione del dazio come previsto dall’accordo quadro, si vedrà applicare anche l’ulteriore 25%.

Stamattina Trump si è espresso su social in maniera non proprio ottimista su un deal con la Cina

*TRUMP SAYS CHINA’S XI `EXTREMELY HARD TO MAKE A DEAL WITH’ – BBG

*TRUMP SAYS HE LIKES XI, BUT VERY TOUGH TO MAKE A DEAL WITH

Intanto, al Senato i Repubblicani stanno cominciando a dire che il Big Beautiful Bill di Trump incrementa troppo il deficit, e quindi va modificato. Trump ha nuovamente esortato ad approvare il bill prima del 4 di Luglio, ma non sembra che il pacchetto avrà vita facile, ora che anche Musk, non essendo più parte dell’amministrazione, lo ha liquidato come “imponente, scandaloso e gonfiato”.

House SALT Deal Will Have to Change, Senate Leader Says link

La seduta asiatica ha avuto un tono positivo, con tutti i principali indici a mostrare progressi ad eccezione del Vietnam, marginalmente in calo. Best performer Seul, che ha festeggiato l’elezione del candidato di sinistra Lee Jae-myung alla presidenza prendendo oltre il 2% insieme a Taiwan, supportata dalle news sui semiconduttori. Il resto dei progressi non supera l’1%.

Sul fronte macro, oggi era prevista la pubblicazione dei PMI finali servizi e composite di maggio. In Asia abbiamo avuto revisione al rialzo in Giappone, e al ribasso in India (sempre su livelli elevati) mentre in Australia siamo rimasti sui livelli flash.

Per quanto riguarda i report non noti in sede flash, meglio Hong Kong, ma sempre in marginale contrazione, e Tailandia, e in rallentamento Singapore.

.

La seduta europea è partita ancora con un tono positivo, almeno in parte a fattorizzare la forza di Wall Street ieri sera. Fin da primo mattino, la pubblicazione dei PMI ha contribuito positivamente al sentiment. Bene la Svezia, bene e assai meglio delle attese l’Italia, che supera come ritmo di crescita una Spagna che continua a deludere e rallentare sui servizi.

Tra i dati già noti in sede flash, la Francia mostra revisioni ali rialzo importanti, mentre la Germania resta più o meno sul dato preliminare. Buona revisione al rialzo anche per il dato aggregato EU che torna sopra la soglia di espansione. I New orders sono però ancora marginalmente calati.

Discrete notizie anche per l’ECB: secondo la nota di S&P Global, gli input prices sono aumentati al ritmo più basso degli ultimi sei mesi, mentre i selling prezzi sono saliti solo modestamente e al ritmo più lento da ottobre 2024. Tuttavia, le tendenze sono risultate nettamente diverse a livello settoriale: al calo dei prezzi applicati nel settore manifatturiero ha fatto da contraltare la salita a ritmi ancora storicamente elevati nei servizi. Piccolo incremento del business outlook, il primo da gennaio scorso.

Così l’azionario ha accumulato progressi in mattinata, i rendimenti sono un po’ saliti e l’€ ha guadagnato vs Dollaro. Il mood generale si è giovato anche di un po’ di ottimismo su trade, per quel che possono valere queste dichiarazioni, già sentite in passato prima di importanti impasse.

*SEFCOVIC: TRADE TALKS WITH US GOING IN RIGHT DIRECTION AT PACE – BBG

*GREER: NEGOTIATIONS WITH THE EU ARE ADVANCING QUICKLY

*GREER: CONSTRUCTIVE ENGAGEMENT WITH THE EU ON TRADE

Parecchi dati importanti nel primo pomeriggio in US.

L’ADP survey di maggio, tradizionale antipasto dei payrolls ha segnalato appena 37.000 nuovi occupati nel settore privato, numero più basso dal marzo 2023, e circa un terzo del consenso. Ora, l’ADP non è affatto affidabile, lo sappiamo. Ma questo è comunque un numero che alimenta un rischio al ribasso sul report di venerdì.

I PMI servizi e composite USA sono stati rivisti considerevolmente al rialzo, a mostrare una crescita decente. Ma invece è clamorosa la sorpresa al ribasso del molto più seguito (in US) ISM services, che torna a indicare, se non contrazione, stagnazione dell’attività nel settore, per la prima volta da giugno 2024. E i dettagli sono anche più brutti: per un modesto miglioramento dell’occupazione, abbiamo un crollo in contrazione dei new orders, ai minimi da dicembre 2022, e un ulteriore balzo del sottoindice prezzi, ai massimi da novembre 2022.

Un quadro decisamente confuso, quello che offrono in aggregato PMI ed ISM, dal quale è difficile farsi un idea dell’andamento dell’attività economica. Come si vede nel grafico sotto, sebbene gli ISM siano più seguiti in US, non è evidente che facciano un lavoro migliore dei PMI, i quali però recentemente sono stati più volatili.

Detto questo, c’è un indicazione da parte degli ISM che recentemente ha mostrato un track record migliore: i sottoindici dei prezzi hanno fatto un buon lavoro nell’anticipare l’andamento dell’inflazione. E questo balzo ulteriore del sottoindice prezzi pagati dell’ ISM servizi (oltre l’80% dell’economia) non depone bene per i prossimi mesi, come mostra il grafico sotto.

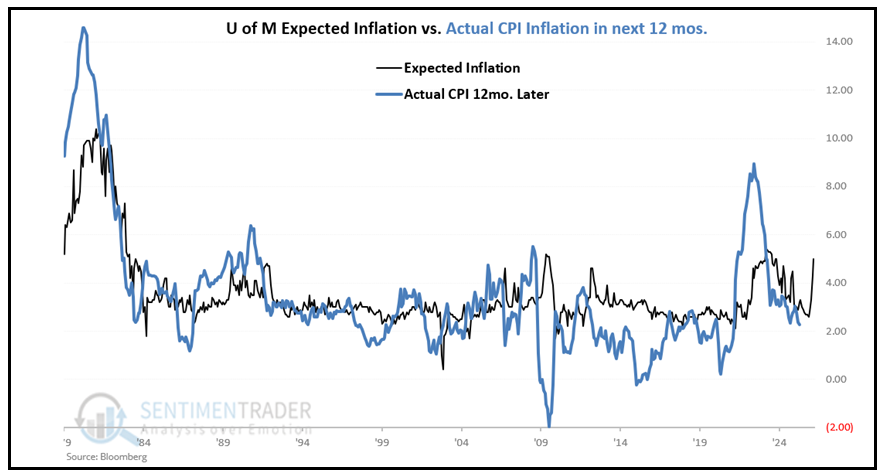

Sempre sul tema inflazione, è interessante uno studio di qualche giorno fa di Sentimentrader.com, in cui ha illustrato come, contrariamente a quanto succede di solito per le variabili finanziarie, laddove il consenso del pubblico, quando è forte, viene smentito dai fatti, nel caso dell’inflazione, i timori catturati, ad esempio, dalla survey della U. of Michigan, solitamente si mostrano giustificati (nel grafico si indica il CPi 12 mesi dopo). Un altro segnale che lascia poco tranquilli per l’impatto dei dazi sui prezzi.

L’effetto dei dati in aggregato è stato però di supportare i bonds, come a indicare che un rallentamento macro, come rischio, fa premio su una fiammata inflattiva. E’ una cosa che ha senso, perchè probabilmente un serio rallentamento renderebbe l’impennata dell’inflazione temporanea. E indurrebbe la Fed a tagliare aggressivamente i tassi, indifferente al tasso di inflazione di breve.

Questa lettura si è riflessa sulla quotazione del Dollaro, in calo.

L’azionario ha accusato solo marginalmente però, con l’S&P 500 che è rimasto a galleggiare poco sopra la parità.

A offrire supporto ai bonds, nel pomeriggio, anche il circolare di un pezzo di Bloomberg recante l’indicazione, raccolta da fonti anonime, che l’Arabia Saudita vuole aumentare l’offerta di Greggio OPEC+ per recuperare quote di mercato. L’assenza di fonti affidabili rende la cosa poco più di un pettegolezzo. Ma è un po’ che sul mercato circola questa teoria, che personalmente ritengo plausibile.

*SAUDIS WANT MORE SUPER-SIZE OPEC+ HIKES IN PUSH FOR MKT SHARE

Nel corso del pomeriggio abbiamo ottenuto anche la valutazione del Congressional budget office sull’impatto del Big Beautiful Bill sul debito (CBO SAYS HOUSE GOP TAX BILL TO ADD $2.4T TO DEBT THROUGH 2034). In ogni caso il Bill sembra ben lungi dall’essere definitivo. Infine Lutnick ha parlato di dazi sugli aereomobili in arrivo, forse in risposta alla dichiarazione da parte della Cina stamattina che potrebbe rivolgersi ad Airbus per i suoi bisogni.

*LUTNICK: WILL SET AIRCRAFT TARIFFS BY END OF MONTH

*CHINA CONSIDERS ORDERING HUNDREDS OF AIRBUS JETS IN MAJOR DEAL

L’azionario EU ha ondeggiato un po’ nel pomeriggio, ma alla fine chiude una seduta ancora positiva, con progressi per gli indici “core” e Milano e Madrid un po’ attardate. I rendimenti alla fine salgono di poco, anche perchè la presenza del meeting ECB domani produce un moderato clima di attesa.

Il taglio di 25 bps dei tassi è scontato con certezza domani. Ma dopo questo la curva monetaria ne sconta interamente solo un altro per il 2025, posizionato tra il meeting del 30 ottobre e quello del 18 dicembre. Questo costituisce un bel rallentamento rispetto ad una prima metà del 2025 in cui l’ECB non ha saltato un meeting. Siccome la Lagarde, come al solito, non prenderà alcun impegno, gli occhi andranno alle projections di crescita e inflazione e i rischi relativi, per capire se quei 25 bps scontati per il resto del 2025 sono troppi o piuttosto troppo pochi (io propendo per la seconda ipotesi). In questo contesto di attesa, la forza dell’€ deriva debolezza del Dollaro, che cede su tutti i principali cross.

Dopo la chiusura europea, l’S&P 500 continua a oscillare poco sopra la parità, apparentemente in attesa di ispirazione per superare del tutto i massimi di maggio e il livello di 6.000 punti, o invece tornare in fase correttiva in attesa del labour market report di venerdì.