Italiano

Italiano English

English

NB LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 19 APRILE

Chiusura stellare per Wall Street ieri sera (giovedì) con l’S&P 500 in progresso di 1.33% e il Nasdaq 100 a + 2.01%. La distribuzione settoriale vede Consumer discretionary e Communication services a guidare il rialzo insieme a Information Tech, mentre i difensivi (utilities e Consumer staples) chiudono la fila, insieme a Real Estate e sorprendentemente Industrials, visto che altri settori ciclici hanno fatto bene.

L’aspetto più notevole della price action di ieri è il calo della volatilità implicita ai minimi da 15 mesi (il Vix ha chiuso sotto 18), calo che sembra voler proseguire oggi, nonostante l’aria correttiva.

Da un lato questo è comprensibile, visto che la volatilità realizzata è scesa tantissimo nelle ultime sedute. Dall’altro è alquanto sorprendente, se si pensa che:

** i dati macro in US sono recentemente “problematici”. Le survey di attività hanno deluso parecchio, vi sono segnali di indebolimento del mercato del lavoro

** Siamo appena usciti da una serie di incidenti nel settore bancario, che stanno lasciando un impatto sul cost of funding, e presumibilmente sull’attività di erogazione di credito

** L’earning season è alle porte, e se le stime verranno agilmente battute, dopo essere state opportunamente ridotte, le guidance non potranno – credo – fornire grosse rassicurazioni

Sicuramente le motivazioni tecniche hanno un peso rilevante in questa resilience e calo della volatilità implicita, che denuncia una scarsa domanda di hedging. Il mercato è posizionato già difensivamente e il rientro della volatilità deprime il prezzo delle protezioni al ribasso prese nel corso della mini crisi.

Dal punto di vista fondamentale, il mercato azionario sembra ossessionato dal fatto che la Fed potrebbe fare, o non fare, l’ultimo rialzo al FOMC del 3 maggio, e poi fermarsi, una prospettiva che evidentemente lo alletta, visto l’impatto che i rialzi hanno avuto sul mercato nel 2022. In questo, gli investitori sono confortati dalla circostanza che le fasi di pausa tra i rialzi e i tagli non sono state negative per l’azionario, che ha cominciato a inabissarsi quando al Fed ha iniziato a tagliare (vedi grafico in fondo al pezzo). E poi c’è il fatto che l’inflazione sta calando, e sui prezzi alla produzione è quasi normalizzata.

Quello a cui il mercato non sembra guardare sono i motivi per questa eventuale pausa e per il calo dell’inflazione. Ovvero il rallentamento della crescita. E al fatto che nel 2023 il mercato azionario affronta questo rallentamento con i margini sui massimi, e i multipli relativamente elevati, e non come negli anni 70/80, quando questi erano molto più bassi.

Venendo alla giornata odierna, La seduta asiatica ha preso spunto dalla forza di Wall Street, con la sola piazza vietnamita a mostrare un calo. Anche se solo il Nikkei ha superato il punto percentuale di progresso. Ergo il sentiment nell’area resta fiacco, Giappone a parte, in particolare se confrontato con le news che arrivano dall’economia egemone. Oggi Bloomberg riporta le dichiarazioni del Governatore PBOC Yi Gang, secondo il quale la Cina centrerà il target di crescita (che non è troppo sfidante, al 5%) , e l’immobiliare si sta riprendendo ( link PBOC’s Yi Says China to Achieve GDP Target, Property Improving). Questo pezzo di Economic Times semina qualche dubbio ( link China’s contradictory data fuels debate over the need for stimulus) ma in realtà il PMI servizi, i dati macro, gli aggregati di credito, i dati ad alta frequenza e i risultati di alcune aziende (Vitton, Hermes) danno ragione alle autorità. Solo che qui il mercato è già preposizionato e quindi serve vedere i frutti di questo miglioramento.

La seduta europea è iniziata con un giusto catch up con la forza dell’azionario USA, maturata almeno per metà dopo la campana di ieri. Numeri rilevanti non ce n’erano e la mattinata è volata via in attesa delle news previste negli USA, con l’€ a fare overshooting del movimentio di ieri, i bonds nervosi per la pubblicazione delle retail sales USA di marzo, e stesso sentiment per le commodities.

Le prime frustate al sentiment sono arrivate dalla trimestrali di JP Morgan ( link ), Wells Fargo ( link ) e Citigroup ( link ), entrambi molto meglio delle attese. JP Morgan ha mostrato un margine di interesse molto sopra attese e una guidance buona per l’anno, mentre i depositi sono saliti, nel primo trimestre, del2%. Citigroup si è giovata di un brillantissimo trimestre per il trading del fixed income. Questi numeri hanno più che bilanciato l’aumento degli accantonamenti su perdite. Naturalmente, era noto che non erano le grosse banche a rischiare. Anzi, queste, e JP Morgan in particolare, avranno intercettato molta della raccolta in fuga dalle banche medio piccole, quella che non ha preso la direzione dei fondi monetari. Ma l’esuberanza dei “beat” ha fatto volare i titoli, il settore, e si è comunicata anche alle banche europee, che sono scattate al rialzo, visto che sono notoriamente più vigilate, hanno in media dimensioni più grosse, e godono di un quadro macro per il momento migliore. E’ interessante notare che mentre l’indice delle banche USA e quello EU guadagnano oltre il 3%, l’ETF delle banche regionali non ha tenuto i guadagni e attualmente cede oltre un punto e mezzo. in altre parole il mercato fa i suoi distinguo all’interno del settore bancario USA.

Alle 14.30, le attesissime retail sales USA

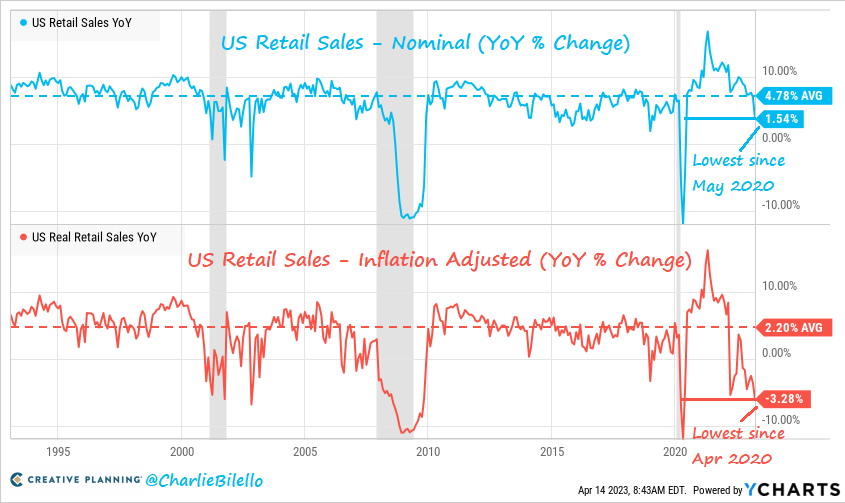

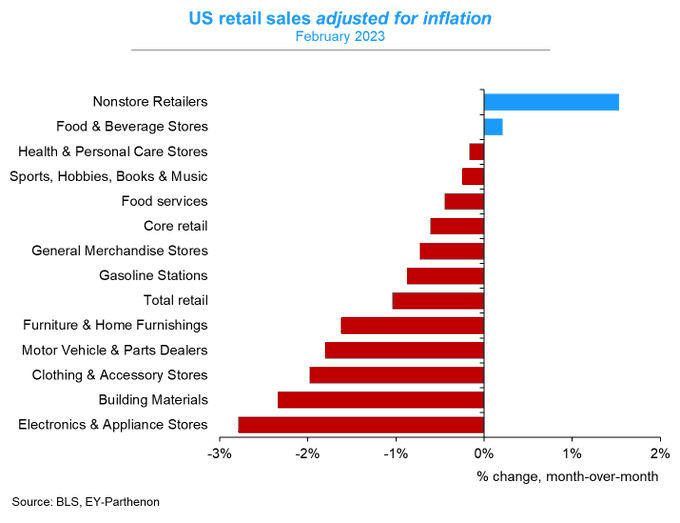

Il report non è particolarmente robusto, ma è sicuramente meglio di quanto temuto, alla luce dei dati sulle carte di credito e altri indicatori ad alta frequenza. In particolare i dati depurati da carburanti e auto e il control group (depurato anche dei materiali di costruzione) hanno ceduto meno delle attese. C’è, al solito, da considerare che sono dati nominali e che in termini reali i numeri sono peggiori. Se nominalmente la crescita è del 1.5% anno su anno, in termini reali è di -3.2% (Calcoli e Grafico di Creative Planning)

Dal punto di vista settoriale si è vista forza autentica solo nei non store retailers (e.commerce e altre vendite non in loco) e nel food e beverage (Pasqua?) mentre pesanti sono risultate le categorie come Electronics, forniture, building materials, auto etc (grafico di EY- Parthenon). Aggiustato per l’inflazione, il -5.4% del carburante diventa un -1%.

Quindi in sostanza un marcato deterioramento è stato evitato (mai sottovalutare il consumatore USA, recita un vecchio aforisma). Ma il rallentamento dei consumi e presente e generalizzato a quasi tutte le categorie.

Il mercato era però tarato per numeri più drammatici. Così l’obbligazionario ha ceduto rapidamente terreno, con le scadenze più brevi a salire di più. La Fed Fund Strip è tornata a scontare interamente un rialzo da 25 bps residuo entro giugno, con 80% di probabilità di vederlo a maggio. L’azionario ha tentato anche una fuga al rialzo all’apertura.

Oltre alle retail sales, oggi abbiamo avuto anche

** import/export prices di marzo, più bassi delle attese

** Produzione industriale di marzo, migliore delle attese

** U.of Michigan sentiment di aprile migliroe delle attese, ma con un balzo delle attese di inflazione ad 1 anno (cosa se ne fa uno di una serie così volatile?)

Tutti questi numeri hanno contribuito ad produrre lasopra citata pressione sui rendimenti. Sarà per questo rimbalzo dei tassi e delle aspettative di tightening che Wall Street ha perso supporto?

In effetti il rally è – al momento – fallito, e l’S&P 500 e il Nasdaq hanno accumulato un passivo sufficiente a dimezzare i progressi di ieri. L’impatto si è visto anche sulla divisa, con il Dollaro in vistoso recupero. E anche sulle commodities, con i preziosi in particolare in correzione.

L’azionario europeo ha ridotto l’entità dei guadagni, ma la campana è giunta a fissare le chiusure in territorio ampiamente positivo. Resta la distribuzione prociclica dei progressi, con i difensivi in negativo e le banche a guidare il rialzo. Molto più coinvolti i bonds, che hanno visto i rendimenti volare come in US, anche grazie al circolare di indiscrezioni targate Reuters secondo le quali un buon numero di membri ECB vorrebbe fermare totalmente i reinvestimenti del PEPP, per accelerare la riduzione del bilancio.

(ACCORDING TO SOURCES WITH DIRECT KNOWLEDGE, A GROWING NUMBER OF EUROPEAN CENTRAL BANK POLICYMAKERS ARE CALLING FOR THE BANK TO STOP REINVESTING CASH IN ITS LARGEST BOND-BUYING SCHEME IN ORDER TO HELP TRIM ITS BALANCE SHEET AS PART OF EFFORTS TO COMBAT INFLATION).

La price action odierna sembra confermare il ritorno dell’ossessione del mercato azionario per la pausa/pivot Fed citata sopra. Ora che si torna a scontare con elevata probabilità un altro rialzo, il mercato coglie l’occasione per correggere. In realtà sarebbe sensato il contrario, paradossalmente. Più il quadro macro porta ad scontare che lo scorso rialzo è stato l’ultimo e tagli nella seconda metà dell’anno, peggio dovrebbe essere per l’azionario, perchè implica che il deterioramento si sta accentuando. Infatti, come mostra il grafico sotto, quando c’è di mezzo una recessione, i guai per l’equity cominciano quanto i tassi vengono tagliati. Viceversa, il mercato azionario dovrebbe tifare per una Fed che tiene i tassi sopra il 5%, perchè è coerente con un credit crunch evitato, o al massimo blando.