Italiano

Italiano English

English

La giornata del CPI USA di giugno è iniziata con un tono costruttivo. Ieri sera (martedì) l’S&P 500 è ha preso lo 0.67% e il Nasdaq 100 lo 0.49%, mentre il Russell 2.000 Small Caps ha continuato a outperformare con un +0.96%.

La seduta asiatica ha avuto un tono contrastato. Tokyo continua a soffrire il rimbalzo dello Yen, legato all’ennesimo montare di aspettative di attenuazione, da parte della BOJ, della politica monetaria dello Yield Control. Il bello è che i dati in Giappone oggi sono stati deboli, sia come prezzi che come economia (vedi sotto PPI giugno e Core Machine Orders maggio).

Alcuni commentatori osservano però che con il ciclo inflattivo che cala a livello globale e anche locale, la finestra per uscire dalla politica ultra espansiva perla BOJ potrebbe chiudersi, se non si sbrigano, lasciandoli in un perenne ultra easing. Una lettura un po’ estrema. Però effettivamente non si vede bene cosa la BOJ stia ancora aspettando.

Male anche le “A” shares cinesi, mentre Hong Kong e le “H” shares hanno proseguito il rimbalzo. Il motivo della divergenza è che il big tech quotato a Hong Kong ha beneficiato delle indicazioni del NDRC , recanti l’ intenzione di sostenere l’innovazione tecnologica, e della notizia dell’incontro del Premier Li con 6 delle principali aziende.

*CHINA PREMIER MEETS MAJOR INTERNET COMPANIES, VOWS MORE SUPPORT

Del resto degli indici, moderatamente positivi Taiwan, Sydney, Vietnam, Seul e Jakarta, marginalmente negativa Mumbai. La Banca Centrale Neozelandese ha mantenuto i tassi invariati come atteso dal consenso, e ha dichiarato nello statement che ritiene che mantenendoli a questo livello per un po’, l’inflazione tornerà al target.

La seduta europea è partita con un tono costruttivo principalmente dovuto al catch up con la forza di Wall Street ieri sera, maturata in gran parte dopo la campana EU. L’ottimismo delle ultime ore ore era comunque almeno parzialmente dovuto alla sensazione che il report sull’inflazione americana oggi sarebbe stato benigno, un effetto che si è notato anche nella tendenza a calare dei rendimenti, e nella debolezza del Dollaro. Tra i motivi, oltre al già citato calo violento del indice Manheim delle auto usate, anche, per esempio, l’indice Adobe Digital Price Index ( link ) in calo del 2.6% a giugno.

In mattinata non era previsto alcun dato macro e così siamo arrivati senza colpo ferire alle 14.30 alla pubblicazione del report clou della settimana.

Scommessa vinta, quella mia di ieri sera, con il CPI che stacca con il 2 davanti (2.97%) anche se l’arrotondamento mi leva la certificazione. Mese su mese la salita è di 0.18%. Si tratta del rialzo minimo da marzo 2021, nonchè del dodicesimo calo consecutivo per il dato anno su anno.

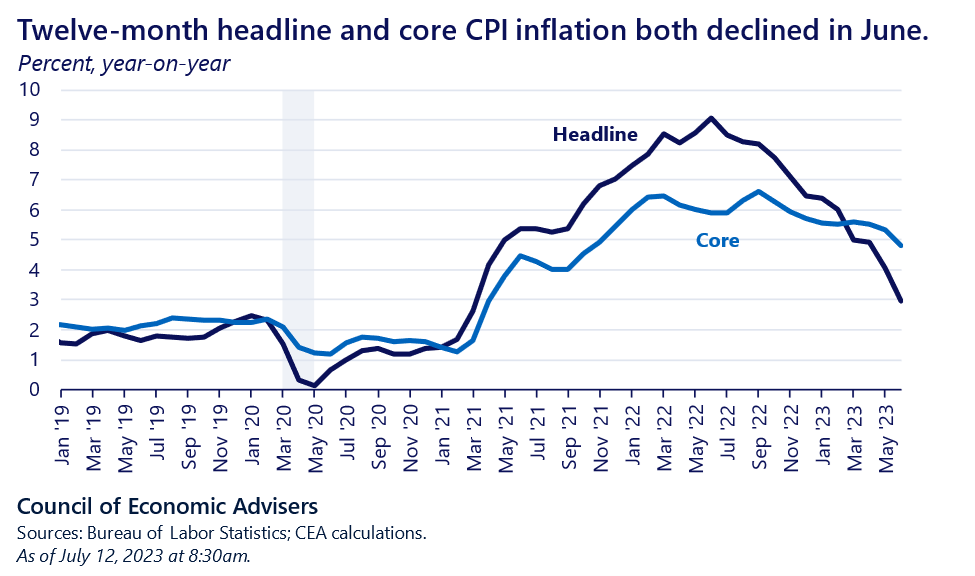

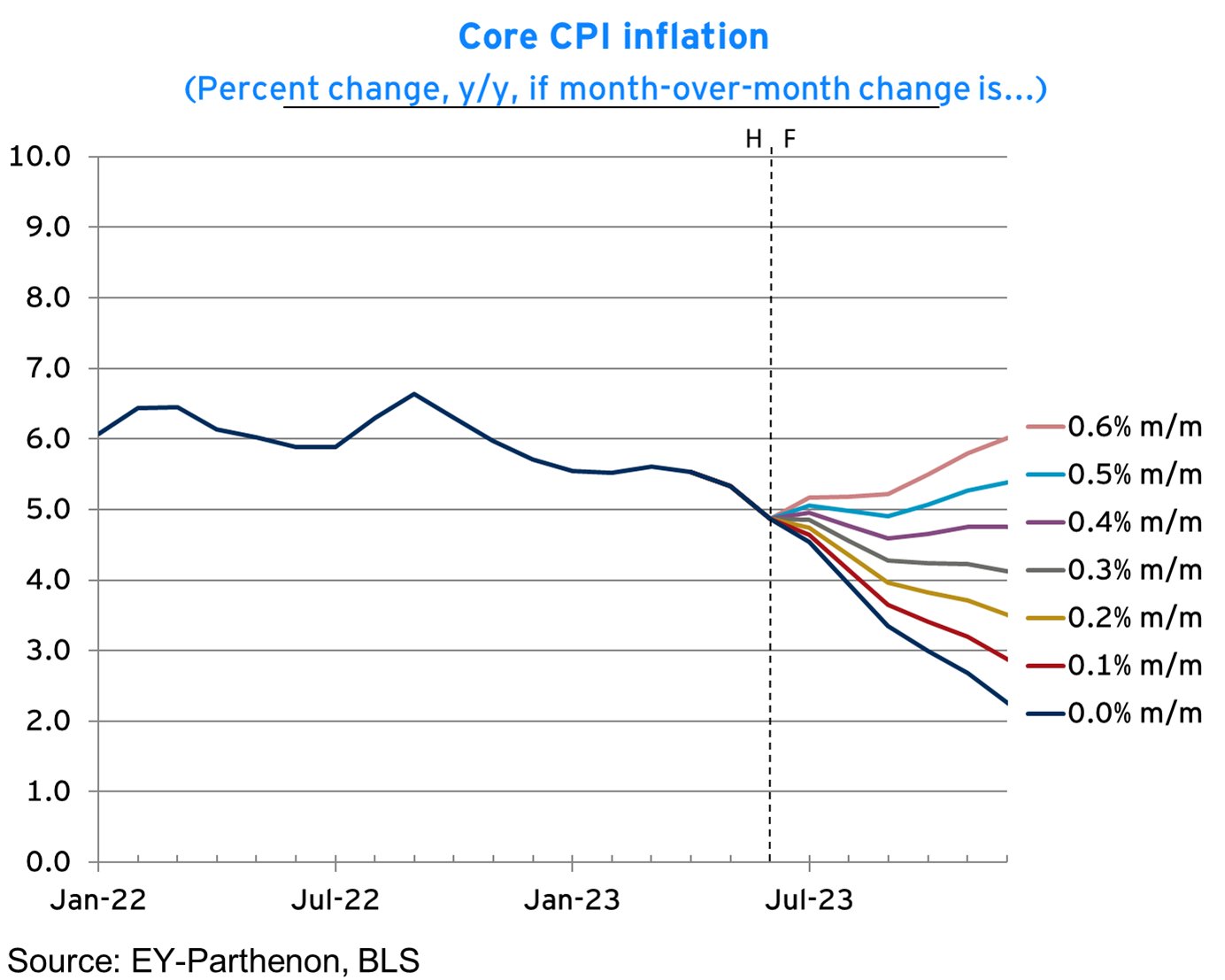

Ma ancora più notevole è il dato core, abbondantemente con il “4” davanti, e con un calo significativo di 0.5%. Mese su mese qui è addirittura uno 0.1576% pre arrotondamento a 0.2% (grafico courtesy of Council of Economic Advisors)

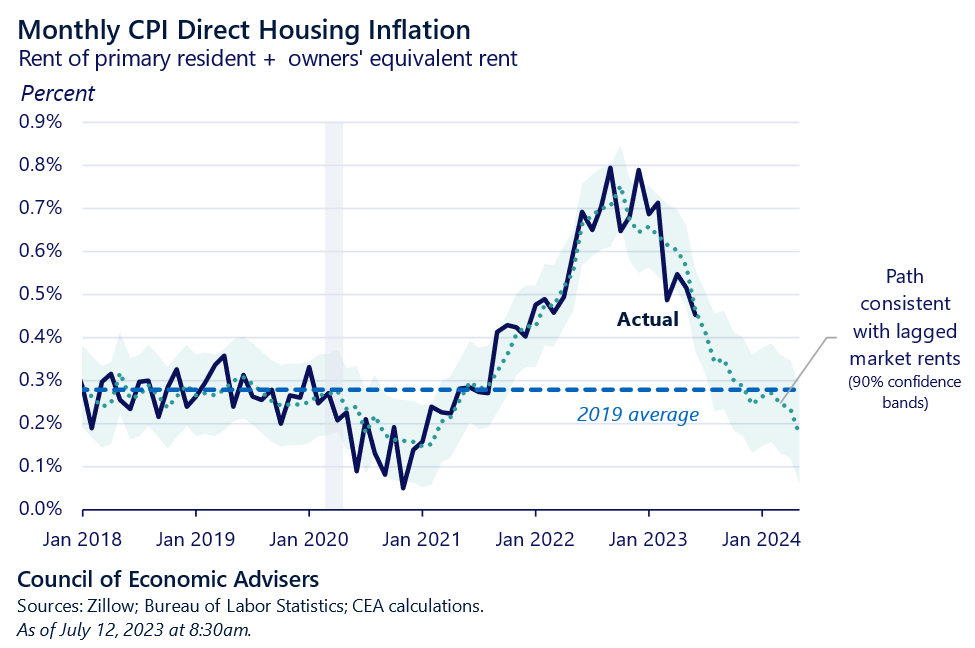

E’ interessante notare che la categoria shelter (alloggi) praticamente costituisce il 70% della salita del CPI. La componente del CPI Owner’s equivalent rent ha rallentato da +0.6% a +0.4%. Ma noi sappiamo che questo numero è relativo ad alcuni mesi fa (perchè tiene conto dei rents via via che si aggiornano) e quindi l’osservazione della dinamica lascia intendere che la componente continuerà a calare nei prossimi mesi ( vedi ancora grafico courtesy of Council of Economic Advisors)

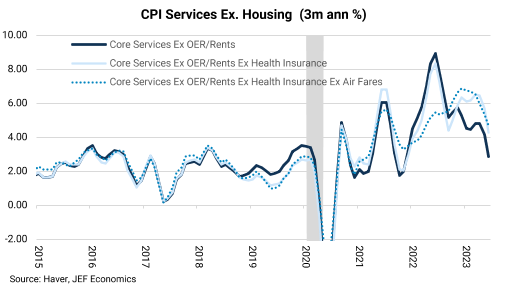

La famosa categoria del CPI services Ex Shelter (OER) tanto cara a Powell nel mese ha fatto segnare zero, per la prima volta da Settembre 2021, e anno su anno è calata al 3.4%, a dimostrazione che le pressioni inflazionistiche stanno calando anche nei servizi (grafico courtesy of jefferies)

Il comparto dei beni infine ha visto i prezzi calare 0.1%. La componente auto usate è scesa solo dello 0.5%, ma nei prossimi mesi l’indice dovrebbe risentire del vistoso calo dei prezzi alle aste rilevati dal citato indice Manheim e quindi dovremmo avere robusti contributi negativi, anche nelle categorie accessorie delle assicurazioni e dei ricambi.

In generale un dato che conferma, una volta di più, la tendenza discendente dell’inflazione in US, e lascia intendere che potremmo vedere una continuazione del trend nei mesi a venire.

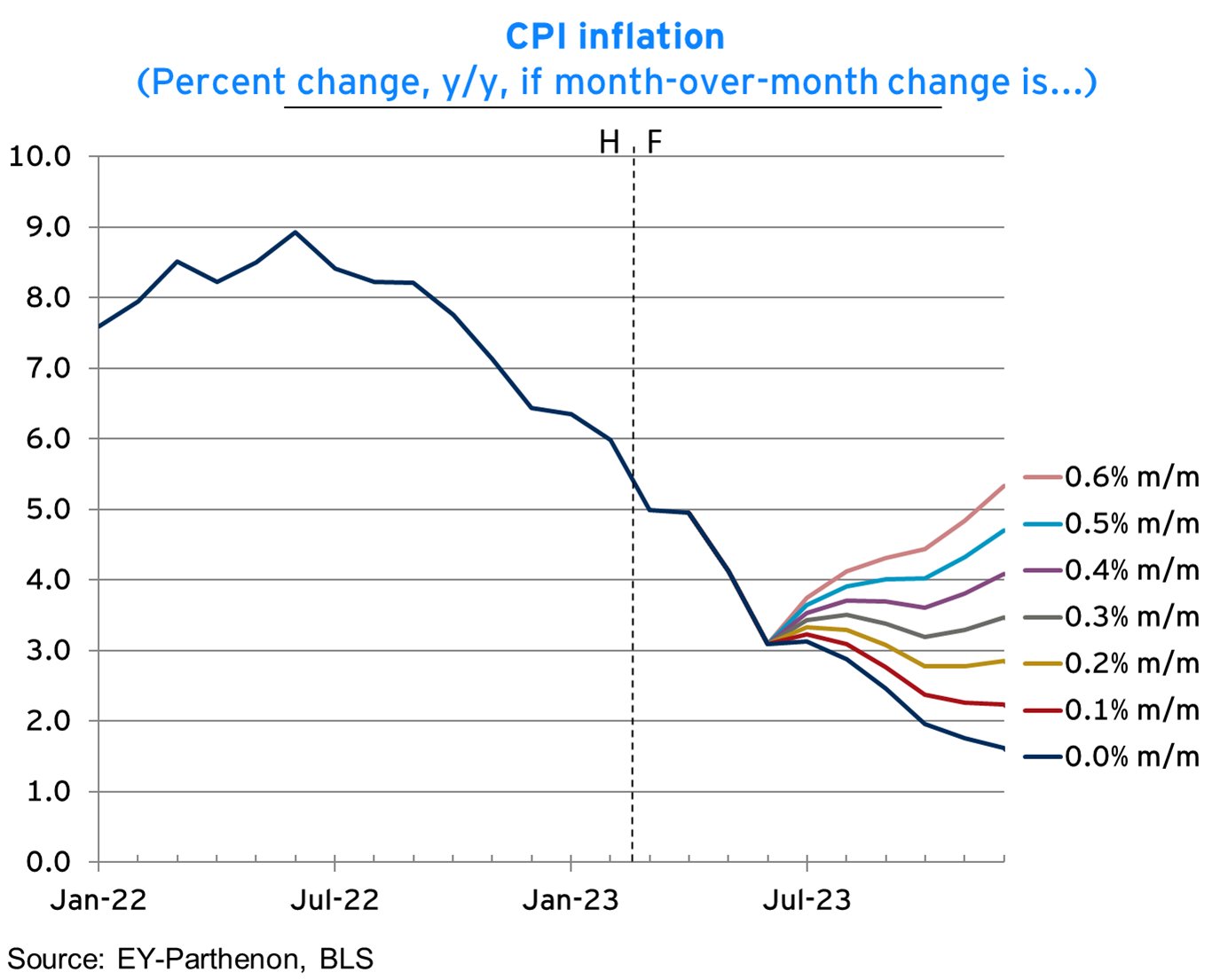

Va rilevato che l’effetto base che ha prodotto il crollo dell’inflazione negli ultimi mesi, con l’uscita dal calcolo anno su anno dei mesi “pesanti” dell’anno scorso, è ormai esaurito. Come si nota da questa simulazione di EY – Parthenon, d’ora in avanti ulteriori cali del tasso anno su anno richiedono letture basse del CPI mese su mese, mentre un ritorno a incrementi medi di 0.3% vedrebbe il tasso salire, restando stabilmente sopra il target Fed.

L’Inflazione Core poi, a meno di letture molto basse, non tornerà sotto il 2% per un bel po’.

Peraltro, possiamo immaginare che, come durante la discesa i mercati si sono focalizzati sul tassi mensili e trimestrali annualizzati (altrimenti non ci troveremmo con i rendimenti e i Fed Funds così alti a fronte di un calo del tasso di oltre 6 punti in 12 mesi), anche nei prossimi mesi si guarderà al trend di breve.

E veniamo alla reazione dei mercati:

1) anche se gli operatori si aspettavano una lettura benigna, l’entità della stessa ha prodotto una cospicua correzione sui tassi, con cali a doppia cifra su tutte le scadenze tranne il 30 anni. Va detto che ormai il mercato da per scontato il rialzo Fed di luglio, che è rimasto prezzato con oltre l’85% di probabilità nella Fed Fund strip. Ma dal 2 anni in avanti il repricing si è visto eccome.

2) Il Dollaro, che già era debole, ha ceduto violentemente, segnando i minimi dell’anno contro €, sopra 1.11 e come Dollar Index. E’ evidente che sconta un ultimo rialzo per la Fed e poi fine del ciclo, a fronte di un ECB e altre banche centrali che, a torto o ragione, continueranno ad alzare. Come ad esempio la Bank of Canada oggi, che ha portato i tassi al 5% come si attendevano 18 su 25 economisti interpellati.

E’ sorprendente come il Biglietto verde ignori la forza relativa dei dati USA, ma è anche vero che la sua debolezza è coerente con il calo della risk aversion e l’attesa di un soft landing in US.

3) l’azionario è partito al rialzo con forza ovviamente, allettato a sua volta dalla prospettiva di una Fed “one and done”. L’S&P 500 ha fatto nuovi massimi, consegnando per ora al fallimento il quadro tecnico di inversione di breve illustrato un paio di giorni fa (ecco perchè di recente faccio poca analisi tecnica). Il clima è tornato un bel po’ euforico, come si addice a indici che fanno nuovi massimi. Sono curioso di vedere domani il livello del put call ratio, che già ieri era al minimo da novembre 2021 di 0.39. La media a 5 giorni è a 0.51, minimo da 15 mesi.

4) Le commodity hanno reagito coerentemente al recupero del sentiment, calo delle attese di tightening, e discesa del Dollaro, con forza da parte di metalli preziosi, industriali e petrolio.

La chiusura europea vede performance egregie da parte dei principali indici. D’altronde, Wall Street sta facendo nuovi massimi, il che costituisce un bel traino per l’azionario continentale, che era calato molto di più, e dista ancora oltre un punto percentuale (nel caso di Eurostoxx e Dax) dai suoi massimi. La corsa del treasury ha dato un bel giro di vite anche ai tassi europei, che erano rimasti indietro. Spettacolare il calo in UK. Moderata correzione anche dello spread.

Wall Street dopo la chiusura europea si è un attimo assestata, ma per ora i bei progressi non sono a rischio.

Chiudo con un paio di considerazioni:

1) come si nota dal dato di real earnings, il calo dell’inflazione riporta in positivo i salari reali, cosa che restituisce potere d’acquisto agli Americani, coeteris paribus.

Nella seconda metà del 2023 ci sono fenomeni che possono avere effetti negativi sui consumi, come ad esempio il calo dello stimolo fiscale e il ritorno del fardello dello student debt. Ma questo effetto, del ritorno dei salari a crescere in termini reali, è un plus.

2) detto questo, il calo dell’inflazione, con i Fed Funds che saliranno ancora, e poi, nell’intenzione della Fed (che a dar ascolto alla retorica dei membri vorrebbe alzarli ancora 2 volte) resteranno su livelli elevati a lungo, è di fatto un ulteriore inasprimento della politica monetaria, tramite salita dei tassi reali. Ne da una buona misura questo grafico, che mostra il livello di Fed Funds prezzato dalla Future Strip per la fine del 2023 (area 5.30%) e le attese di inflazione a 2 e 5 anni misurate dai breakeven inflation, da un paio di mesi in area 2-2.20% e oggi in comprensibile calo.

Sulla scorta di grafici come questo, come fanno certi commentatori a dire che la politica Fed non è ancora abbastanza restrittiva? Basta solo dargli il tempo di lavorare. E come abbiamo visto oggi il trend di disinflazione sembra ormai instaurato.

I Fed Funds ormai sono ben superiori a tutte le principali variabili finanziarie, siano esse il tasso treasury a 2 anni, a 10 anni, tasso di inflazione, inflation expectations, dividens yield. Trovo incredibile che Powell e C. volgiano alzare i tassi ancora 2 volte e che il mercato sconti un rialzo tra 2 settimane.