Italiano

Italiano English

English

Niente rimbalzo ieri sera a Wall Street. L’S&P 500 ha chiuso a -0.67% e il Nasdaq 100 a -1.01%. Apparentemente l’azionario USA è rimasto sotto l’effetto del discorso di Powell, in particolare la parte in cui il Presidente FED ha dichiarato che il recupero della stabilità dei prezzi richiederà una stance restrittiva per “un certo periodo” e che il processo comporterà un periodo di crescita sotto potenziale e aumento della disoccupazione. Il membro FED Kashkari, in passato noto per la sua cautela, ha dichiarato la sua soddisfazione per la reazione negativa dei mercati, che dimostrerebbe che “il messaggio è stato recepito”. Tanto per dare un idea di quanto sia cambiato l’orientamento all’interno del Committee.

La seduta asiatica ha però mostrato la tendenza a rimbalzare, con le piazze di Tokyo, Taiwan, Ho Chi Min, Sydney, Mumbai, Seul e Jakarta tutte a mostrare progressi. In controtendenza, come spesso di recente, il China Complex, in moderato ribasso. Tra i motivi per la debolezza, eventualmente, l’azione della PBOC per contrastare la recente svalutazione dello Yuan, svalutazione che rischia di alimentare una fuga di capitali, in particolare dopo che Jackson Hole ha confermato l’aggressività delle principali omologhe occidentali. La banca Centrale cinese ha fissato la divisa 249 tick sopra la stima, segnalando quindi l’intenzione di sostenerla. Ma ovviamente si tratta di tightening della politica monetaria. E poi, sono usciti un paio di pezzi sul FT oggi:

** uno rileva l’aumento dei pagamenti di rate di mutuo da parte dei cittadini, un segnale che i consumatori preferiscono rimborsare il debito che spendere e in generale un indice di bassa domanda di credito ( link )

** un secondo pezzo, che ha trovato molta audience, rileva, una volta di più, le difficoltà dell’immobiliare, sostenendo che il modello di crescita cinese degli ultimi 40 anni è ormai inefficace (“broken”) ( link ).

Mettiamoci che 2 banche regionali hanno iniziato le pratiche per la bancarotta ( link ), ed ecco che la performance scarsa si fa comprensibile.

Il premier cinese Li Keqiang ha dichiarato che lo stimolo erogato è superiore al 2020 ( link Bloomberg China’s Premier Li Says Stimulus Now ‘More Forceful’ Than 2020) il che da un lato lascia intendere che ci sarà un effetto, ma dall’altro, vista la congiuntura attuale, mostra che i problemi in cui si dibatte l’economia cinese stanno diventando enormi. E il congresso del partito, nel quale dovrebbe essere confermata la leadership attuale, inizia il 16 ottobre.

Per il resto, vale la pena di osservare che anche in Australia, dove la bolla immobiliare è stata enorme, si notano segnali seri di cambio di tendenza. I Building approvals di luglio hanno segnato un -17% mese su mese, da -0.6% di giugno, e vs attese per -3%.

La seduta europea è iniziata con un tono crescentemente costruttivo. Ancora non sappiamo come, ma l’EU sembra determinata ad andare verso un cap ai prezzi dell’energia, cosa che dovrebbe eliminare il rischio di evoluzioni disastrose dai livelli attuali.

**GERMANY IS OPEN TO DISCUSS EU GAS PRICE CAP AT SEPT. 9 SUMMIT, GERMAN ECONOMY MINISTER SAYS IN TEXT MESSAGE TO EU MINISTERS – OFFICIAL WHO READ THE TEXT

Altro supporto alla confidence è venuto da ulteriori conferme che non solo la Germania ma tutta Europa è avanti nella costituzione di scorte per l’inverno. Il target fissato per novembre è stato raggiunto con 2 mesi d’anticipo (*EU HAS REACHED AVERAGE 80% GAS STORAGE TARGET: VON DER LEYEN). Ora, chiaramente gli aumenti fin qui maturati avranno un impatto su costi, prezzi e quindi margini e reddito disponibile, ma l’incertezza del quadro sta calando. La forza relativa degli indici europei e del Dax in particolare è comprensibile. Ma dubito che gli effetti di quanto maturato finora siano già fattorizzati dai mercati.

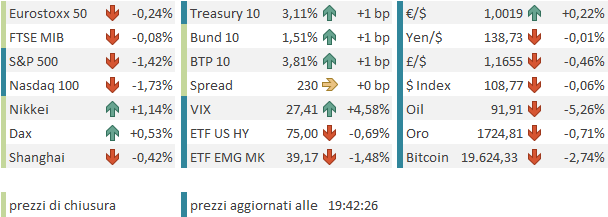

In ogni caso, il mercato ha apprezzato le news e, una volta capito dai primi dati regionali che il CPI tedesco di agosto non avrebbe sorpreso al rialzo ( alle 14 si è confermato un +0.4% sul mese in linea con le attese e un +8.8% anno su anno) i mercati Eurozone si sono assestati su progressi decisamente buoni (Eurostoxx 50 +1.6%, Dax +2%). Bene anche l’€ e rendimenti in moderato calo. Tendenti al negativo le commodity. Il petrolio ha preso a calare in mattinata, apparentemente in seguito alla notizia che gli scontri in Iraq non hanno impattato la produzione. La Tass ha inoltre dichiarato che un taglio alla produzione da parte di Opec+ è improbabile, una dichiarazione strana visto qual’è l’interesse dalla Russia ma tant’è.

A modificare il tono dei mercati sono intervenuto i dati macro USA pubblicati nel pomeriggio.

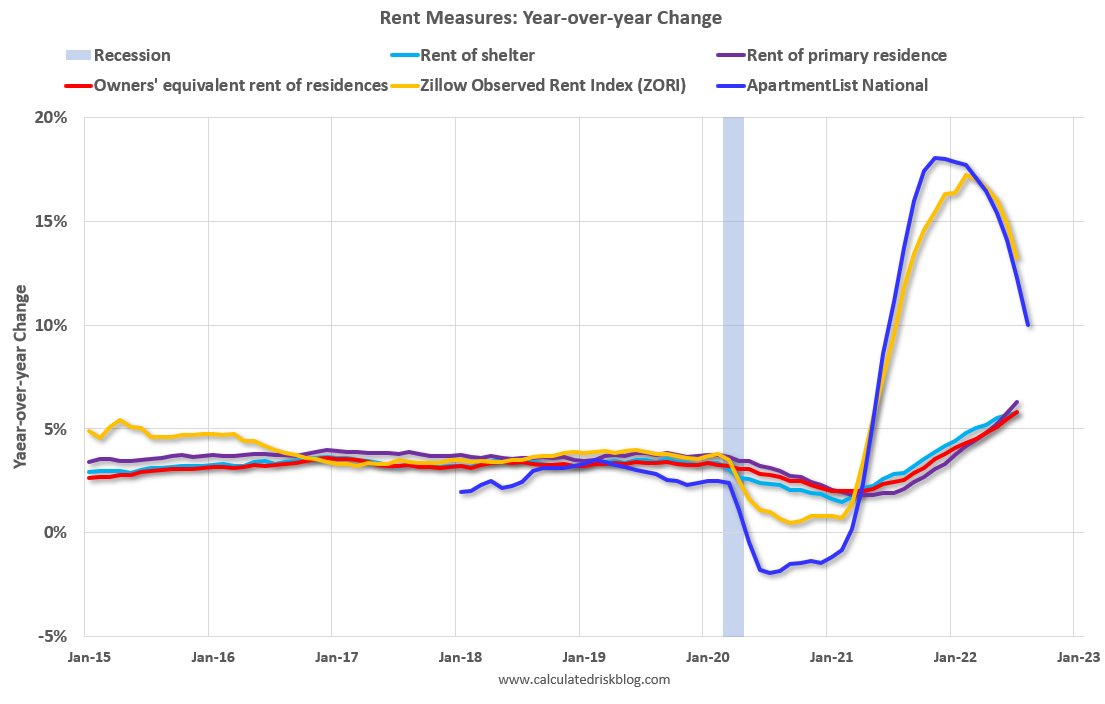

I prezzi delle case hanno rallentato ben più delle attese. Trattandosi, nel caso di Case Shiller, di una media dei prezzi di aprile-maggio-giugno, è facile ipotizzare che i prezzi a giugno si siano, nella migliore delle ipotesi, fermati, se non sono addirittura scesi. Ora che i tassi dei mutui hanno ripreso a salire grazie alla retorica FED, possiamo immaginare cosa faranno i prezzi nella seconda metà dell’anno. Bill McBride di Calculated Risk ha notato che le varie indicazioni di prezzo degli affitti stanno continuando a calare negli USA, e questo presto figurerà nella componente shelter del CPI.

A far cambiare il quadro però sono intervenuti gli altri numeri in pubblicazione oggi. Le aperture di posizioni lavorative di luglio sono uscite superiori alle stime, e il dato di giugno è stato rivisto al rialzo. Questi numeri indicano che, a lordo di varie distorsioni, le offerte di lavoro negli USA sono ancora oltre il doppio del numero dei disoccupati.

Infine, buon rimbalzo della consumer confidence, trainato dalle expectations, mentre la situazione coincidente è migliorata meno, ma non era nemmeno così bassa.

A mio parere, sul morale degli americani hanno avuto un impatto positivo il calo dei carburanti alla pompa e il connesso calo delle aspettative di inflazione. Stabile la percezione del mercato del lavoro.

Ed ecco dispiegarsi nuovamente sul mercato una dinamica osservata spesso, quando la FED era impegnata in cicli di tightening. Le buone notizie macro hanno causato un significativo incupimento del sentiment, prodotto dalla percezione che la forza dell’economia imporrà rialzi dei fed funds di maggiore entità e durata. Così l’azionario USA si è rapidamente inabissato, accumulando un passivo considerevole, con l’S&P 500 sotto quota 4.000, e inducendo gli indici europei a cancellare i guadagni e, con l’eccezione del Dax (che comunque ha ceduto l’80%& dei progressi), chiudere in territorio negativo. Al deterioramento del sentiment hanno contribuito anche la geopolitica (TAIWAN MILITARY: FIRED WARNING SHOTS FOR FIRST TIME AT CHINESE DRONE NEAR OFFSHORE ISLAND) e una serie di dichiarazioni bellicose da parte di vari membri FED ed ECB (vedi sotto una selezione) , ma il tema principale odierno sono stati i dati macro buoni, anche se si tratta di dati lagging come i Jolts, o volatili come la Consumer Confidence.

**FED’S BARKIN: RECESSION IS A RISK OF US GETTING INFLATION BACK DOWN TO 2%

**FED’S BARKIN: A RECESSION DOES NOT HAVE TO BE CALAMITOUS

**FED’S BARKIN: I DON’T EXPECT INFLATION TO COME DOWN PREDICTABLY

**FED’S BARKIN: INTEREST RATES WILL NEED TO BE RESTRICTIVE

**WILLIAMS: FED WILL NEED RESTRICTIVE POLICY FOR `SOME TIME’

**WILLIAMS: RESTRICTIVE FED POLICY NEEDED THROUGH NEXT YEAR

**ECB’S VASLE SUPPORTS RATE HIKE `THAT COULD EXCEED 50 BPS’

**ECB’S KNOT: ECONOMIC SLOWDOWN LATER THIS YEAR IS ‘INEVITABLE’

ECB’S KNOT: INFLATION MAY BE SIGNIFICANTLY ABOVE TARGET IN 2023

** ECB’S WUNSCH SAYS HAVE TO MOVE QUICKLY ON RATE HIKES TO A LEVEL THAT MAY BE RESTRICIVE

** ECB’S WUNSCH SAYS MAY BE GOING TOWARDS A TECHNICAL RECESSION, OR WORSE

** ECB‘S MULLER: ECB SHOULD DISCUSS 75 BPS RATE HIKE IN SEPT AS INFLATION OUTLOOK HAS FAILED TO IMPROVE – RTRS

Vi è stato un impatto anche sul tech cinese quotato a Wall Street, causato dall’annuncio di una serie di ispezioni decise dai regulators USA.

-ALIBABA http://9988.HK AMONG A NUMBER OF U.S.-LISTED CHINESE COMPANIES SELECTED BY U.S. REGULATORS FOR AUDIT INSPECTION -SOURCES

Detto della chiusura dell’azionario EU, la salva di dichiarazioni ECB, oltre a contribuire al clima negativo generale, e a ripristinare pressioni rialziste sui rendimenti Eurozone (in particolare le parti brevi) ha offerto un po’ di supporto all’€, in grado di chiudere sopra la parità vs Dollaro dopo 6 fixing sotto. Chiaro che il miglioramento del quadro sul gas ha il merito principale di questo risultato, insieme al rebalancing di fine mese. Sempre pesantissime le commodity.

Dopo la chiusura EU, Wall Street ha perso nuovamente terreno e sta testando i minimi del pomeriggio. Una chiusura sui livelli attuali costituirebbe un ritracciamento del 50% del rally da metà giugno per l’S&P 500, nonchè il terzo calo di seguito per un totale di oltre il 5% in 3 sedute. Mi immagino la soddisfazione di Kashkari. Vediamo se la concomitanza (su per giù) di questo livello con quota 4.000 e la media mobile a 50 giorni offre un po’ di supporto.