Italiano

Italiano English

English

Wall Street ieri sera ha chiuso ad una certa distanza dai migliori livelli della seduta, ma comunque in positivo (S&P 500 +0.3% e Nasdaq 100 +0.9%) il che era meglio di quanto l’inizio seduta lasciasse sperare. Ricominciare a sentir parlare di pacchetto fiscale è probabilmente uno dei fattori che ha offerto supporto al mercato. In serata è emerso che i Democratici hanno ripreso a lavorare ad un pacchetto da 2.4 trilioni di $ ( link ) da usare come base per le negoziazioni. Sembra alquanto improbabile che i repubblicani al Congresso vogliano spingersi fino a quella cifra, considerando che avevano obiettato anche al numero promosso da Trump (1.5 trilioni). Quella dei Democratici potrebbe essere una strategia per gettare sui Repubblicani la responsabilità del fiscal cliff. Ma è vero che l’aumento della pressione, sia da parte della Fed, che dai mercati può effettivamente spingere le parti a più miti consigli in extremis.

In generale, il quadro epidemico invece non incoraggia molto nemmeno negli USA. La media a 7 giorni dei nuovi casi continua a salire (anche se negli ultimi giorni il riporto da parte del Texas di un certo numero di casi pregressi ha causato una distorsione) e le ospedalizzazioni hanno ripreso a crescere, un effetto secondo il Center for Disease Control and Prevention del ritorno ad aumentare dell’età media dei contagiati (i giovani hanno portato a casa l’infezione). In verità, il trend di rialzo dei casi non è ancora ben definito, la percentuale dei test positivi è sempre attorno al 5% (dall’8/9% di quest’estate) e qualche giorno di ospedalizzazioni in crescita non è sufficiente per parlare di inversione. Ma è anche vero che, se queste tendenze accelerassero, in USA saremmo alla terza ondata, cosa che sarebbe decisamente preoccupante.

In Europa la situazione continua a deteriorarsi. In Francia e UK il trend è davvero aggressivo, e i decessi stanno cominciando a risentirne. In Spagna si comincia a notare un lieve rallentamento. In Italia dopo una fase di numeri costanti, la media ha ripreso a salire (vedi grafici presi dall’ottimo recap di Pantheon Macro)

L’European Centre for Disease Prevention and Control (ECDC) ieri ha dichiarato che gli stati devono incrementare le misure, perchè potrebbe essere l’ultima occasione per evitare un nuovo episodio come quello della primavera ( link ).

Se continuiamo su questo andazzo, la pressione sulle autorità per incrementare le misure incrementerà ulteriormente. E stanno cominciando ad arrivare i primi freddi, cosa che non aiuterà per nulla.

Certo, le autorità non staranno a guardare sul fronte stimolo. Ieri il Membro ECB Villeroy ha ribadito che ” non si deve dubitare della determinazione della Banca Centrale ad agire”. C’è ancora ampio margine di manovra, e se serve, altro verrà fatto.

Venendo alla giornata odierna, la seduta asiatica ha visto un vigoroso rimbalzo di Sydney, Jakarta, Mumbai e Seul, e uno meno vistoso di Tokyo, ma il China Complex è rimasto completamente al palo. Sull’azionario cinese sembra aver pesato in parte la notizia che una delle più grosse immobiliari cinesi, e la più indebitata, ha annunciato che se la sua quotazione a Shenzen non viene sbloccata, potrebbe avere una crisi di liquidità ( link ) La quotazione dei suoi bonds è stata sospesa. Il settore immobiliare ha quindi pesato sugli indici generali.

L’apertura europea ha visto un rapido avvitarsi del sentiment. E’ facile immaginare che il principale motivo sia quanto esposto sopra riguardo il Covid. Non a caso le notizie di misure di contenimento hanno continuato a fioccare

**SPAIN RECOMMENDS EXTENDING RESTRICTIONS TO ALL OF MADRID

** Wales’s two biggest cities – Cardiff and Swansea – now go into local lockdown from 6pm Sunday.

**Israel reports 7,755 new cases of coronavirus, the biggest one-day increase on record. Netanyahu is seeking to tighten the lockdown

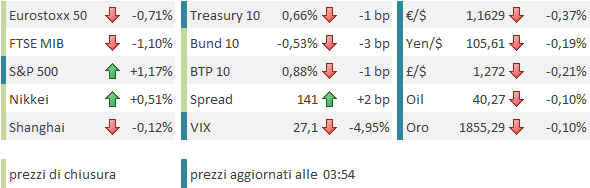

A peggiorare la situazione, il quadro tecnico, che vede l’Eurostoxx 50 uscire al ribasso da un range che lo ha contenuto per oltre 3 mesi. Naturale l’accelerazione sotto 3.160.

Del sentiment ha fatto le spese anche l’€ che ha marcato in mattinata i nuovi minimi dal 24 Luglio, a ridosso di 1.16 vs $. Ovviamente la debolezza della divisa, diventata endogena, non sta offrendo più alcun supporto all’azionario continentale.

I pochi dati non sono stati nemmeno brutti stamattina, con la consumer confidence italiana di Settembre (103.4 da prec 101 e vs attese per 100.8) a marcare il massimo da Marzo, e la manufacturing confidence e l’economic sentiment in forte salita (rispettivamente da 87.1 a 92.1 e da 81.4 a 91.1).

Sul fronte Brexit, sono comparsi diversi segnali sui media che il clima tra londra e Bruxelles sta distendendosi ( Es The Times ” A Brexit deal is within touching distance ” link ). Resta il nodo del Internal Market Bill, contro il quale l’EU ha minacciato cause legali, se le clausole contrarie al withdrawal agreement non spariscono. Al momento sembra che il provvedimento non abbia i voti al Parlamento UK, dopo la cancellazione dell’emendamento che sottoponeva tutte le decisioni al Parlamento.

Siamo così arrivati al primo pomeriggio con un tono abbastanza lugubre, gli indici EU giù di ben oltre un punto, e i futures USa in negativo.

I durable goods orders di Agosto però, una volta depurati delle componenti difesa e soprattutto trasporti (che contengono gli aereomobili) hanno mostrato un rimbalzo superiore alle attese (+1.8% da prec +2.5% e vs stime per +1%). Grazie a tech e altri componenti, il capex è al momento tornato sopra i livelli pre Covid.

Ci ha provato, Wall Street, a partire al ribasso. Ma con la collaborazione degli “stay at home” businesses, (Zoom, Amazon, Apple per fare qualche nome) e del tech in generale, gli indici si sono ripresi abbastanza rapidamente, e sembrano voler chiudere la settimana con una prosecuzione del rimbalzo di ieri. Tra i motivi di questa maggiore resilience rispetto all’Europa, oltre alla prognosi al momento migliore sul fronte Coronavirus ( **FLORIDA GOV. RON DESANTIS LIFTS RESTRICTIONS ON RESTAURANTS), possiamo aggiungere

** che la correzione è stata più profonda di recente, con l’S&P che aveva ceduto circa 10 punti, da inizio settembre a mercoledì. Anche le uscite dall’azionario sono state rilevanti, come rivela Bank of America ( link ) con 25.8 bln di riscatti dai fondi azionari nei 5 giorni fino a mercoledì scorso. Non è raro che questi flussi contraddistinguano i bottom di breve.

** La possibilità che nel week end arrivi qualche apertura sul fronte fiscale, visto che le parti riprendono a parlarsi.

** la maggior presenza di “stay at home” & tech business a Wall Street che in Europa e altrove.

E’ interessante notare che, con lo spostamento in Europa dell’epicentro della volatilità sull’azionario, la correlazione tra risk aversion e forza del $ si è sopita (vedi dollar Index che sale insieme all’azionario USA). Un altro spunto interessante è che oggi il credito High Yield US, del cui indebolimento si è parlato abbastanza in questi giorni, come un segnale dell’inversione del trend, al momento non sta seguendo il rialzo dell’S&P 500, con l’ETF che resta sui livelli di ieri. Il comportamento dell’asset class la prossima settimana potrebbe costituire un segnale rilevante per valutare il tono del mercato.

Il recupero di Wall Street ha concesso all’Europa di limare le perdite, ma queste restano significative in chiusura e l’Eurostoxx termina sotto i supporti (vedi figura precedente). Detto del cambio, il recupero del sentiment non ha modificato la tendenza dei tassi a scendere, nemmeno in US. In ripresa, dopo una seduta pesante, commodities, compresi i metalli preziosi, che in questa fase continuano a mostrare una correlazione positiva col risk appetite che non sembra in linea con la loro natura ( ma forse la forza del $ vi ha un ruolo). Riguardo i metalli preziosi, segnalo una digressione che ho pubblicato sul sito, sulla performance relativa dei goldminers rispetto ai metalli. Il timing non è felicissimo, vista la performance della settimana, ma che comunque resta valida, finchè l’oro rimane sopra 1800$ ( link ).