Italiano

Italiano English

English

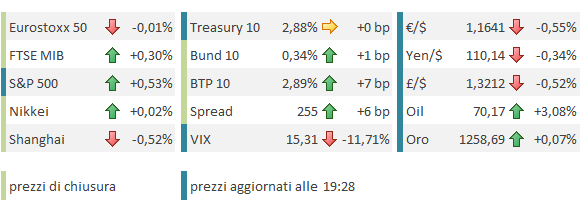

Anche nelle giornate pessime come ieri, Wall Street conserva capacità di reazione. L’ultima ora di contrattazioni è valsa all’ S&P 500 il recupero da -2% a -1.34%, in una seduta comunque dominata da timori di un impatto macro delle frizioni commerciali. Non a caso, a produrre il rimbalzo sono state alcune dichiarazioni tranquillizzanti del Consulente della Casa Bianca sul trade Navarro ( “The whole idea that we’re putting investment restrictions on the world — please discount that.”).

Naturalmente l’Asia aveva ancora da scontare in gran parte lo scivolone dei mercati occidentali ieri, e la partenza è stata pesante per i principali indici. Ma da li è partito un graduale recupero che ha portato molte piazze a contenere le perdite ed alcune a chiudere marginalmente in positivo (Tokyo, Mumbai).

Non Shanghai, però, la cui moderata (-0.5%) discesa ha alimentato un bel po’ di attenzione sui media per il fatto che in aggregato il calo dai massimi di gennaio supera il 20%, soglia oltre la quale si può parlare tecnicamente di bear market. Non è escluso che la possibilità di marcare questo livello abbia funto da polo gravitazionale per le “A” shares, anche perchè le small cap, libere da tale obbligo, sono andate totalmente in controtendenza (+1.7%). E’ peraltro vero che il taglio alla riserva obbligatoria bancaria recentemente deliberato è in parte indirizzato specificamente a loro (200 del 700 bln yuan stimati di iniezione di liquidità nel sistema).

L’impressione è che l’effetto di quest’iniezione di liquidità dovrebbe estendersi, dal 5 luglio in poi, data di entrata in vigore, anche sugli indici generali, offrendogli, coeteris paribus, supporto.

Bear market tecnico a parte, l’ammontare di pessimismo nei confronti delle “A” shares cinesi è testimoniato anche dal livello raggiunto dai multipli, osservato l’ultima volta a inizio 2016.

Diciamo che ulteriori significative discese richiedono un marcato peggioramento della situazione, mentre un lieve miglioramento del newsflow, insieme con l’entrata in vigore del citato taglio alla riserva, potrebbe alimentare un discreto rimbalzo. Vedremo. Tra l’altro, il media ufficiale China Securities Journal riporta oggi che la PBOC potrebbe tagliare di altri 50-100 bps nella seconda metà del 2018.

Sul fronte retorica, il Presidente cinese XI in un meeting con alcuni CEO provenienti da USA ed Eurozone ha dichiarato che la cultura cinese è di reagire alle offese, e che la Cina potrebbe spostare interessi da paesi commercialmente ostili a quelli che non lo sono. Dubito che quest’atteggiamento funzionerà con Trump, almeno finchè il quadro macro, e la sua popolarità presso i Repubblicani, tengono cosi bene. Diverso esito potrebbero avere eventuali proteste dall’interno (lobby industriali, aree agricole penalizzate dalle sanzioni cinesi).

L’apertura europea ha visto un tentativo di rimbalzo da parte degli indici, principalmente una fattorizzazione del recupero di Wall Street ieri sera. Il movimento, però, non è mai sembrato avere forte convinzione. Modesto calo per l’€, in parte per l’attenuarsi della risk aversion, in parte forse con un orecchio volto alle consultazioni della Merkel con i suoi alleati di Governo. In lieve rialzo i rendimenti core, ma il BTP non ne ha approfittato per ridurre lo spread, mostrando costantemente un rialzo dei rendimento superiore al bund. Avevo indicato 2 fattori che potevano ostacolare una normalizzazione dei tassi italiani, nuove elezioni e un deterioramento del quadro macro (vedi Lampi di Venerdi). Il movimento degli ultimi giorni ha chiaramente a che vedere col caso 2. Sul punto 1, gli ultimi sondaggi ( *ITALY’S LEAGUE RISES TO 29.7% IN SWG POLL, 5 STAR AT 29.4%: LA7 ) mi portano a chiedermi quanto potremo andare avanti prima che la tentazione di consolidare il vantaggio diventi troppo forte per la Lega, ma per il momento non vi sono avvisaglie .

La debolezza odierna della carta italiana è anche in parte giustificabile con l’inizio, domani, di una 3 giorni di aste per il Tesoro che mira a piazzare fino a 17 bln (domani fino a 4.25 bln tra CTZ e linkers, giovedi 6.5 bln di bot a 6 mesi e venerdi fino a 6.5 bln tra CCT e BTP a 5 e 10 anni).

Coi tempi che corrono, gli specialist saranno sicuramente intenti a “preparare” le aste. Un indizio in questo senso è che i bucket di curva più penalizzati sono 5, 7 e 10 anni.

Il mercato si è anche fatto carico oggi di 7 bln di emissione a 10 anni Spagna via sindacato. Ma è un fatto che la Spagna allarga di meno.

Il Newsflow sul fronte tedesco è apparso in generale un po’ migliore, con il trapelare di dichiarazioni costruttive da parte di Seehofer (*SEEHOFER SAYS COALITON BREAK-UP SPECULATION ‘UNREALISTIC’:FOCUS). Vedremo stasera le conclusioni, se vi saranno.

Sul fronte macro, in USA oggi un paio di survey:

La Consumer confidence di giugno ha marginalmente deluso (126.4 da 128.8) un consenso che la vedeva stabile, principalmente a causa di un ridimensionamento delle aspettative a 6 mesi), mentre il Richmond FED ha battuto le stime (20 da 16 e vs attesa per 15). In generale, i dati restano buoni, è il consenso ad essersi adeguato, dopo un maggio spaziale.

Dopo qualche incertezza iniziale, Wall Street sembra intenzionata a proseguire il rimbalzo iniziato ieri sera. Il movimento non è risultato però sufficientemente convincente per rassicurare gli indici europei, che chiudono, dopo la disfatta di ieri, in parità (appena meglio Milano e Madrid). In generale salita i rendimenti Eurozone, con i periferici, e in particolare il BTP a mostrare i rialzi più marcati. Detto delle cause, resta da registrare il ritorno del 2 anni BTP a contatto con l’1% di rendimento, 170 bps sopra lo schatz e 120 sopra il free risk. Un bel po’, a mio parere, ma il clima deve cambiare.

In calo l’€ in un contesto che vede il $ rafforzarsi sui principali cross.

Sul fronte tecnico, la situazione è abbastanza fluida. L’S&P ha spazio di discesa fino alla MM 200 giorni che ne ha contenuto il calo 3 volte quest’anno. Per il momento il primo supporto, area 2700 nonchè tenuta in chiusura della media a 50 gg, ha prodotto una reazione, ma è presto per cantare vittoria.