Italiano

Italiano English

English

Ieri sera, Wall Street ha chiuso sui massimi, mettendo a segno la miglior performance da 2 settimane a questa parte.

A dare il tocco finale ad una seduta già robusta, ancora headline sul trade inclini all’ottimismo ( TRUMP SAYS OF TRADE DEAL WITH CHINA: ‘IT COULD HAPPEN’: DJ). Peccato che, poco dopo il termine delle contrattazioni, abbia fatto la sua comparsa un pezzo del WSJ dai contenuti meno costruttivi. Trump ha dichiarato alla testata USA che è assai improbabile che l’aumento dei dazi previsto per Gennaio verrà evitato, mentre, in assenza di un accordo, verranno elevati dazi anche sul resto delle importazioni, beni di consumo e tech compresi.

Pre-tattica in vista del meeting? Può essere. Ma le delusioni sono state troppe, negli ultimi mesi sul fronte trade, per farsi trovare troppo inclini all’ottimismo. E comunque la guerra fredda tra Cina e USA si è estesa su troppi fronti per poter essere risolta con un singolo accordo. Solo tregue sono possibili, nel breve.

Gli aspetti che inducono all’ottimismo sono l’assenza di Navarro nella delegazione, e i recenti segnali che anche Corporate America sta soffrendo le frizioni. In caso di escalation, l’impatto aumenterà.

Con queste premesse, non c’è troppo da stupirsi che l’aria in Asia non sia stata in linea con l’euforia di ieri a Wall Street. Particolarmente sobrio il mood a Shanghai, rimasta al palo per la seconda seduta a fila. Se si considerà però che i) gli industrial profits a ottobre hanno rallentato ulteriormente (+3.6% anno su anno, da +4.1%), e che il materiale ferroso dopo l’8% di ieri si perdeva un altro 4% stamattina, la stabilità non è nemmeno da buttare.

Un po’ più in linea con gli USA ha performato Tokyo, riuscendo a costruire sui guadagni delle ultime 2 sedute. Alla debolezza del tech ha fatto da contraltare la forza del settore auto, il tutto aiutato dalla debolezza dello yen.

Positivi gli altri principali indici, tra cui spicca il rimbalzo di Sydney, per il rinvio della deadline per la ricapitalizzazione delle banche.

L’Europa è partita con un tono consolidativo, dopo i fasti di ieri. Forse le indiscrezioni del Messaggero sul nuovo target di deficit 2019 (2.2%), hanno un po’ deluso, anche perchè dal Consiglio dei Ministri di ieri sera non sono usciti numeri ufficiali. In verità, dovesse il numero venire confermato, non mi sembra un livello sufficiente a fermare la procedura di infrazione, se quello era l’intento. Ma forse si tratta di una base per ulteriori negoziazioni.

Sul fronte Brexit, sono tornate le docce fredde:

**Trump si è rimesso a remare contro il deal, sostenendo che renderà impossibile un accordo commerciale con gli USA.

** Il capo dello Staff della May, Barwell, si è fatto beccare a caldeggiare il deal all’opposizione, il che è stato interpretato come segnale di disperazione.

Cosi la Sterlina ha aperto nuovamente debole e in generale il sentiment è risultato opaco.

Ad agitare le acque è intervenuta una dichiarazione del Portavoce del Ministero degli Esteri Cinese Geng second cui Trump e Xi il primo novembre si erano accordati per concedersi mutui benefici. Balzo dell’azionario e, a stretto giro, versione corretta (..accordati sulla necessità di raggiungere …) e rientro graduale nei ranghi.

Sul fronte macro, meritano forse la citazione la brutta consumer confidence francese di ottobre (92 da 95 vs attese per 94) impattata dalla rivolta dei gilet gialli, e i cali di consumer confidence e economic sentiment in Italia (rispettivamente da 116.6 a 114.8 e da 102.6 a 101.1), mentre la manufacturing confidence ha tenuto meglio delle attese (104.4 da 104.9). Se la Consumer Confidence italiana resta comunque relativamente alta, l’economic sentiment è ai minimi da 2 anni.

Tra la tarda mattinata e il pomeriggio, il newsflow non è granchè migliorato.

** Salvini ha dichiarato che non sarebbe stato inviato un nuovo documento all’EU. Più tardi il vicepremier ha confermato che i numeri ufficiali usciranno dopo l’analisi degli effetti delle modifiche.

** Il vice Presidente FED Clarida, in un nuovo discorso, ha avuto toni generalmente più prudenti sull’economia USA, sottolineando la lunghezza di questo ciclo, e la necessità che gli investimenti riprendano.

** hanno cominciato a rimbalzare in giro voci che Trump intende piazzare dazi sulle auto europee, appena finito il G-20. Il sospetto che viene è che il Presidente si stia procurando un nuovo nemico su cui concentrare il fuoco, dopo un eventuale tregua con la Cina.

** Sulla Brexit altre notizie di Parlamentari che si oppongono all’accordo “così com’è”).

** la Consumer Confidence USA di novembre è calata marginalmente (135.7 da prec 137.9) in linea con le attese, a causa di un calo della componente expectations.

Il newsflow ideale per alimentare consolidamento, e infatti Wall Street ha aperto in calo e tentativi di portarsi in positivo hanno finora abortito. L’azionario europeo ha cosi riportato marginali perdite , col DAX comprensibilmente zavorrato dalle Auto, mentre sul fronte tassi il rendimento del bund è calato marginalmente, mentre lo spread è rimbalzato di 3 bp. A mostrare i movimenti più rilevanti sono stati i cambi, con la sterlina in marcato calo e l’€ sotto 1.13 vs $.

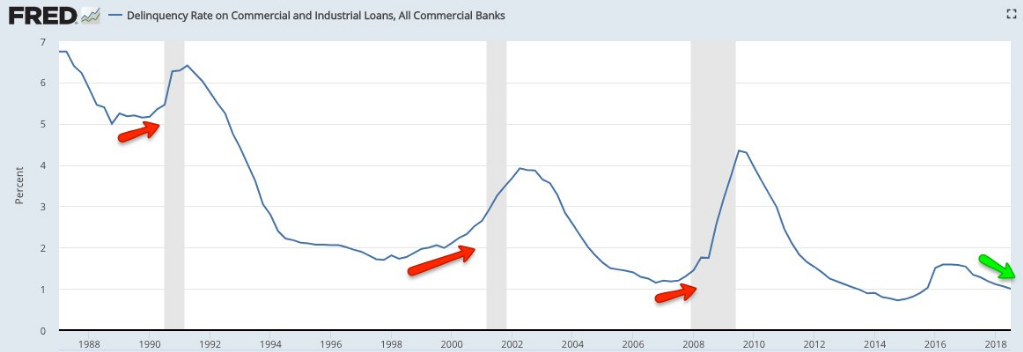

Rispetto a quanto osservato su azionario e tassi, il credito europeo ha mostrato maggiore debolezza, con gli spread in allargamento di 10 bp su high yield, e di 7 sul subordinato finanziario. Meno accentuato il movimento in US, al momento. La brusca reazione del corporate osservata a novembre sembra ingiustificata in particolare in USA, dove i tassi di default si mantengono ancora bassissimi (Vedi grafico, courtesy of St Luis Fed , note di The Fat Pitch, in cui si mostra che, contrariamente al run up verso le 3 ultime recessioni, i default sui loans sono sotto l’1%, ai minimi da 3 anni)

In Europa c’è la questione tecnica del termine del programma di acquisto di credito ECB, che tanto supporto aveva dato agli spreads di credito europei. Un problema in più è costituito dal fatto che lo stop giunge in una fase in cui il risk appetite è ridotto. E poi c’è la correlazione con gli spreads governativi, in particolare per i finanziari (italiani soprattutto). Ma, anche per l’high yield, i tassi di default restano bassi (mi riprometto di trovare dei dati nei prossimi giorni), mentre gli spreads offerti dal settore finanziario sono tornati appetitosi.