Italiano

Italiano English

English

Infine un po’ di correzione è arrivata. L’S&P500 500 venerdì ha ceduto un 1.32%, cosa che ha generato un calo del 2% abbondante sulla settimana. Non certo un crollo, ma comunque un movimento che ha portato l’indice dalle parti dei massimi fatti a metà ottobre, prima delle Presidenziali. Ovvero quando ancora il clean sweep repubblicano era considerato un evento possibile, ma tutt’altro che certo.

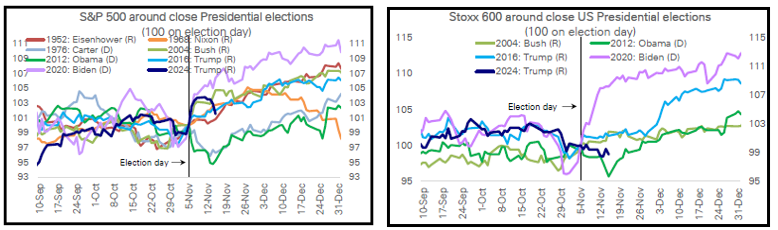

Al di la di queste considerazioni spicciole, la mini correzione della scorsa settimana, seguita al rally di quasi il 5% osservato nei tre giorni successivi alla pubblicazione del risultato elettorale, ha riportato la performance post election day in linea con la media delle elezioni che, ex ante, apparivano incerte, come mostra questo grafico di Deutsche Bank.

Meno buona, ma sempre in linea con la media post elezioni, la performance dell’azionario europeo. In questo caso lo scioglimento dell’incertezza non mostra un impatto percettibile sui corsi azionari. L’unico violento rialzo, occorso nel 2020 dopo l’elezione di Biden (una delle Presidenziali più incerte) è principalmente dovuto all’annuncio del superamento dei test da parte del vaccino per il Covid (di Moderna, mi pare) e quindi indipendente dalle elezioni USA.

Tornando al Wall Street, sembra sensato attendersi che, superato il consolidamento, l’S&P 500 prosegua in linea con la media storica, accumulando ulteriore performance tra qui e l’entrata di Trump alla Casa Bianca. Ovvero vada a scontare uno scenario di crescita macroeconomica robusta, resa più brillante dalla pronta erogazione di uno stimolo fiscale più generoso, ed un accelerazione dei profitti, grazie ad un taglio alla corporate tax ed a una significativa deregulation. Da febbraio in avanti, conteranno la percentuale di attuazione delle promesse elettorali, e la tempistica delle stesse.

Le prime 2 sedute della settimana hanno visto un moderato rimbalzo, con l’S&P 500 in recupero dello 0.8% in aggregato, e il Nasdaq in salita dell’1.4%. Le Small Cap hanno quasi interamente ritracciato il breakout del 6 novembre, quindi il Russell 2000 appoggia sul supporto costituito dal precedente massimo di luglio, sfiorato a metà ottobre. L’azionario europeo non ha visto la correzione che ha interessato Wall Street la scorsa settimana, chiudendo quasi flat, e recuperando un po’ in relativo. Ma nelle ultime 2 sedute, a differenza dell’S&P 500 ha inanellato altrettanti cali.

Le ultime ore hanno visto un discreto sviluppo di news di geopolitica, con Biden ad autorizzare l’utilizzo dei missili a lungo raggio sul territorio russo, Putin che ha siglato una revisione della “dottrina nucleare” russa in base nella quale vengono aggiunte situazioni in cui diventa lecito di utilizzare le armi nucleari. L’Ucraina ha fatto un primo lancio ieri di missili ieri.

Nel frattempo i servizi segreti USA hanno ammonito che potrebbe essere in arrivo un attacco aereo su Kiev a breve (una notizia poi smentita in giornata). Queste news hanno prodotto volatilità, in particolare ieri, ma, a parte un recupero dell’oro e tenuta dell’oil, gli effetti permanenti risultano impercettibili.

In generale, l’impressione è che Putin, immaginando che il supporto degli USA a Zelensky, in seguito all’elezione di Trump, possa venire progressivamente meno, costringendo Zelensky al tavolo delle trattative, sta accentuando l’offensiva, per dare l’impressione che la vittoria russa sia inevitabile e nello stesso tempo arrivare all’eventuale negoziazione con maggior guadagno di territorio possibile. Dall’altro lato l’Ucraina si arrocca sul territorio russo conquistato (Kursk) con il fine opposto.

La seduta asiatica oggi ha mostrato un tono complessivamente costruttivo, con solo Tokyo, Taiwan, Sydney e Jakarta a mostrare perdite. Non che i guadagni siano elevati: Vietnam a parte (+0.9%) siamo sotto il mezzo punto di progresso per tutti gli indici.

Sul fronte macro, la bilancia commerciale giapponese di ottobre è risultata più brillante delle attese con sia export che import sopra consenso.

Bloomberg ha suggerito che il rimbalzo dell’export giapponese verso la Cina (da -15.1% anno su anno di settembre a -4.5%) costituito per il grosso da semiconduttori, sia un sintomo che la domanda in In Cina stia iniziando a recuperare.

L’apertura europea è avvenuta con un tono discreto, e gli indici in positivo.

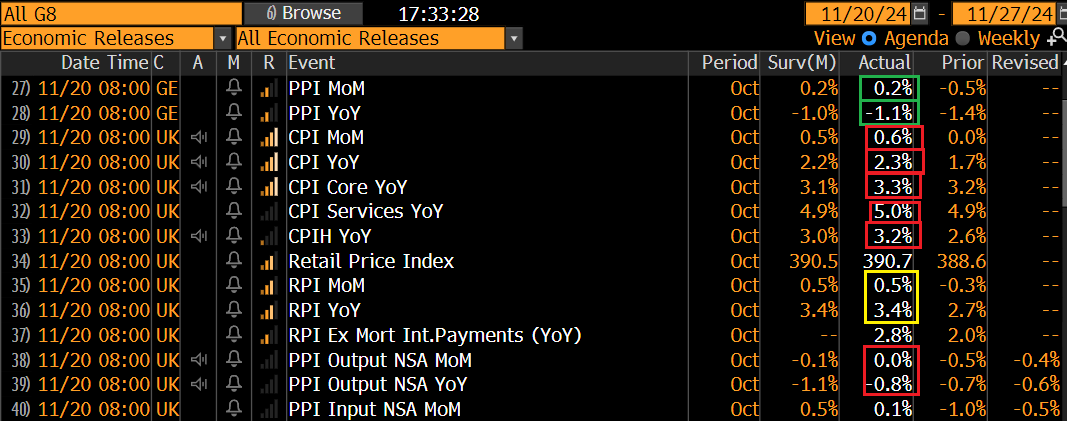

Sul fronte dati, stamattina solo prezzi in Europa. Se quelli alla produzione tedeschi si sono rivelati benigni, quelli UK mica tanto.

I dati di inflazione UK si divertono a tirare in giro i mercati: a ottobre sorpresa al ribasso, a novembre sorpresa al rialzo. Questa sorpresa è principalmente dovuta a componenti volatili (tariffe aeree, alberghiere ed education), mentre le componenti più stabili continuano a calare. Si tratta quindi per lo più di rumore nella serie.

Sta di fatto che i dati hanno messo pressione al rialzo ai rendimenti anche in Eurozone. Anche la notizia dell’accelerazione della Wage growth EU del terzo trimestre. ha ovviamente impattato.

*EURO-ZONE NEGOTIATED WAGE GROWTH QUICKENED TO 5.4% IN 3Q: ECB

La mattinata è scivolata così, con azionario in moderato progresso, rendimenti in robusto rialzo, € in progressivo indebolimento, in parte conseguente le news geopolitiche, commodity in recupero dietro ai preziosi. Il clima di attesa per gli earnings di Nvidia, in pubblicazione stasera, era abbastanza tangibile.

In US oggi non c’erano dati rilevanti, che potessero distrarre l’attenzione da geopolitica e dall’ultima, e più eccellente, delle trimestrali. I futures USA hanno approcciato l’apertura di Wall Street positivi, in linea con il sentiment moderatamente costruttivo. Poco prima della campana, però, è giunta notizia di un secondo attacco ucraino al suolo russo, con missili Storm, di fabbricazione UK (*UKRAINE FIRES UK STORM SHADOW MISSILES INTO RUSSIA: OFFICIAL). Questa notizia ha prodotto un brusco selloff che ha portato in poco tempo l’S&P 500 a cedere quasi un 1%.

Difficile attribuire interamente alla headline la causa dello storno, visto che non si trattava di un primo attacco e le news geopolitiche sono fioccate nelle ultime ore. Diciamo che è stato un catalyst per far ripartire le prese di beneficio, che da qualche giorno bersagliano l’azionario USA. La risk aversion ha prodotto anche un ritracciamento dei rialzi dei rendimenti, sulle 2 sponde dell’oceano.

L’azionario continentale ha accusato il cambio di sentiment, ma senza la veemenza USA, il che avvalora la tesi che la headline sia stata più un pretesto che una causa.

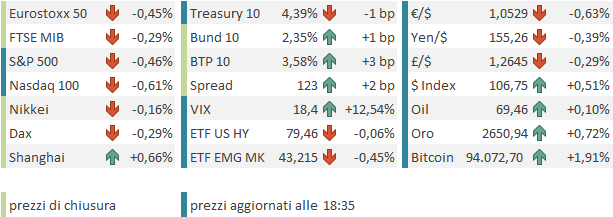

Detto questo, il cambio di sentiment assicura all’Eurostoxx 50, Dax e FTSE Mib la quarta seduta di calo consecutiva, atta a ritracciare interamente, al momento, il brusco rimbalzo di giovedì scorso. I tassi chiudono stabili sulle parti brevi e in rialzo di un paio di bps su quelle medio lunghe. L’€ però chiude in significativo calo, eventualmente vittima del progressivo riaccendersi delle tensioni geopolitiche. Coerentemente, anche l’oro è in buon progresso.

Wall Street al momento ha recuperato un po’, dimezzando le perdite. I settori più pesanti sono Consumer discretionary (auto,Ford e Tesla) e semiconduttori (trimestrale Nvidia in arrivo). I rendimenti sono pressoche stabili.