Italiano

Italiano English

English

Ieri sera, i toni prudenti delle minute FOMC hanno bilanciato le news sul fronte trade e geopolitica, permettendo a Wall Street di chiudere in positivo. Dal testo è emerso che la maggior parte dei membri è dell’idea che un inflazione moderatamente sopra il target del 2% per un breve periodo di tempo sia coerente con gli obiettivi della FED. In altre parole, il Committee non vede al momento rischi di un surriscaldamento dell’economia e non sente il bisogno di affrettare la normalizzazione della politica monetaria.

La situazione si è però ulteriormente complicata in nottata. La Casa Bianca ha lanciato un inchiesta per determinare se le importazioni di auto e camion pongono rischi sulla sicurezza nazionale. Il risultato potrebbe essere l’imposizione di dazi sulle importazioni di veicoli di provenienza estera, indiscriminatamente. Chiaro l’intento di compiacere l’elettorato in vista delle midterm elections: appena ieri Trump aveva annunciato in un tweet “grandi notizie per i lavoratori del settore auto”. Aspettiamoci altre di queste iniziative nei prossimi mesi.

Tra i paesi maggiormente danneggiati dagli esiti dell’inchiesta troviamo Germania, Giappone, Sud Corea e Cina. Ciò spiega l’assenza di verve stamattina in Asia.

Settore auto a parte, Tokyo ha dovuto fare i conti con il balzo dello Yen, salito significativamente non solo contro $ ma anche vs € ieri. In calo anche i mercati locali cinesi, nonostante l’ammorbidimento della retorica di Trump osservato neelle ultime ore. Il Presidente ha cambiato nuovamente idea, dichiarando che le trattative procedono bene, anche se forse si dovrà perseguire una struttura diversa per l’accordo. Il ministero del Commercio cinese ha fatto sapere che inizierà immediatamente a implementare i termini dell’accordo, in vista della visita di Ross in Cina.

Tra gli altri indici, spicca il recupero di Mumbai, e Taiwan , mentre Sydney è rimasta al palo e Seul è scesa marginalmente.

L’apertura europea ha visto gli asset italiani mostrare un temporaneo sollievo per il conferimento dell’incarico al Professor Conte, e forse per alcune parti del suo discorso di accettazione, in particolare dove ha confermato la collocazione europea e internazionale dell’Italia. Del rimbalzo si sono avvantaggiati anche l’azionario europeo e l’€, anche se il Dax ha risentito della reazione del settore auto tedesco all’inchiesta di Trump.

Sul fronte macro, la revisione del GDP tedesco ha confermato il rallentamento da +0.6% del quarto trimestre a +0.3% del primo, ma la composizione risulta più favorevole, con il canale estero e la spesa pubblica interamente responsabili della perdita di momentum, mentre consumi interni e investimenti sono risultati solidi. In altre parole, il rallentamento sembra dovuto alle componenti più erratiche, mentre la domanda interna sembra in accelerazione. Il problema è che il deterioramento delle survey di attività economica, dall’inizio del trimestre scorso, è stato marcato, il che rende in parte “old news” il report.

Le minute ECB, pubblicate a metà giornata, mostrano un Governing Council incerto sulla natura del recente rallentamento, e preoccupato della possibilità di un ulteriore calo della domanda. Dubito che i dati di ieri li abbiano confortati. L’impressione è che l’ECB cercherà comunque di porre fine al QE entro il 2018 o poco oltre, ma la normalizzazione dei tassi potrebbe venire impattata da un ulteriore deterioramento del quadro.

In US, oggi erano previsti dati minori. Il modesto rimbalzo dei sussidi di disoccupazione li lascia su livelli frizionali. Dopo 2 mesi positivi, le existing home sales di aprile hanno deluso. Le scorte di case in vendita si mantengono basse e potrebbero costituire un motivo per cui le vendite non crescono come quelle di case nuove. Il Kansas City FED manufacturing activity index è stato la quarta survey regionale a sorprendere al rialzo (29 da 26 e vs attese per 20), su 4 pubblicate finora. Una sorpresa negativa dagli ISM, la prossima settimana, diventa sempre più improbabile.

Il sentiment è bruscamente cambiato poco dopo l’apertura di Wall Street, alla comparsa della headline sulla cancellazione, da parte di Trump, del summit con Kim in Corea del Nord. A quel punto, complici indiscrezioni di contrasti tra i Leaders e Mattarella sui Ministri, il rimbalzo degli asset italiani era già interamente evaporato, e con esso il mood positivo sui mercati europei. Così i principali indici hanno rapidamente accumulato perdite superiori al punto percentuale, mentre il bund ha bucato 0.5% di rendimento e lo spread btp ha ripreso ad allargare terminando sopra 190.

La brusca reazione dei mercati, a fronte di una notizia che già si intuiva da ieri, segnala un sentiment un po’ provato dai recenti avvenimenti, e predisposto alle prese di beneficio. Un ulteriore segnale in questo senso è costituito dal ritorno del treasury 10 anni sotto il 10% di rendimento.

Successivamente Wall Street si è parzialmente ripresa, grazie a toni più concilianti da parte di Trump (*TRUMP LEAVES OPEN DOOR FOR POSSIBLE KIM TALKS IF CONDITIONS MET *TRUMP: IT’S POSSIBLE THAT A KIM SUMMIT COULD TAKE PLACE), e ciò ha permesso agli indici europei chiusure ad una certa distanza dai minimi, ma comunque in rosso.

Sul fronte politico italiano, in attesa delle risultanze ufficiali degli incontri di Conte con le varie fazioni, trapela sui media un insistenza dei leaders per ottenere l’approvazione della loro lista di Ministri, tra cui Savona all’Economia. Una scelta che non può non trovare una ferma opposizione del Capo dello Stato, visti i trascorsi dell’Economista.

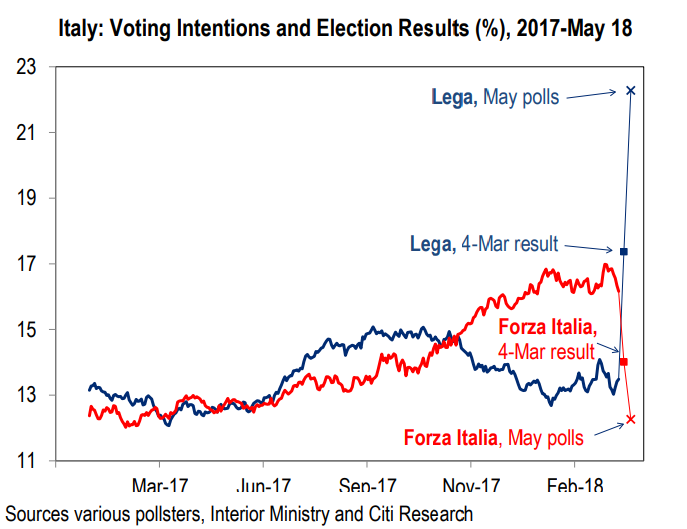

Il sospetto che ho personalmente è che l’intransigenza di Salvini abbia l’obiettivo di far saltare il tavolo, per andare a nuove elezioni e consolidare l’enorme aumento di consensi che i sondaggi gli attribuiscono (grafico courtesy of Citigroup).

Alternativamente, in cambio della rinuncia ad una simile mano (che gli attrubuirebbe in aggregato tra il 55% e il 60% dei voti), Salvini e Di Maio vorranno ottenere quanto più possibile da Mattarella, e in questo senso l’imposizione di Savona potrebbe costituire una strategia negoziale per ottenere, in cambio della rinuncia, altre concessioni. La situazione resta fluida e un sollievo duraturo sugli asset italiani mi sembra improbabile.