Italiano

Italiano English

English

NB LAMPI FA IL PONTE E TORNA MERCOLEDI’ 2 NOVEMBRE

Ieri sera (giovedì) la chiusura di Wall Street ha fatto trapelare tutto il nervosismo per le incombenti pubblicazioni di Amazon e Apple. L’S&P 500 in chiusura ha ceduto lo 0.61% ma è stato ovviamente il Nasdaq 100 a soffrire di più, con un -1.88%. Non dimentichiamo che Meta ha ceduto il 24% nella seduta di ieri, levando da sola 1.6% all’indice tech.

Il nervosismo si è rivelato giustificato. Amazon, che aveva già chiuso con un – 4%, ha reagito inizialmente con un -20% ad un report che più che deludere con i risultati del terzo trimestre (l’EPS ha battuto di 7c e il fatturato missato di 0.4 bln), ha offerto una guidance per il quarto trimestre, il più rilevante per via della stagione natalizia, fiacca in termini di fatturato, con 140-148 bln a fronte delle attese per 155 bln ( link ). Il colosso dell’e.commerce si attende che i consumatori spendano di meno, di fronte all’incertezza del quadro economico. Si tratterebbe della crescita più bassa della storia di Amazon per una stagione natalizia, anche se le vendite raggiungessero la parte più alta della forchetta. Anche la trimestrale di Apple, buona su tutta la linea ( link ), è stata accolta tiepidamente in aftermarket, con la scusa di ricavi mediocri sui servizi. Ma è stato Amazon a devastare inizialmente il sentiment, al punto che il futures sul Nasdaq è sceso fino a -4% nella mezz’ora successiva. Perfino i rendimenti hanno preso atto del messaggio di Amazon sullo stato della domanda per consumi, calando di una manciata di basis points nel finale.

In ogni caso, il pessimismo con cui il mercato è andato incontro ai numeri ha però favorito una stabilizzazione successiva, col titolo che ha dimezzato le perdite iniziali, terminando a -13% circa, e i futures che hanno recuperato una buona parte della discesa avvenuta per effetto dei numeri .

La seduta asiatica ha avuto un tono pesante. Oltre ai citati earnings del tech, sulle piazze dell’area ha gravato l’ennesimo cambio di umore del China complex, con Hong Kong e le “H” shares a lasciare sul terreno rispettivamente il 3.6% e il 4.1%, e le “A” shares cinesi invece perdite di poco superiori al 2%. Difficile indicare un catalyst preciso per questa nuova ondata di vendite. I temi sono quelli di inizio settimana: la reazione degli investitori internazionali al risultato del Congresso del partito, con Xi che ha consolidato la sua leadership eliminando tutti i moderati e lasciando intendere che la politica “zero covid” continuerà. Probabilmente il tech locale ha risentito del vento freddo dai megacap del Nasdaq. Questa performance disastrosa ha lasciato il segno sulle altre piazze ,con solo Mumbai in grado di evitare un calo, e il Vietnam, un’altra piazza massacrata di recente, che ha chiuso invariata.

La Bank of Japan ovviamente si è ben guardata dal modificare la sua stance ultra accomodante. La banca centrale giapponese, che è l’unica delle principali ancora a tassi negativi, ha alzato le previsioni di inflazione, segnando un 2.9% per il 2022 e un 1.6% per il 2023. Intanto però l’inflazione a Tokyo per ottobre è uscita sopra attese, a 3.5% e 2.2% per il dato core. Si tratta del massimo da 33 anni ( link ) .

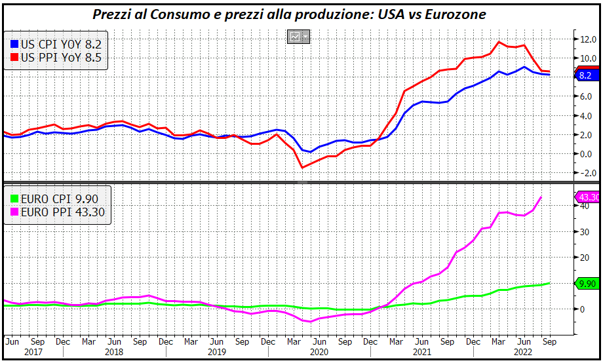

Ma in termini di dati sui prezzi, le sorprese più grosse della giornata dovevano ancora venire. La mattina vedeva la pubblicazione di dati CPI Flash per Francia, Spagna, Italia, e Germania tra gli altri, e PPI per Francia e Italia.

E’ stato una sorta di film dell’orrore.

Se la Spagna ha pubblicato sotto attese, la Francia ha battuto le stime di parecchio. Ma non è stato nulla in confronto ai numeri italiani, con un aumento in ottobre del 4% mese su mese e un dato anno su anno che sfiora il 13%. Chiude la Germania con un 11.6% che è sopra stime ed è solidamente a doppia cifra. A questo punto il dato aggregato europeo, atteso al 10.3% dal consenso, gode di un bel upside risk. Molto della sorpresa è dovuto in tutti i paesi al effetto energy e food. Ma comunque è elevato il rischio che la core flash lunedì esca col 5 davanti. E i ci sono i prezzi alla produzione in Francia al 28% e in Italia al 53%.

Questo approdo dell’inflazione europeo alle 2 cifre era stato chiaramente segnalato, nel corso dell’inverno e primavera scorsi, dalla enorme forbice dei prezzi alla produzione, a differenza di quelli US, decine di punti sopra quelli al consumo.

Attualmente, mentre negli USA i prezzi alla produzione si apprestano a crossare quelli al consumo al ribasso, segnalando un ipotesi di possibile moderazione di questi ultimi (sui beni sta già avvenendo) in Eurozona la divergenza non potrebbe essere più forte e lascia intendere la permanenza di inflazione a 2 cifre, a bocce ferme, per un paio di trimestri almeno (il grafico è sempre lo stesso, che posto periodicamente da almeno 6 mesi).

Dopo la dovishness della Lagarde ieri, che aveva indotto un crollo dei rendimenti Eurozone, e una sostanziale tenuta dell’azionario, nonostante le ambasce made in US questa doccia fredda ha causato il movimento opposto, con i rendimenti in forte salita e l’azionario depresso anche dalle ricadute di USA tech e Cina.

Così, con un sentiment negativo sull’azionario, e sulle commodities, e rendimenti che hanno ripreso a salire con forza abbiamo approcciato il pomeriggio, con i dati macro USA.

Qui i numeri sono stati un po’ più ordinari.

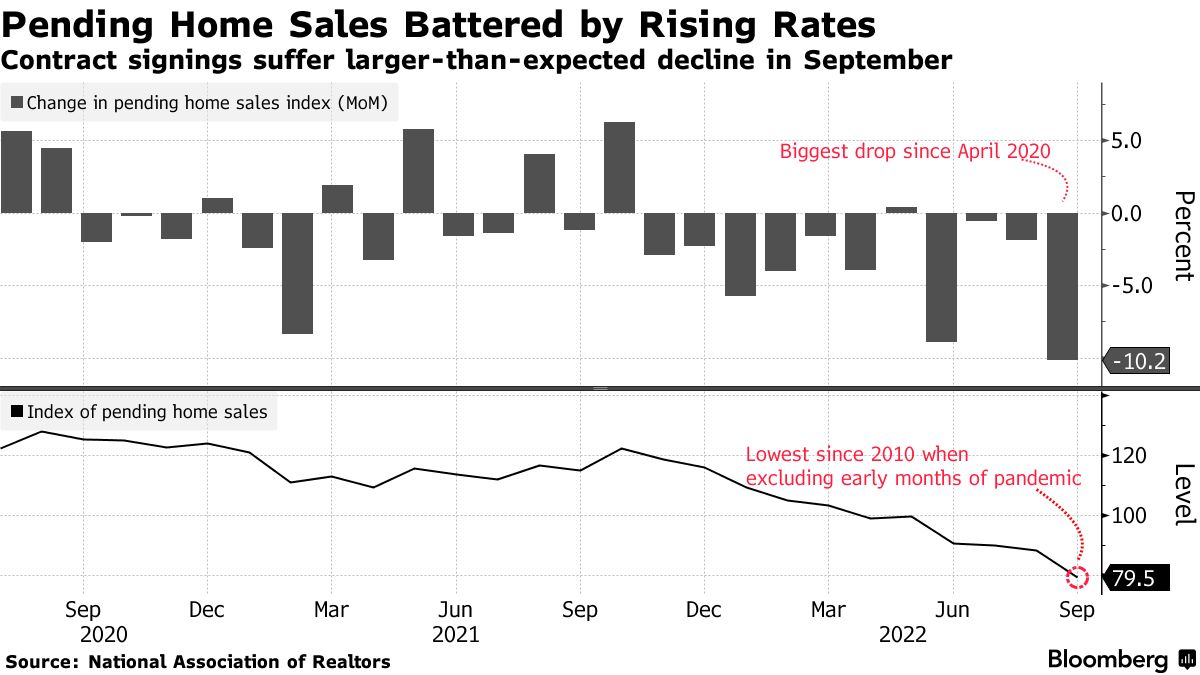

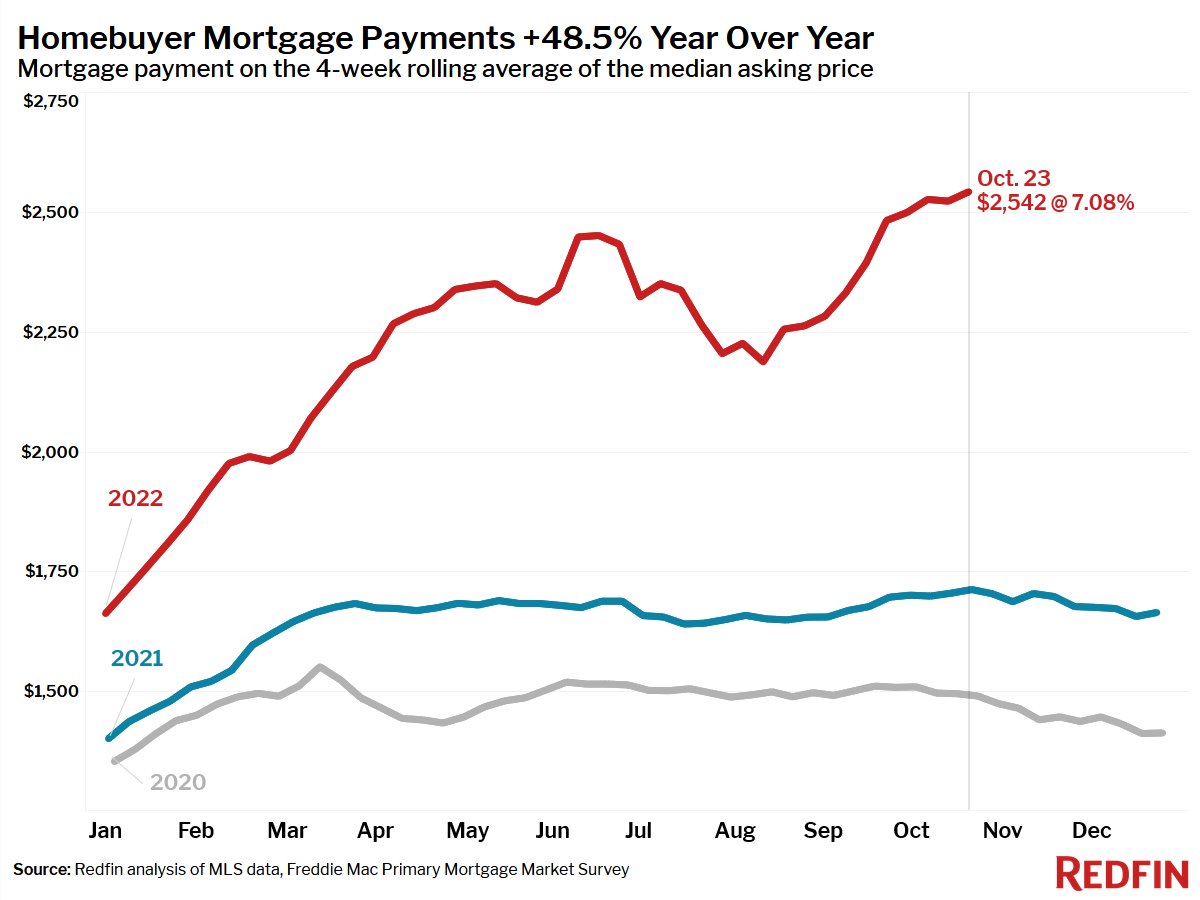

Se i datti sui prezzi e la confidence sono stati in linea con le attese, o leggermente meglio, l’unico shock viene dalle pending home sales di settembre in US, che hanno staccato uno dei cali maggiori della serie. Il calo anno su anno è addirittura del 31%.

Questa serie precede le vendite di 45-60 giorni e quindi il numero depone molto male per i dati di ottobre novembre delle vendite di case. Con dati su tassi e pagamenti medi dei mutui come quelli indicati da Redfin in questa figura, c’è poco da stupirsi.

E siccome per l’appunto da settembre i tassi dei mutui hanno continuato a salire, ci sono pochi dubbi che le vendite di case nuove ed esitenti continuranno a calare nei prossimi mesi.

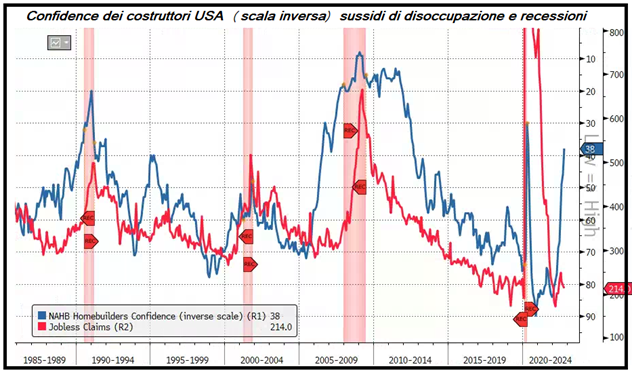

Axios riporta che l’immobiliare residenziale nel terzo trimestre del 2022 si è contratto del 26%, sottraendo al GDP USA l’importo più grosso dal 2007 ( link ). Il rischio è che il quarto trimestre sia peggio, ma soprattutto che una seria contrazione dell’immobiliare USA contribuisca in maniera decisiva ad una recessione USA nel 2023. La confidence dei costruttori è già su livelli che in passato hanno portato ad una salita della disoccupazione e una recessione, anche se solo nel 2007 questa è stata la causa principale.

Non a caso Powell ha ricevuto una seconda lettera, questa volta dal Senatore Hickenlooper ( link ) che lo prega di arrestare i rialzi. Vedremo come reagirà la Fed mercoledì. Ma sembra scontato che alzeranno di altri 75 bps come prezzato dal mercato, mentre eventuali modifiche del messaggio potranno riguardare l’entità del rialzo successivo (50 o 75 bps) e la guidance per il 2023. Un possibile sviluppo positivo, potrebbe essere se cominciassero a discutere dei rischi connessi con la prosecuzione dei tightening (finora hanno detto chiaramente che è più rischioso rialzare di meno, che rialzare di più).

Argomenti per la settimana prossima. Oggi Wall Street è sembrata contenta di poter archiviare l’earning season delle big tech, e visto che gli spauracchi per ora sono finiti, fin dai primi scambi sono partite robuste ricoperture ,che stanno conducendo gli indici a chiudere la settimana con importanti rialzi, in particolare il Nasdaq, che era stato comprensibilmente il più massacrato.

La forza dell’azionario USA ha trainato al recupero quello continentale, con Eurostoxx 50, Dax, e CAC on grado d mettere a segno marginali progressi. I pessimi numeri di CPI europei hanno impresso una tendenza al rialzo anche ai rendimenti USA, anche se la situazione mi pare diversa, come illustrato sopra.

Il 10 anni treasury, che ieri era scivolato sotto il 4% oggi sta testando la soglia dal basso, edremo con quale esito. In generale male le commodities, mentre il Dollaro approfitta per recuperare altro terreno in particolare contro yen e €.

Dopo la chiusura EU, Wall Street ha continuato a macinare, ed è quasi certo che staccherà la seconda settimana positiva di seguito. Tanta roba, di questi tempi.