Italiano

Italiano English

English

NB : ULTIMO LAMPI DEL 2022, CI RISENTIAMO A GENNAIO 2023, CREDO IL 3.

BUONE FESTE !!!

Mega rimbalzo ieri sera (mercoledì) a Wall Street, rimasto senza spiegazioni precise, specie in considerazione della performance odierna, che lo sta ampiamente cancellando. L’S&P 500 ha preso l’ 1.49% e il Nasdaq 100 ha guadagnato l’ 1.48%. Stabili o in leggero calo rendimenti mentre il Dollaro ha recuperato qualcosa.

La seduta asiatica ha visto in generale un quadro costruttivo, con qualche eccezione. Molto forti Hong Kong e “H” shares cinesi, eventualmente favorite da news di riduzione ulteriore delle quarantene (*CHINA TO CUT QUARANTINE FOR OVERSEAS TRAVELERS FROM NEXT MONTH) inoltre il China State Council ha promesso ulteriore supporto per l’immobiliare e per l’economia ( link China State Council, PBOC Vow to Boost Growth, Property in 2023).

Intanto, l’azienda UK di raccolta dati sanitari Airfinity ha stimato che in Cina al momento ci sono un milione di casi al giorno, e 5.000 morti. ( link ). Forse questo stato di cose ha reso più opaca la performance delle “A” shares (Shenzen e Shanghai). Negativa anche Mumbai mentre Tokyo, Vientman, Sydney, Seul hanno mostrato guadagni e Jakarta è rimasta al palo.

L’apertura europea ha visto un primo tentativo degli indici di proseguire sul rialzo di ieri, mentre i rendimenti hanno accennato ad una correzione. E’ durato poco, e prima i rendimenti Eurozone hanno ripreso la tendenza a salire che ha caratterizzato le ultime 6 sedute, da quella antecedente la riunione ECB, e poi anche l’azionario Eurozone ha iniziato gradualmente a perdere terreno.

Sul fronte macro, newsflow poco esaltante in Europa

** UK è entrata a Q3 2022nella recessione lungamente vaticinata dalla Bank of England, con numeri leggermente peggiori delle attese per GDP, consumi, investimenti

** Le retail sales francesi di novembre hanno deluso, come il fatturato all’industria italiano di ottobre.

** il PPI italiano di novembre ha immediatamente interrotto il calo, mostrando un inatteso rimbalzo.

Con queste premesse il sentiment si è un po’ deteriorato, con gli indici ad accumulare un modesto ribasso e i rendimenti in rialzo. Siamo così approdati ai numeri USA nel pomeriggio.

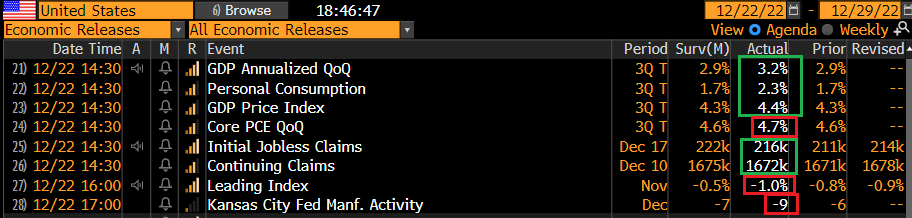

Il GDP usa del terzo trimestre, alla terza lettura, è stato rivisto al rialzo. Il dettagli sono buoni, con i consumi che salgono e le scorte più basse. Anche la contrazione inferiore degli investimenti è positiva. Salito anche il valore finale del Personal Consumption Core Price Index. Quindi il terzo trimestre alla fine si rivela meglio delle attese. Con la velocità con cui si modifica il quadro in questo periodo, sono sicuramente old news.

I jobless claims continuano a indicare un mercato del lavoro robusto, anche se il monte percettori resta su livelli più elevati del recente passato. A questo punto, il mercato forse vorrebbe vedere dati occupazionali un po’ più deboli, perchè finchè non si indeboliscono la FED continuerà a darci dentro coi rialzi, visto che guarda principalmente quello. Il Kansas Fed manufacturing è calato ulteriormente e più delle attese.

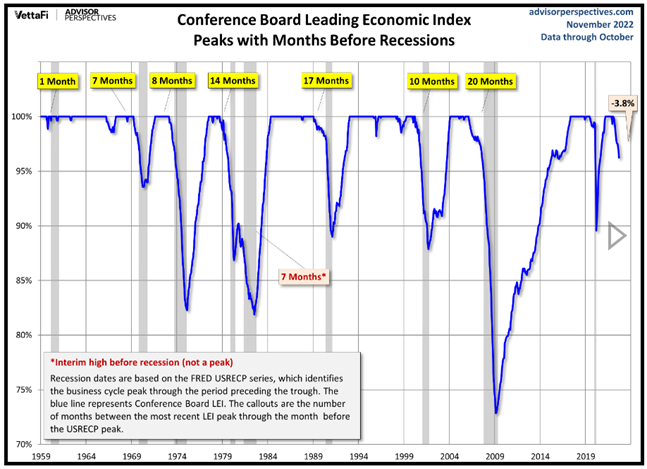

E infine il leading index del conference board ha perso un altro 1%, il doppio delle attese, e maggior calo da aprile 2020.

Questo è interessante perchè, quest’indice, che è un aggregato di 3 indicatori finanziari e 7 economici (S&P 500, Credito, Spread Fed Funds – 10Y treasury, Consumer expectations, ISM New Orders, Building Permits, Average weekly hours, Manuf. New orders capital goods excl.aircrafts, Manuf. New orders consumer goods & materials

e ) Jobless claims non è mai calato più del 2/3% dai massimi senza che sia poi arrivata una recessione, e al momento siamo a -4.8% dal picco (il grafico sotto, di Advisor perspectives, non è ancora aggiornato).

Si può dire che il mercato ha preso piuttosto male questi numeri, se è vero che l’azionario USA ha preso a calare e non si è più guardato indietro. Una price action, se vogliamo, sorprendente, se paragonata a quella di ieri, visto che se oggi i numeri non sono stati market frendly, certo non lo erano nemmeno ieri. L’impressione è che la price action di ieri abbia illuso che infine fosse partito il rally di Natale, inducendo gli operatori a giocarselo, ed oggi sono semplicemente finiti i preposizionamenti e si è ristabilito il trend iniziato all’indomani del CPI USA di novembre, e accentuato dall’aggressività delle banche centrali.

La risk aversion si è propagata alle commodities, tutte più o meno in calo, ed ha offerto un moderato supporto al dollaro. I rendimenti USA sono rimasti inchiodati dalla forza del mercato del lavoro, con una nuova tendenza della curva a invertirsi, dopo il rimbalzo dei giorni scorsi.

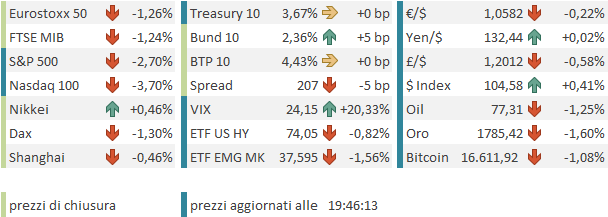

Le chiusure europee sono significativamente negative, ma non così disastrose come i livelli attuali dell’azionario USA perchè intanto l’azionario continentale, come di recente, ha outperformanto. Interessante notare che l’S&P è passato sotto l’Eurostoxx come numero di punti (il primo è sotto 3.800 il secondo no).

E poi al momento l’S&P 500 ha quasi raddoppiato le perdite rispetto al livello segnato alla chiusura europea. Sul fronte tassi, settimo giorno di rialzi per i rendimenti Eurozone. La curva europea sconta un picco del depo ECB nella seconda parte dell’anno prossimo tra il 3.35% e il 3.40%, quindi almeno altri 125bps di rialzi se non 150. La resilence dell’azionario continentale a fronte di questo repricing è notevole.

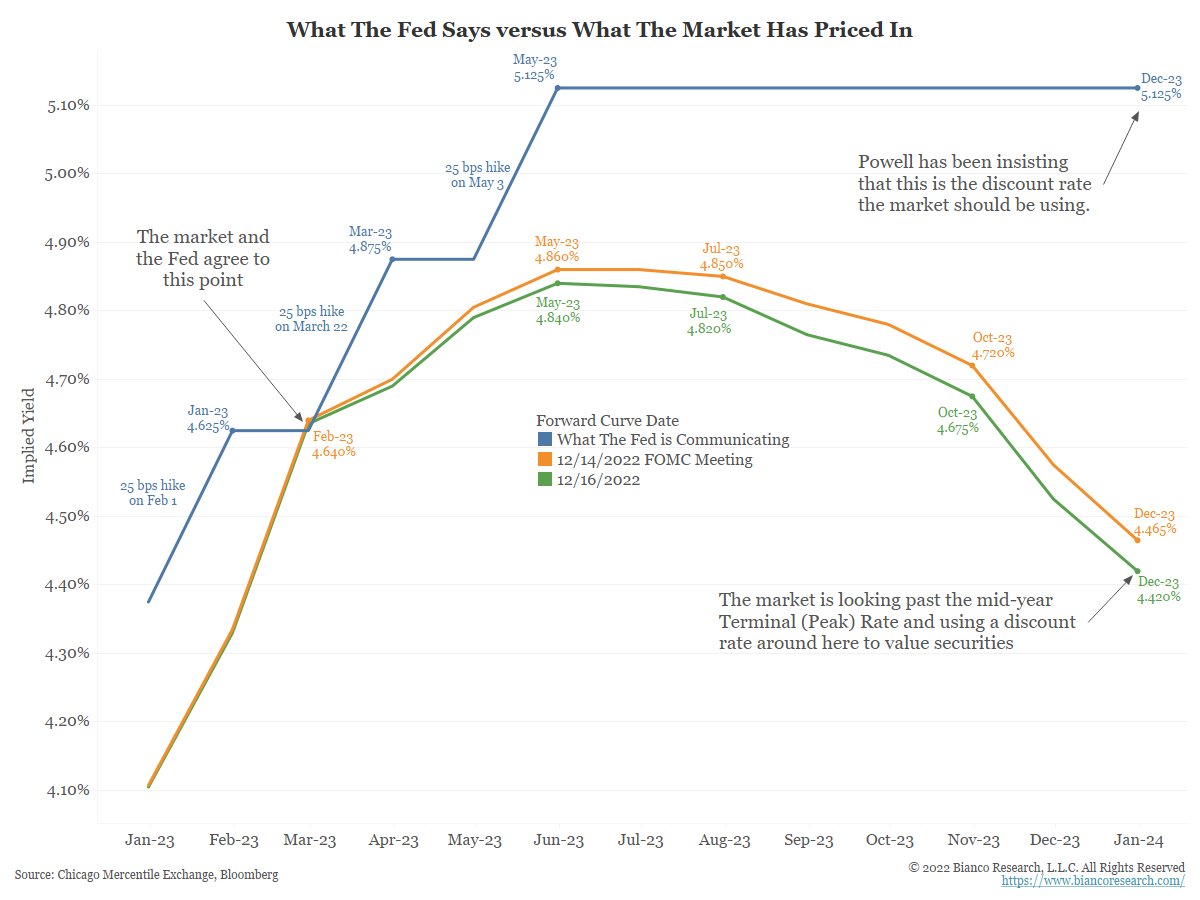

Negli USA il mercato continua a dubitare che la Fed delivererà quanto promesso. Come si vede dallo schema sotto, la divergenza è massiccia.

Vedendola da un altra angolatura, nonostante la hawkishness FED, il 2 anni treasury sta passando sotto il livello dei Fed Funds. Tutte le volte che quest’incrocio è avvenuto, negli ultimi 30 anni, è significato che la Fed aveva alzato troppo i tassi, e aveva dovuto successivamente tagliarli. Solo negli anni ’90 quest’evento non è stato seguito da una recessione, anche se nel 2018 la recessione la ha causata il Covid e non è chiaro se i tagli della Fed la avrebbero evitata o meno.

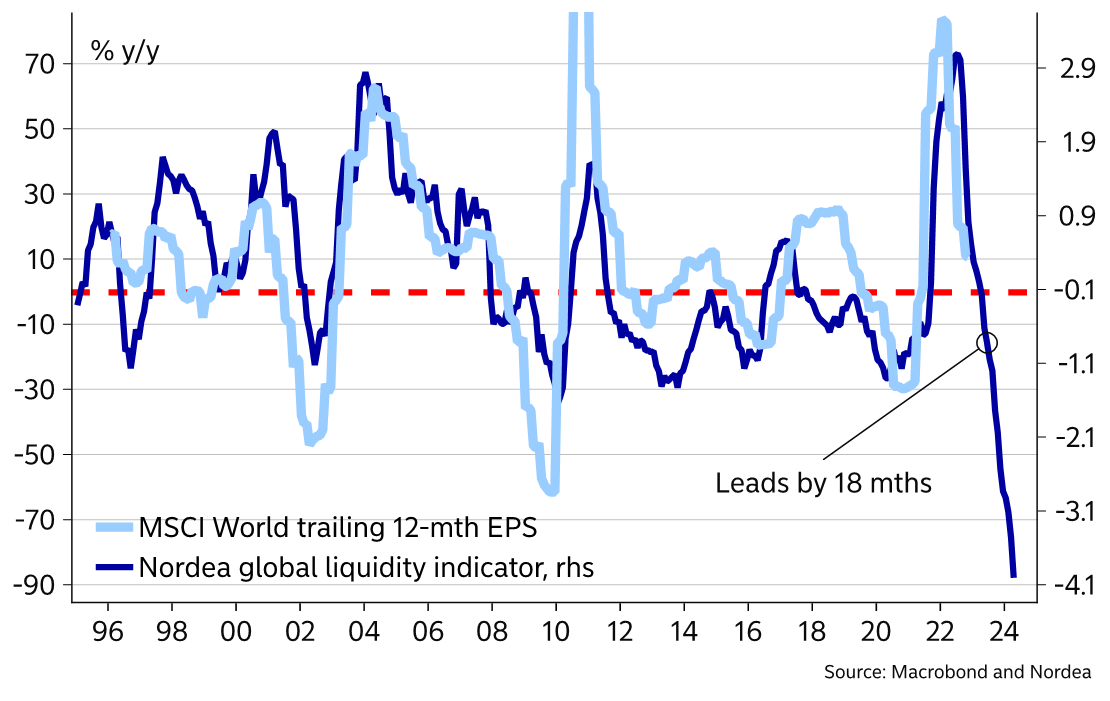

Credo che, come ha fatto l’economia UK, anche quella USA e globale entreranno nella recessione più prevista della storia, entro 6 mesi. L’ammontare di tioghtening erogato negli ultimi 12 mesi non ha precedenti negli ultimi 30 anni, come mostra questo grafico di Nordea.