Italiano

Italiano English

English

Il penultimo giorno del semestre si è chiuso discretamente ieri (giovedi) a Wall Street, con l’S&P 500 in progresso di 0.45%, ma il Nasdaq 100 in calo di 0.16%, depresso dalle prese di beneficio sulle FAANG (-0.75%). Molto bene le Small Caps del Russell 2.000, in progresso dell’1.23%. Pesantissimi i bonds, con salita a 2 cifre per le principali scadenze, e la curva 2-10 ancora oltre i 100 bps di inversione.

La seduta asiatica ha avuto un tono contrastato, con Tokyo, Vietnam, Taiwan marginalmente negative, Hong Kong e le “H” shares cinesi al palo, insieme a Jakarta, e le “A” shares cinesi, Mumbai, Sydney e Seul positive.

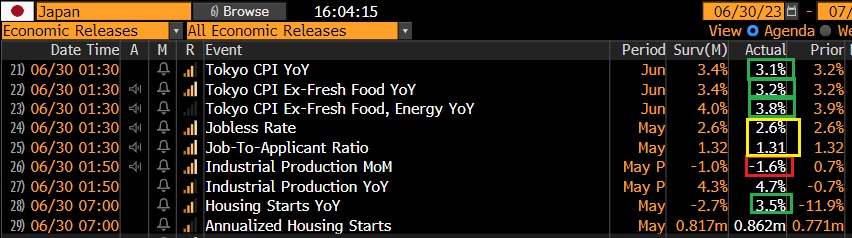

Sul fronte macro, il piatto forte sono stati i PMi ufficiali cinesi di giugno.

Il manifatturiero è uscito più o meno in linea con le attese, con i new orders leggermente migliorati ma sempre in contrazione, a 48.6 da 48.3 e gli export orders a 46.4 da 47.2. Occupazione sempre in contrazione a 48.2.

Il Non manifatturiero ha rallentato più delle attese, con i servizi a 52.8 da 53.8 e le costruzioni da 58.2 a un più modesto ma sempre decente 55.7.

In generale un report mediocre, che lascia intendere che l’economia è tutt’altro che in salute. A ciò si è aggiunta una survey della PBOC che mostra che la domanda di credito è rallentata nel secondo trimestre. Vedremo come usciranno la prossima settimana gli omologhi calcolati dalla internazionale S&P Global.

Per il momento la risposta a queste news non può che essere ulteriore stimolo e infatti gli organi ufficiali riportano ipotesi di ulteriori misure a supporto dell’immobiliare ( link ). Purtroppo l’economia cinese sembra essere diventata poco reattiva agli strumenti utilizzati finora, come spesa in infrastrutture, supporto all’immobiliare, sussidi all’esportazione e incentivo al credito. Bisognerebbe aumentare i redditi e stimolare i consumi, ma finora questa strada non è stata intrapresa con convinzione.

In ogni caso oggi le attese di ulteriore stimolo e un nuovo fixing dello Yuan da parte della PBOC sopra i livelli del mercato hanno prodotto un rimbalzo delle A” shares a fronte di queste news poco esaltanti.

In Giappone, una sorpresa positiva dal CPI di Tokyo per giugno, anticipo di quello nazionale.

In nottata lo Yen ha superato quota 145, producendo una reazione verbale da parte del Ministro delle Finanze giapponese Suzuki. Questo ha causato un rimbalzo, e ha bagnato le polveri al Nikkei. Sembra che siamo arrivati ad una soglia del dolore per le autorità giapponesi, che potrebbe ostacolare ulteriori deprezzamenti.

*SUZUKI: DESIRABLE FOR FX TO REFLECT FUNDAMENTALS

*SUZUKI: SEE SUDDEN, ONE-SIDED FX MOVES

*SUZUKI: WILL MONITOR FX MARKET WITH STRONG SENSE OF URGENCY

*SUZUKI: WEAKER YEN HAS NEGATIVE IMPACTS FOR INFLATION CONTROL

*SUZUKI: GOVT WILL RESPOND APPROPRIATELY TO EXCESSIVE MOVES

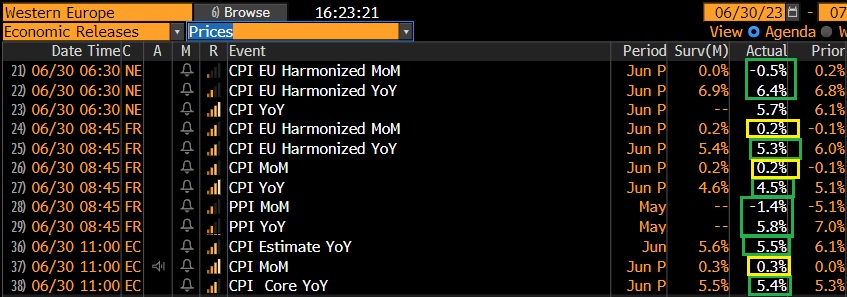

La mattinata europea, dal punto di vista macro, è stata scandita dagli ultimi dati di inflazione mancanti, ovvero Francia, e EU più qualche paese satellite.

Come si vede dallo schema, le cose non sono andate malissimo, con Olanda sotto attese, Francia più o meno in linea (poco sotto anno su anno), e con il PPI in calo, e EU a sua volta leggermente sotto attese. Non che i bonds vi abbiano guardato più di tanto, presi com’erano dal momentum negativo generato ieri in US.

In Germania le retail sales di maggio sono uscite leggermente meglio delle attese (destagionalizzate) mentre gli import prices sono calati leggermente meno.

Sorprendentemente negativi i dati sulla disoccupazione tedesca, tornata ai massimi da metà 2021.

I mercati azionari sono partiti bene e hanno accumulato guadagni per tutta la mattinata, arrivando a superare l’1% di progresso, con una volatilità ridottissima. Qualcuno lo chiamerebbe window dressing di fine semestre. Personalmente concordo che queste sedute possono produrre price action difficili da contestualizzare. Sicuramente il rimbalzo dell’azionario Eurozone non trova troppe giustificazioni nei dati, ma questo non è un fenomeno solo di oggi, e non ci sono garanzie che la cosa rientri lunedì, solo perchè entriamo nella seconda metà dell’anno. Di sicuro progressi in media di 15 punti delle piazze europee contrastano con la crescita nulla del quarto trimestre del 2022 e del primo del 2023, a cui presumibilmente si aggiungerà un Q2 2023 che si chiude oggi altrettanto opaco. E’ anche vero che la borsa segue gli utili, e quelli, grazie all’inflazione e quindi alla crescita nominale, e allo stimolo fiscale che ha sostenuto i consumi, si sono visti. Resta da capire lo scarso impatto dei rialzi dei tassi, ma è anche vero che il tightening ECB è iniziato nemmeno 12 mesi fa, eillag con cui impatta si calcola in 12/18 mesi.

Sul fronte tassi, la mattinata è stata agitata, con rendimenti in rialzo e l’asta BTP 5, 10 e 30 anni a confondere ulteriormente le acque. Debole anche l’€, mentre le commodity sono andate dietro al rimbalzo cinese.

Nel pomeriggio parecchi dati in US:

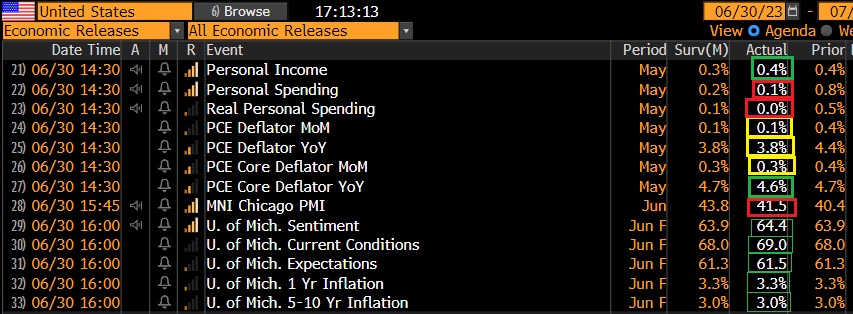

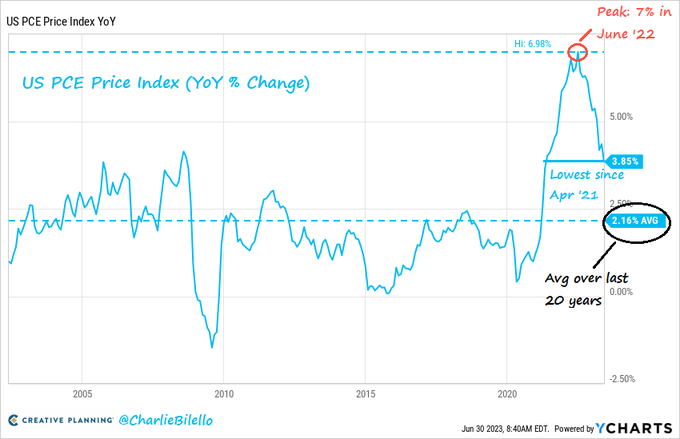

Il personal income di maggio ha sorpreso in positivo, ma lo spending invece ha deluso. Il temutissimo PCE deflator è uscito in linea con le attese, e il dato core invece ha sorpreso al ribasso di poco, chiudendo un mese in cui l’inflazione si è ritirata in aggregato in US. Otticamente, il grafico è confortante

Il personal income di maggio ha sorpreso in positivo, ma lo spending invece ha deluso. Il temutissimo PCE deflator è uscito in linea con le attese, e il dato core invece ha sorpreso al ribasso di poco, chiudendo un mese in cui l’inflazione si è ritirata in aggregato in US. Otticamente, il grafico è confortante

E’ vero che andando avanti nell’anno, gli effetti base cambiano segno. Ma c’è anche l’effetto calo dello shelter che dovrebbe continuare. L’uscita di questi numeri ha prodotto una stabilizzazione del treasury, e ha indebolito il Dollaro.

Il Chicago PMI ha deluso le attese di un moderato rimbalzo, restando su livelli recessionari. Guadando alle survey di attività, in particolare manifatturiera, si ha l’impressione di vedere un altro film rispetto a quanto avviene sui mercati, e anche ai cosiddetti “hard data” ovvero i dati di contabilità nazionale. Vedremo la prossima settimana cosa diranno gli ISM, ma il grafico delle survey manifatturiere regionali ne ha solo una in espansione (NY) e tutte le altre a mostrare contrazione.

Stesso discorso per le survey relative ai servizi, con solo Kansas City a mostrare attività in espansione. Davvero difficile coniugare questi report con il GDP o il sentiment sui mercati.

Infine la revisione della U. of Michigan consumer confidence ha alzato un po’ i livelli, in linea con quanto osservato con la survey omologa del conference board.

Wall Street è partita in rialzo con una price ction del tutto paragonabile a quella degli indici europei, ed ha accumulato progressi simili, prima di stabilizzarsi. Diversamente dalla mattina, i rendimenti hanno preso a calare, cosa che ha indebolito il Dollaro e ridato fiato al comparto commodities. A metà pomeriggio, il rigetto da parte della Corte Suprema USA, della moratoria sugli student loans ( link ) ha causato un piccolo sussulto. Se ho capito bene la mossa rimette sulle spalle dei 40 milioni di debitori circa 400 bln di debito, anche se non so in che misura il mercato scontasse una cancellazione. Vedremo che farà Biden per onorare le sue premesse elettorali.

La chiusura per le borse europee avviene poco distante dai massimi di seduta, e fondamentalmente sui massimi dell’anno, anche se, prendendo come benchmark l’Eurostoxx 50 questi livelli si sono già visti ad aprile, a maggio e a giugno, e siamo meno di 3 punti sopra i massimi segnati a metà febbraio. In altre parole, gli ultimi 4 mesi abbondanti hanno visto un movimento laterale.

Stabilizzazione dei rendimenti dopo una settimana volatile. Ma la curva dei tassi termina il semestre scontando praticamente altri 2 rialzi da parte dell’ECB. La curva tedesca chiude al massimo livello di inversione dal 1992, a -80 bps. E’ in buona compagnia peraltro. La più invertita è quella canadese, e quella USA a -105 è a -2 bps dal record segnato prima della crisi bancaria di marzo.

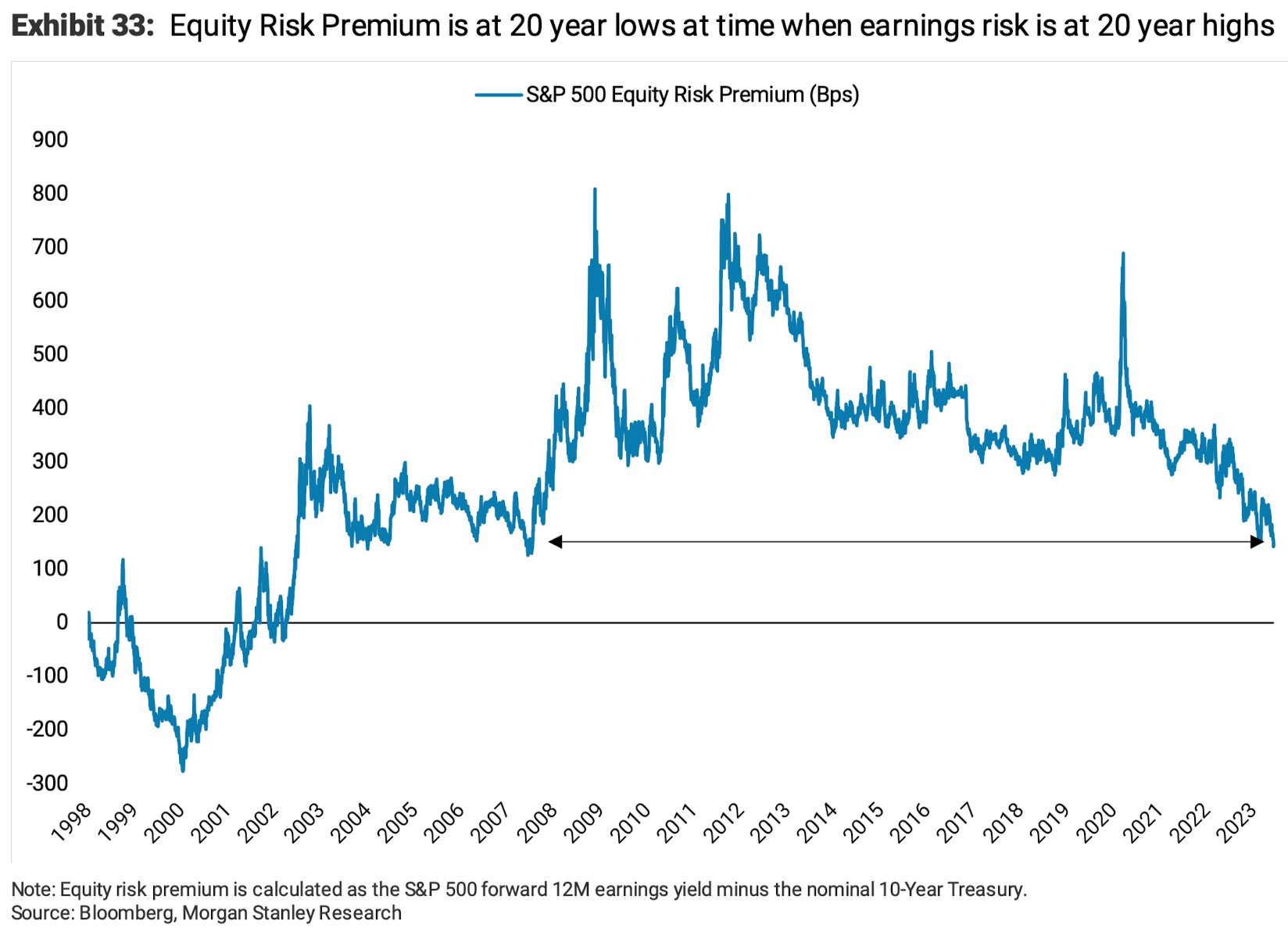

Vedremo dove chiuderà Wall Street, ma giugno si annuncia un mese da +6% per l’S&P 500, a chiusura di un semestre da +15%. La statistica segnala che gli anni caratterizzati da una prima metà forte solitamente risultano positivi anche per la seconda parte. L’obiezione è la solita: abbiamo i tassi che sono saliti di 500 bps in 15 mesi, il bilancio Fed che cala, i margini sui massimi e le curve invertite a livelli record. inoltre i multipli di una parte rilevante del mercato sono alivelli stratosferici, e il premio al rischio dell’equity non è stato così basso da oltre un decennio. Quanto possiamo tirare la corda?