Italiano

Italiano English

English

Lunedì nero ieri a Wall Street, con l’S&P 500 a marcare – per la terza volta in 6 sedute – la peggior performance daily del 2025 (-2.7%). Disastroso il Nasdaq 100 (-3.81%), alla sua peggior seduta dal 7 ottobre 2022, oltre 2 anni fa, se non ho visto male. La rottura della Media mobile per il primo è stata certificata, mentre per il Nasdaq la discesa sotto la media ha totalizzato oltre il 4%, il che colloca la performance tra quelle che hanno condotto ad un bear market nel backtest illustrato ieri ( link ).

Per non parlare delle Mag7 che ieri hanno ceduto il 5.4%, il 21% dai massimi di metà dicembre (tecnicamente un bear market) e navigano il 6% sotto la loro media mobile a 200 giorni.

In generale, tecnicamente parlando, Wall Street ha alquanto le ossa rotte.

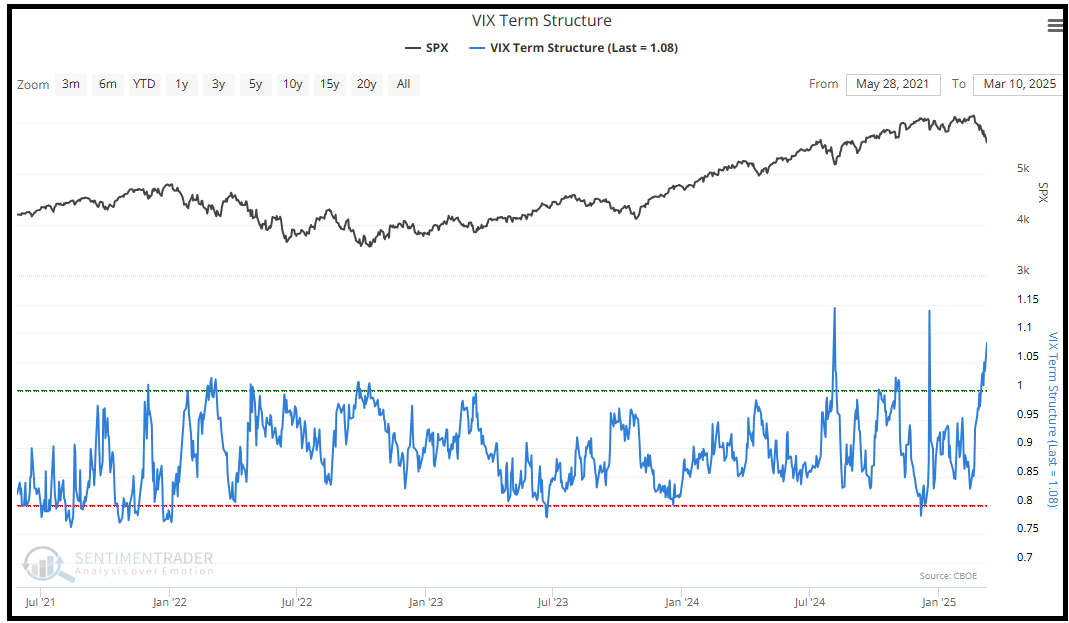

Bisogna però osservare che il movimento è stato veramente rapido, se pensiamo che i massimi dell’S&P 500 sono stati fatti il 19 febbraio, 3 settimane fa circa. In altre parole, i mercati USA sono alquanto ipervenduti nel breve. E la risk adversion è parecchio elevata. Al di la del livello del Vix, ai massimi da agosto scorso, quando un’altra growth scare causò un brusco storno, c’è la term structure dello stesso a mostrate un livello di nervosismo degli operatori assai elevato. Infatti le scadenze più brevi dei futures sul Vix scontano una volatilità assai più alta di quelle medio lunghe, come mostra questo grafico di Sentimentrader.com

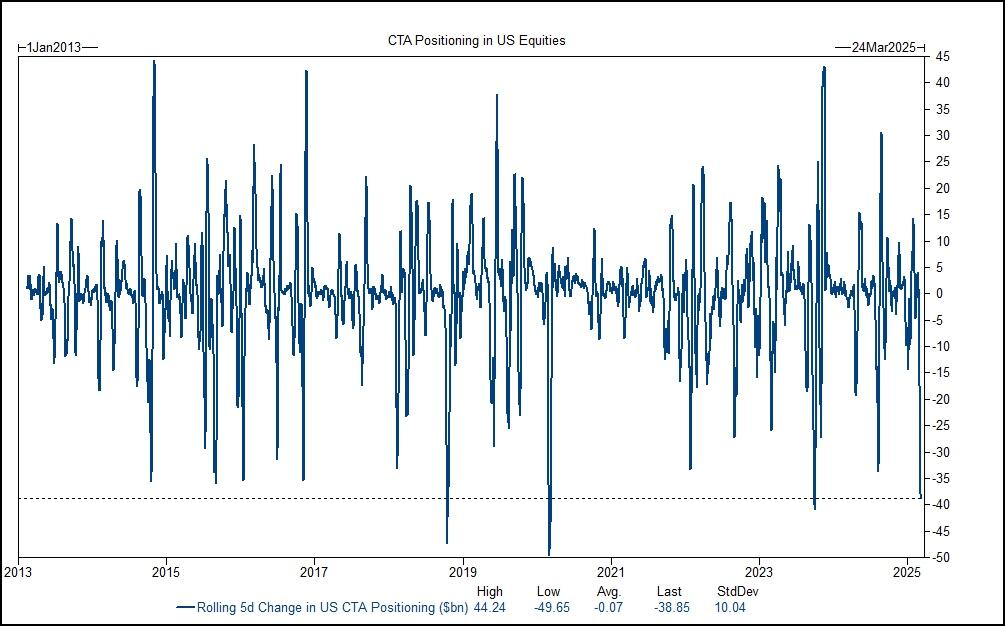

Il livello è quasi quello di Dicembre, quando la Fed fu più hawkish delle attese, facendo crollare del 3% il mercato nel day after, e di Agosto quando l’S&P cedette il 6% in 3 sedute. In questo caso la discesa è stata un po’ più graduale e quindi questo livello di inversione è notevole. Inoltre, sembra che i CTA, ovvero i fondi quantitativi con strategie di trend following, abbiano liquidato interamente le loro posizioni e si trovino significativamente sottopesati. Nel grafico sotto si mostra la media mobile a 5 giorni della modifica del positioning in azionario USA, in miliardi di dollari, su livelli toccati 3 volte negli ultimi 12 anni.

Si tratta in generale di un livello di pessimismo che normalmente ha preceduto rimbalzi.

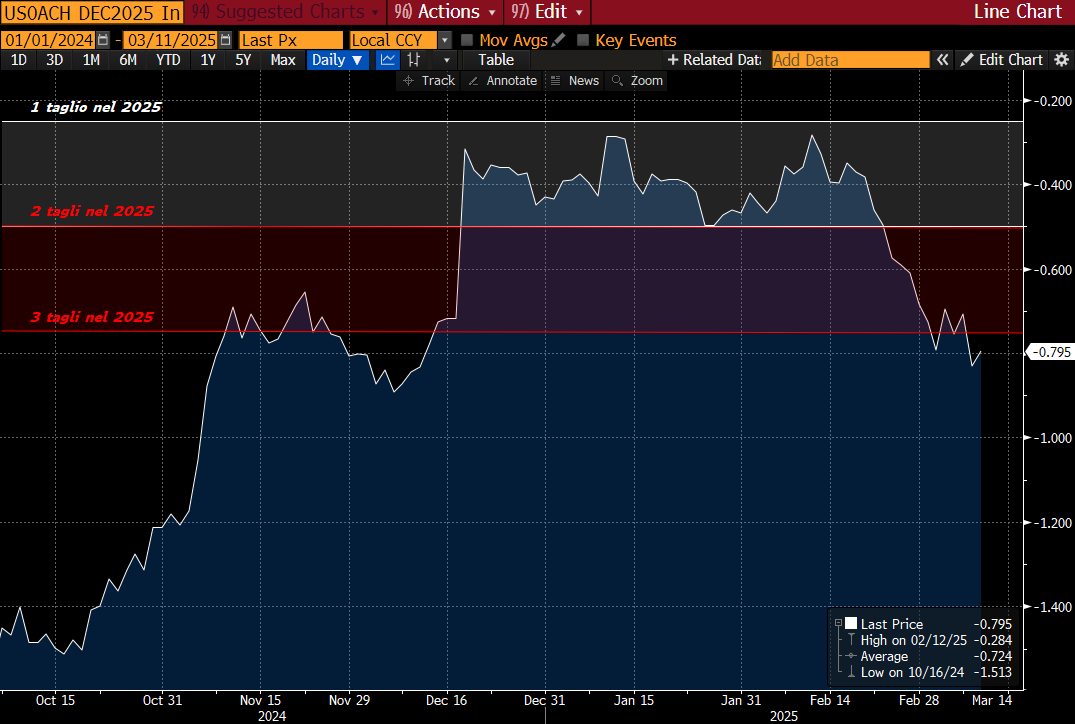

La risk adversion ha prodotto un robusto calo dei rendimenti, con il 10 anni treasury tornato in area 4.42% e la Fed Funds Strip tornata a scontare 3 tagli abbondanti del Fed Funds nel 2025, con una probabilità superiore al 50% di averne 4. Il grafico sotto, recante l’ammontare di bps di taglio entro il FOMC di dicembre è di stamattina e riporta la lieve correzione.

Considerando che ai circa 80 bps di tagli scontati bisogna sommare il taglio di dicembre, il livello di easing scontato è ai massimi da inizio novembre.

Vista l’aria che tirava a Wall Street, la seduta asiatica non ha neanche figurato male, con il China Complex in aggregato moderatamente positivo, dopo la correzione di ieri, insieme a Vietnam e India. Negativi, per contro, Tokyo, Sydney, Seul, Jakarta e Taiwan, la peggiore con -1.7%.

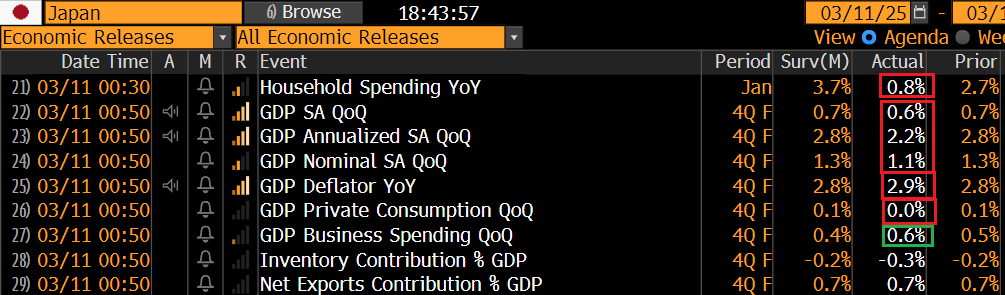

Sul fronte macro, news così così in Giappone, dove la spesa per consumi ha deluso a gennaio, e il GDP del quarto trimestre alla revisione finale è stato un po’ abbassato, con i soli investimenti rivisti al rialzo e un deflattore più alto delle attese.

L’apertura europea è avvenuta in rialzo, anche grazie alla direzione dei futures USA che, dopo un iniziale inabissamento nella seduta asiatica, hanno recuperato presentandosi in progresso durante quella europea. Il sentiment è stato aiutato anche da dichiarazioni costruttive da parte dei Verdi in Germania. Come osservato ieri, si tratta di schermaglie, ma il partito ecologista non sembra voler davvero affondare il deal.

**GERMAN GREENS CO-LEADER SAYS HOPEFUL OF DEFENSE DEAL THIS WEEK

** BRANTNER SAYS GERMAN GREEN PARTY IS READY TO NEGOTIATE

Oggi non c’erano dati in EU. Grazie all’ora legale in US il primo squillo è stato il NFIB small business optimism di febbraio, che ha deluso attese che già lo vedevano in discreto calo. L’indice è uscito a 100.70 da 102.80 e vs stime per 101.0.

Come noto, questo indice è elaborato da un’associazione, la National Federation of Independent Business, dichiaratamente repubblicana e quindi i membri sono decisamente “orientati” a destra. Infatti aveva fatto un mega balzo da novembre in poi, sorprendendo costantemente al rialzo, per toccare 105.1 a dicembre, massimo da ottobre 2018 (vedi grafico)

Da quel livello ha già perso oltre 4 punti in 2 mesi, a indicare che anche tra i Repubblicani l’ottimismo si sta riducendo. E questa è una survey di febbraio. A marzo vedremo se il movimento è continuato, visto che alcuni degli eventi di politica economica e estera USA più significativi sono abbastanza recenti.

Alle 15, sempre con un ora di anticipo, è arrivato l’attesissimo Job openings di gennaio, che si è rivelato migliore delle attese, nonostante una revisione al ribasso di dicembre.

Offerte di lavoro sopra attese e in aumento, aumento delle dimissioni volontarie, segnale di mercato del lavoro dinamico e marginale calo dei licenziamenti (grafico di Calculated Risk)

Nel frattempo era partita Wall Street, e sembrava che volesse, alle prime battute, avvalorare la teoria di un rimbalzo. Ma ci ha pensato Trump a ripistinare il sentiment cupo, dichiarando che i dazi sull’acciaio e l’allumino provenienti dal Canada sarebbero stati alzati al 50% con decorrenza immediata (domani), in risposta alla mossa dello stato dell’Ontario di aumentare le tasse sull’elettricità fornita agli USA (che apparemente andrebbe in larga parte a New York. Trump ha anche dichiarato l’intenzione di aumentare significativamente i dazi sulle auto il 2 aprile, se il Canada non toglierà i dazi messi sui prodotti lattiero-caseari e su altre merci statunitensi. Ora, il Canada è la principale fonte di alluminio per l’industria statunitense, e larga parte della produzione di auto colpita dai dazi è di case automobilistiche americane. Il neo Premier canadese Carney ha risposto con toni duri, dichiarando che i dazi resteranno in piedi finchè ci saranno quelli USA e marcando quella che è chiaramente un escalation tra i 2 paesi.

*TRUMP: 50% TARIFF ON CANADA STEEL, ALUMINUM

*TRUMP: CANADA STEEL, ALUMINUM TARIFF GOES INTO EFFECT TOMORROW

*TRUMP: CANADA TARIFF DUE TO ELECTRICITY TARIFF

*TRUMP CALLS ON CANADA TO DROP DAIRY TARIFFS

*TRUMP THREATENS TO `PERMANENTLY SHUT DOWN’ CANADA CAR INDUSTRY

*TRUMP TO DECLARE NATIONAL EMERGENCY ON ELECTRICITY

*CARNEY: TRUMP TARIFFS ARE ATTACK ON CANADIAN WORKERS,BUSINESSES

*CARNEY: TO KEEP TARIFFS UNTIL US COMMITS TO FREE, FAIR TRADE

*CARNEY: WILL ENSURE TARIFF RESPONSE HAS MAXIMUM IMPACT IN US

Così Wall Street, che tentava di mantenersi sopra la parità, ha perso rapidamente un punto percentuale, rompendo i minimi di seduta di ieri. E i bonds USA inizialmente hanno reagito con cali dei rendimenti, coerentemente con la fiammata di risk adversion, e successivamente sono calati, a scontare l’impatto sull’inflazione di dazi così rotondi su materiali tanto utili. E il Dollaro, che già cedeva di fronte al ritorno in auge del piano di stimolo tedesco, dopo l’inconveniente di ieri, ha accentuato i cali, a scontare un maggior rischio di stagflazione.

Naturalmente l’azionario europeo non ci ha messo molto a immaginare il significato dell’escalation tra Canada e USA per le prospettive in termini di dazi USA verso l’Europa. Gli indici, che avevano già perso momentum, hanno accelerato al ribasso, accumulando quelle che in chiusura sono risultate perdite ben superiori all’1% per tutte le principali piazze. E i bonds, che già erano alle prese con le vicende legate al pacchetto fiscale tedesco e le altre iniziative nazionali e comunitarie, si sono accodati ai bonds USA nel rialzo dei rendimenti sulle parti medio lunghe delle curve. Tra le commodities, bene i preziosi, ma anche ovviamente i metalli industriali.

Dopo la chiusura europea, sembra che le forze citate all’inizio del pezzo (eccesso di pessimismo di breve e ipervenduto) stiano tornando a far sentire la loro voce, se è vero che, dopo aver toccato un minimo a -1.53% l’S&P 500 si è al momento riportato in pari, trainato da tech e small caps, ovvero i 2 settori che hanno sofferto di più di recente.

Su un rimbalzo già abbondantemente avviato si sono innestate poi news di una distensione USA Canada, con un meeting fissato tra il Segretario del Commercio USA Lutnick e il governatore dell’Ontario Ford, fissato per dopodomani, e una sospensione delle tasse sull’elettricità da parte di quest’ultimo.

*ONTARIO’S FORD: LUTNICK AGREED TO MEET WITH FORD ON THUR.

*ONTARIO’S FORD SAYS AGREES TO SUSPEND 25% ELECTRICITY SURCHARGE

Vedremo dove sarà la chiusura.

Supponendo che la figura di inversione di breve che si intravede nel grafico si confermi in chiusura, funzioni, e Trump dia un attimo di tregua, il primo target di un pot4enziale rimbalzo potrebbe essere un test dal basso della media mobile a 200 giorni.