Italiano

Italiano English

English

Venerdì sera la chiusura a Wall Street è stata sontuosa, con l’S&P 500 in progresso di 1.61% e il Nasdaq 100 di 2.04%. La sostanziale tenuta del supporto costituito dalla media mobile a 200 giorni la scorsa settimana ha messo le ali ai piedi agli indici venerdì, permettendogli di recuperare quota 4.000 e la media mobile a 50 giorni in un colpo solo. Giustamente oggi i media e i mailbox pullulano di analisi tecniche che proiettano una ripresa del trend rialzista. Vedremo.

Detto questo, il quadro tecnico, in senso stretto, non è l’unico indicatore che lascia intendere un mercato rialzista. Vari indicatori si mostrano su livelli tipici di un mercato bene impostato, e non di un bear market.

Per citarne alcuni

** I ciclici outperformano i difensivi (trasporti, semiconduttori, industriali VS utilities, pharma, Consumer Staples)

** le small caps fanno meglio delle mid/large caps

** Il tech outperforma

** il credito tiene bene o sale (a parte i rating più bassi)

** Il sentiment macroeconomico e di mercato è in miglioramento da livelli di estremo pessimismo

** la breadth è buona (ad esempio si accumulano giornate con elevata partecipazione ovvero percentuali superiori all’80% di titoli che salgono)

la rilevazione contemporanea di un buon numero di questi fenomeni è tipica di mercati rialzisti, spess di bull market nascenti e non di bear markets.

Esiste però un aspetto controverso: molte di queste indicazioni “fondamentali” da parte del mercato, che sono quasi invariabilmente associate a rialzi duraturi, sono tipiche delle fasi iniziali di un ciclo. Non a caso abbondanza di queste letture si concentra nei primi anni 2000, nel 2009-2010, nel 2020, etc.

Queste stesse fasi di ciclo sono però solitamente caratterizzate, oltre che dai fenomeni indicati sopra, da

** disoccupazione ai massimi di periodo

** utili e margini al minimo ciclico

** multipli ai minimi di periodo

** tassi di riferimento delle banche centrali (Fed Funds, Depo ECB etc) ai minimi di periodo

** curve dei tassi con inclinazione largamente positiva, a scontare accelerazione di crescita e inflazione.

E qui nasce il problema che ho attualmente con questo tipo di segnali: mi pare difficile sostenere che al momento ci troviamo ad un inizio ciclo, con le banche centrali globali che hanno alzato simultaneamente i tassi di 300-400 bps in meno di un anno, un livello di inversione delle principali curve dei tassi ai massimi da decenni, il mercato del lavoro tirato, che da più segnali di rallentamento che di accelerazione, multipli su livelli ancora abbastanza elevati, o al massimi medi. Questi sono fenomeni da ciclo maturo, nella migliore delle ipotesi, e fine ciclo, possibilmente.

Questa considerazione ci dice poco sulla direzionalità di breve del mercato, che può effettivamente confermarsi al rialzo, come indica il quadro. Ma personalmente mi mette in guardia dal considerare questi fenomeni come un segnale affidabile che i minimi di questo bear market sono già stati segnati, e ci attende una nuova fase rialzista poliennale. Poi, tutto può succedere. Ma l’impressione è che un eventuale ulteriore rialzo sia da considerare una coda del ciclo precedente, e non un nuovo ciclo rialzista.

Venendo alla giornata odierna, il buon sentiment osservato di venerdì in occidente si è comunicato alla seduta asiatica, con buone performance da parte della larga maggioranza degli indici. Unica eccezione di rilievo, l’azionario cinese (“A” e “H” shares) rimasto al palo, presumibilmente a causa della delusione per l’outcome del National People Congress: dopo tante ipotesi ambiziose, il target di crescita è stato fissato al 5% ed è stato comunicato che verrà evitato stimolo su larga scala, perchè la ripresa dei consumi è già in atto. Considerando che giorni fa si parlava del 6%, un po’ di disincanto è comprensibile. Detto questo, considerando di quanto hanno mancato il target nel 2022 (target 5.2% reale 3%) forse quest’anno hanno voluto mantenersi prudenti per poi poter (eventualmente) dire di averlo superato.

Cambiando area, il CPI di gennaio in Sud Corea ha fornito una delle rare sorprese al ribasso di questo periodo (+0.3% mese su mese da +0.8% e vs attese per +0.4%, anno su anno 4.8% vs 5% atteso).

L’apertura europea è avvenuta con un buon sentiment, anche per un parziale catch up con la forza di Wall Street venerdì sera. I rendimenti hanno iniziato la seduta in calo grazie anche alle dichiarazioni del membro ECB, e governatore della Banca Centrale portoghese Centeno, secondo il quale i tassi sono saliti troppo rapidamente e ora bisogna stare attenti e avere pazienza ( link Bce, aumento tassi è stato troppo rapido – Centeno a Stampa)

*CENTENO SAYS ECB SHOULD HEED LOWER INFLATION FORECASTS IN MARCH

*CENTENO: DOWNSIDE SURPRISE ON INFLATION DATA VS DEC. FORECAST

*CENTENO: ECB SHOULD NOT RUSH TO CONCLUSIONS VERY FAST

Si è poi fatto sentire Lane, con un intervento più misurato

*LANE: CURRENT INFORMATION SUGGESTS MORE HIKING AFTER MARCH

*LANE: DATA AHEAD OF MAY DECISION WILL GUIDE MONETARY POLICY

*LANE: ECB HAS MEETING-BY-MEETING APPROACH

*LANE: IMPORTANT TO MEASURE ECB’S CUMULATIVE TIGHTENING SO FAR

Peraltro, ci ha pensato, in tarda mattinata, il falco austriaco Holzmann a bilanciare le dichiarazioni della colomba Centeno, con una retorica davvero aggressiva, che ha ributtato giù i bonds, e frenato perfino l’equity.

*ECB’S HOLZMANN: WILL TAKE VERY LONG FOR INFLATION TO SLOW: HB

*ECB’S HOLZMANN SEES RESTRICTIVE POLICY STARTING AT 4% RATE

*ECB’S HOLZMANN: EXPECT FOUR MORE HALF-POINT RATE HIKES

*HOLZMANN: SHOULD HIKE RATES BY 50 BPS IN MARCH, MAY, JUNE, JULY

Sul fronte dati, tier 2 release oggi:

Il CPI svizzero di febbraio è uscito sopra le attese, cosa che ha pesato parecchio sui tassi a breve. In miglioramento il PMI costruzioni in Germania e UK. Male le retail sales EU a gennaio ma la revisione a dicembre più che compensa. Il sentix investor confidence di marzo ha sorpreso in negativo (personalmente gli do poco peso essendo una survey di analisti).

La sortita di Holzmann ha lasciato poche tracce sull’azionario, che si è rapidamente ripreso, ma qualcuna in più sui tassi, con i rendimenti in rialzo sulla parte breve e le curve dei tassi in ulteriore inversione: sul segmento 2-10 la curva tedesca ha toccato -57 bps, un livello senza praticamente precedenti dalla fondazione dell’€. La divisa unica ha tratto parziale beneficio dall’ulteriore aumento dei rialzi scontati.

Nel pomeriggio, poca roba in US: i factory orders di gennaio sono calati meno delle attese e ex trasporti hanno fatto meglio.

Wall Street è partita molto bene ancora e ha accumulato buoni progressi, trainata come di recente dal Nasdaq. Questo ha permesso all’azionario Eurozone di fare chiusure discrete, anche se leggermente meno brillanti degli indici USA in quella fase. L’€ ha recuperato terreno, mentre i rendimenti a fine seduta salgono su tutte le scadenze, ma sulle parti brevi molto di più, con la doppia cifra per il 2 anni in Germania e Francia.

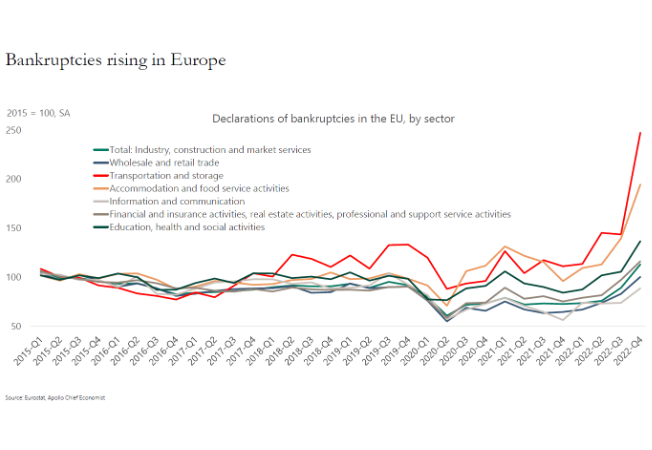

La resilienza che l’azionario ha recentemente mostrato di fronte a queste fiammate è davvero notevole. Il 2 anni Schatz è passato dal 2.5% di inizio febbraio al 3.3% odierno, 80 bs che non sembrano aver lasciato tracce per ora sul sentiment. Intanto però, sembra che i fallimenti in Eurozona abbiano iniziato a salire. E alcuni membri vogliono alare i tassi ancora di 200 bps.

Dopo la chiusura, l’S&P ha restituito il grosso dei progressi, e oscilla un paio di decimali sopra la parità. Considerando i 3 punti e mezzo di performance accumulati dall’apertura di giovedì mattina, può trattarsi di una presa di beneficio fisiologica e nulla più. Un po’ più singolare è il fatto che il Russell 2000 Small Cap abbia accumulato un punto e mezzo di perdite, in decisa controtendenza. Se il Dollaro si è mosso poco, il mercato obbligazionario USA ha invertito la rotta e dopo una prima parte di seduta con i rendimenti in calo, ora questi salgono su tutte le scadenze, sia pure di poco. Anche qui, nuovo record di inversione della curva, con la rottura del livello di -90 bps.

Con Powell atteso alla testimonianza semestrale al Congresso domani e dopo, il nervosismo è scontato sui tassi. Vedremo se giustificato, e se l’azionario continuerà a fare storia a se.

Oltre a Powell, previsto domani e dopodomani sempre alle 16 italiane, la settimana presenta altri appuntamenti interessanti.

Domani bilancia commerciale cinese di febbraio, ordinativi all’industrial tedeschi di gennaio

Mercoledì ADP report di febbraio e job openings di gennaio in US, retail sales di gennaio in Germania e Italia, Discorso della Lagarde (ore 11)

Giovedì CPI di febbraio in Cina, sussidi di disoccupazione settimanali in US

Venerdì labour market report USA di febbraio.