Italiano

Italiano English

English

Un altro rimbalzo fallito ieri sera (Giovedì) a Wall Street, con l’S&P 500 che ha chiuso -0.54%, marcando un nuovo minimo in chiusura di questa correzione (il minimo nel durante resta quello di Lunedì 24, dal quale l’indice rimbalzò del 5% per chiudere positivo). Peggio il Nasdaq 100 (-1.2%) a sua volta sui minimi in chiusura, in calo del 15% dal 3 Gennaio. Il Vix, però, ha sciupato il suo record. Nonostante l’ulteriore discesa dell’S&P 500, l’indice della volatilità implicita ha chiuso in calo per la prima volta, dopo 7 sedute di rialzo. Indice che il momentum ribassista sta scemando? Vedremo.

Tra le cause principali per l’ennesimo flop, nei commenti degli operatori ha trovato ampio spazio la circostanza che la curva USA prezza ormai più di un intero rialzo da 25 bps per il FOMC di Marzo (un 15% di probabilità che rialzi di 50 bps) ma soprattutto prezza praticamente 2 rialzi da 25 bps per il FOMC di Maggio, in altre parole 2 rialzi consecutivi ai prossimi 2 FOMC. E ne prezza quasi 5 (ovvero 4 più un 75% di probabilità di un quinto) entro il FOMC di Dicembre.

Stiamo parlando di un ritmo di rialzi che non si vedeva dagli anni 2004-2006 (quando Greenspan rialzò di 25 bps per 17 FOMC di seguito). L’unico altro anno in cui si sono fatti 4 rialzi è stato il 2018 (e ricordiamo come è andata a finire). Aggiungiamoci che questo ciclo di rialzi inizierà in concomitanza con la fine del tapering, ed è possibile che inizi anche la riduzione del bilancio Fed verso il quarto trimestre, ed ecco che abbiamo un bel tightening in programma , anche se il condizionale è d’obbligo, visto quanto variano gli scenari Fed di questi tempi.

Come osservato diverse volte, non stupisce che l’ultima giravolta Fed abbia causato quella che è già una robusta correzione, sia pure da livelli elevati.

Personalmente però sottolineo un aspetto positivo di questo massiccio repricing: considerando che il prossimo FOMC è quello del 16 Marzo (a febbraio non c’è FOMC), quanto spazio c’è per prezzare ulteriori inasprimenti? Non molto secondo me. I dati macro stanno perdendo un po’ di forza, come si nota dai Surprise index di Citi e Bloomberg, che ne registrano lo scarto rispetto alle attese e sono in calo deciso da Dicembre.

Abbiamo 2 rialzi prezzati per i prossimi 2 FOMC e un path successivo decisamente aggressivo. E comunque la prossima “azione” è praticamente già decisa ed è tra oltre 1 mese e mezzo. Credo che per il momento, a meno di esplosioni dell’inflazione, il repricing sia finito. Anzi, c’è spazio per tornare un po’ indietro, se la situazione macro, e quella inflattiva, si raffreddano un po’. Dopodichè, se l’inflazione e il surriscaldamento del mercato del lavoro proseguono, prezzeremo ulteriori rialzi lungo la curva e uno smantellamento del bilancio più rapido. Ma per il momento il mercato si merita una pausa su questo fronte a mio modo di vedere. Il che non vuol dire che non debba fare in conti con un minor supporto della politica monetaria (gli acquisti stanno venendo portati a zero e i rialzi arriveranno) ma le sorprese dovrebbero essere finite per un po’.

La seduta asiatica ha avuto un andamento contrastato. Il sentiment dell’area ha avuto il supporto della trimestrale di Apple, che ha spaccato le stime ( link ) e ridato un po’ di ossigeno ai futures USA.

Tokyo ha infine messo a segno un rimbalzo, e meno male. Bene anche Sydney, Seul, Ho Chi Min e Jakarta. Invariate Taiwan e Mumbai, male il China Complex, in calo su tutti gli indici (“A”, “H” shares e Hong Kong). Sul business del Capodanno incombe l’impatto di Omicron, e il settore immobiliare continua a soffrire, con le prime rinunce da parte dei revisori dei conti a fronte di informazioni insufficienti a certificare i bilanci ( link ). Le autorità però continuano a muoversi per sostenere l’azionario locale. Il Regulator avrebbe incontrato le banche estere per rassicurarle sulla tenuta dell’economia e sulle iniziative per l’anno in corso ( link ). Si parla poi di interventi dei veicoli statali e delle società finanziarie a supporto del mercato ( link ). Vediamo se l’azionario cinese da segnali di vita. Con oggi il CSI 300 ha perso il 20% dai massimi di Febbraio 2021 entrando ufficialmente in bear market, cosa che non è sfuggita ai media.

Con l’apertura europea il rimbalzo dei futures USA legato a Apple è svanito e così l’azionario Eurozone, che ieri aveva chiuso con Wall Street ancora in progresso, ha preso a cedere aggressivamente, accumulando un ribasso che a metà giornata era superiore ai 2 punti e mezzo. In rialzo robusto i rendimenti senza grossa distinzione di emittente, e ancora in calo la Divisa Unica.

Sul fronte macro diversi dati in pubblicazione

Il GDP francese è uscito migliore delle attese, anche se il rallentamento rispetto al Q3 è marcato, presumibilmente a causa dell’impatto del Covid sui servizi. Peggio delle attese quello tedesco, calato il doppio delle stime una volta destagionalizzato, anche qui a causa del Covid. I prezzi alla produzione hanno rallentato la corsa sia in Italia che in Francia a Dicembre. Le survey di attività economica e confidence si sono deteriorate più delle attese.

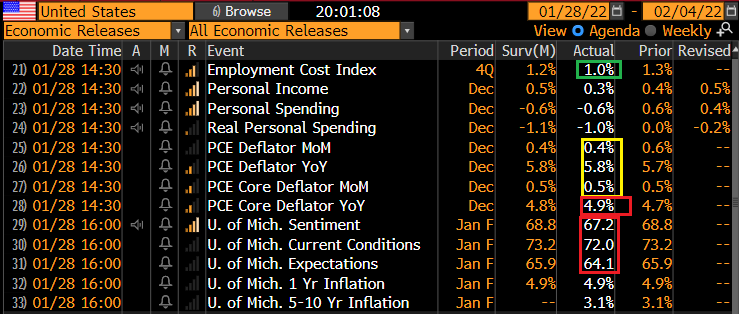

Ma il dato più sorprendente della giornata lo abbiamo avuto nel primo pomeriggio, quando un temutissimo Employment Cost index del quarto trimestre è uscito in calo di 0.3% e sotto le stime di uno 0.2%. Non è che il problema scompaia, perchè un 1% non è un numero basso e anno su anno siamo ai massimi dal 2.000, ma si temeva di molto peggio. Ovviamente la possivbilità di una Fed ancora più aggressiva cala un poco.

Questo numero ha prodotto un primo sussulto positivo nell’azionario, invertito la direzione dei rendimenti USA e, in simpatia EU, e sottratto un po’ di forza al Dollaro.

L’apertura di Wall Street è stata comunque difficile, con l’S&P500 in calo marcato nelle prime ore di contrattazione. Successivamente il Nasdaq si è messo a trainare, e gli indici si sono issati in positivo, in tempo per condurre quelli Eurozone a chiusure ad una buona distanza dai minimi di seduta. I rialzi dei rendimenti in EU si sono quasi azzerati e lo spread cala ancora oggi, dopo aste dalla domanda molto buona specie sul BTP 5 anni. Vedremo lunedì, con la (si spera) soluzione del rebus del Quirinale. Dopo il flop della Casellati, stanno tornando su le quotazioni della Belloni, il che sarebbe uno sviluppo credo molto ben accolto dal mercato.

Tra le commodity sempre stellare il natural gas, bene il petrolio e i grani, ancora pesanti metalli industriali e preziosi.

Il quadro tecnico resta quello indicato nel lampi di ieri ( link ), nel senso che oggi non è avvenuto nulla in grado di inficiarlo, per il momento. E lunedì è l’ultimo giuorno del mese e potremmo avere dei flussi di rebalancing, a supporto delle quotazioni visto quanto è sceso l’azionario.

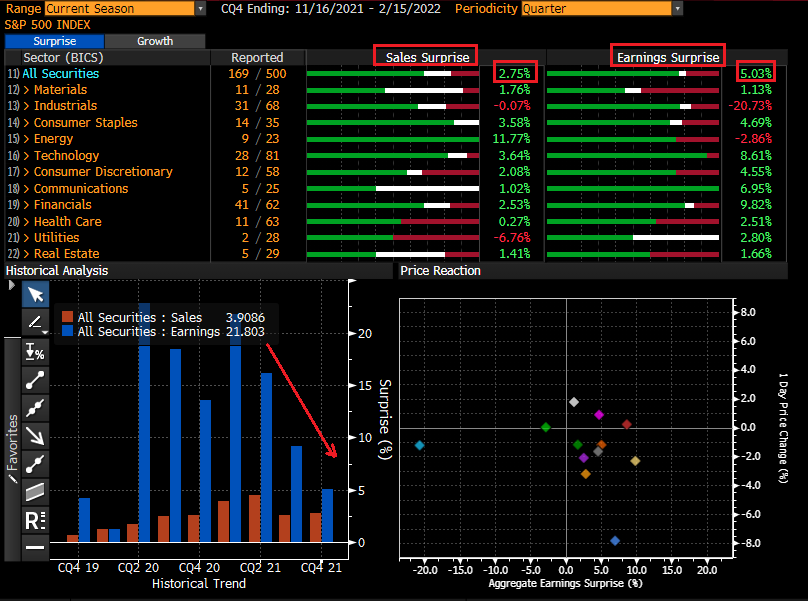

E’ ancora un po’ presto, ma possiamo cominciare a dare uno sguardo alle risultanze dell’earning season a Wall Street. Con 169 aziende che hanno riportato (circa un terzo del totale), noto che effettivamente la sorpresa media si è riportata dalle parti del 5%, dalle doppie cifre o quasi degli ultimi 6 trimestri. Ancora superiore al solito la sorpresa media in termini di fatturato, il che sembra indicare una domanda sempre forte ma qualche pressione sui profitti da parte dei costi (una cosa che è emersa anche dalle trimestrali delle grandi banche).

Come osservato nel Lampi dell’ 11 gennaio ( link ), i prodromi di questa earning season lasciavano intendere un potenziale effetto negativo, viste le attese, le valutazioni e il contesto. Ma non è nemmeno così disastrosa da giustificare cali a doppia cifra.