Italiano

Italiano English

English

Giornata campale, quella odierna, per dati macro, meeting di banche centrali, e reazioni sui mercati. Andiamo per ordine, come al solito.

Ieri sera (mercoledì) Wall Street ha chiuso moderatamente negativa (S&P 500 -0.61% Nasdaq 100 -0.79%), in reazione ad una Fed più aggressiva delle attese. Ci si sarebbe potuti aspettare anche di peggio, visto la performance di Powell, con il suo insistere sugli sbilanci del mercato del lavoro e i rischi connessi con fermarsi troppo presto. Ma la verità è che – come osservato ieri – il mercato dei tassi USA ha snobbato la view Fed, rimanendo ancorato alla sua view di un target finale per i Fed Funds sotto il 5% e un paio di tagli da 25 bps entro la fine del 2023. In altre parole, non crede che la Fed potrà deliverare quanto ha in programma. Non che questo sia uno scenario particolarmente positivo, intendiamoci. Ma il mercato è ancora un parzialmente focalizzato sul idea che il primo nemico di Wall Street è la Fed, con la sua politica monetaria restruttiva. A mio modo di vedere, presto il testimone passerà al quadro macro.

La seduta asiatica ha avuto un tono negativo, comprensibilmente, con tutti i principali mercati a mostrare cali, con l’eccezione di Ho Chi Mihn.

Il sentiment non ha certo ricevuto aiuto dalla serie di dati macro cinesi pubblicati stanotte.

Diciamo che da livelli di produzione industriale e soprattutto retail sales di novembre (-5.9% anno su anno) si capisce perchè il Governo cinese ha optato per abbandonare la zero covid strategy.

Male anche gli investimenti fissi, e in particolare quelli sull’immobiliare ovviamente, e, orrore, tasso di disoccupazione in salita. Infine, i prezzi delle case hanno mostrato un calo in media nelle principali 70 citta, per il quindicesimo mese di seguito. Se non altro, a giudicare dai dati ad alta frequenza, l’attività sta recuperando rapidamente in seguito all’allentamento delle misure ( link China fuel demand outlook brightens as road, air traffic jump after COVID curbs ease). Il rischio e che quest’aumento dell’attività porti in dote l’aumento dei casi (che già si nota nelle città come Pechino) e causi problemi ovunque di scarsità di farmaci e affollamento degli ospedali. Vedremo. Per il momento si moltiplicano gli sforzi delle autorità per sostenere il ciclo

**CHINA’S COVID SCARE SPARKS RUN ON FLU MEDICINES, TEST KITS AS FAR AWAY AS AUSTRALIA

**PBOC INJECTS NET 150B YUAN VIA MLF

** CHINA RELEASES PLAN TO EXPAND DOMESTIC DEMAND TILL 2035: XINHUA

La seduta europea è iniziata con un tono relativamente risk adverse. D’altronde, quando i mercati continentali hanno chiuso, ieri, Wall Street era positiva. Sul fronte cambi l’€ era in ritirata, mentre i bonds hanno iniziato deboli, per poi recuperare terreno in mattinata.

Alle 9.30 la prima banca centrale della giornata ha parlato. La Swiss National Bank ha alzato i tassi, come da attese, di 50 bps a 1%. La banca ha dichiarato che “non si può escludere che altri rialzi si rendano necessari” e che alla bisogna agirà anche sul mercato dei cambi. In generale un outcome in linea con le attese.

Alle 10.00 è stato il turno della Norges Bank che a sua volta ha alzato di 25 bps al 2.75% come da attese, indicando che il quadro è particolarmente incerto, ma se l’economia segue il percorso previsto, il target per l’anno prossimo sarà attorno al 3% quindi un altro rialzo e basta.

Alle 13.00 è stata la volta della Bank of England. Anche qui attese rispettate con un rialzo da 50 bps al 3.5%. Ma 2 membri avrebbero preferito nessun rialzo mentre uno lo voleva di 75 bps. Quindi la convinzione di rialzare sta un po’ scemando nel Committee. La maggioranza del MPC comunque ritiene che servano altri rialzi per portare sotto controllo l’inflazione. E’ stata tolta una notazione che il picco dei tassi sarà inferiore a quanto stimano dai mercati, perchè questo ora lo collocano al 4.6% mentre allo scorso meeting lo vedevano al 5.2%. Peraltro, l’MPC è convinto che UK sia entrata in una recessione, che durerà per un periodo prolungato.

*BOE SAYS UK IS IN A RECESSION, SEES GDP DECLINING 0.1% IN 4Q

*BOE Expects UK Economy To Be In Recession For “Prolonged Period”

E veniamo all’appuntamento clou della giornata. Alle 14.15 l’ECB ha comunicato come da attese 50 bps di rialzo del tasso depo a 2%, nuovo massimo dal 2008. Un primo shock per il mercato è stato che nello statement ( link ) :

** si è indicato che i tassi devono salire ancora “significativamente ad un passo stabile” per permettere il ritorno dell’inflazione al target

** si è indicato che il bilancio ECB inizierà a essere ridotto da marzo, al ritmo di 15 bln mese per un trimestre, per poi rivalutare il ritmo.

L’ECB ha poi rivisto significativamente al rialzo le stime di inflazione indicando un 6.3% alla fine del 2023 e un 3.4% nel 2024 per tornare al 2.3% nel 2025. Sul fronte crescita ha indicato che l’economia potrebbe contrarsi nei prossimi 2 trimestri.

Un outcome sicuramente più hawkish delle attese che ha causato da subito una reazione negativa del mercato, con azionario che ha accentuato il calo, i rendimenti che hanno preso a salire aggressivamente, e l’€ che ha preso il volo.

La conference della Lagarde ha poi considerevolmente rincarato la dose.

1) Alzare a passo stabile vuole dire che i tassi saliranno di 50 bps per qualche tempo, fino a un livello “sufficientemente restrittivo”. Ovvero 2/ 3 meeting, il che colloca il target più vicino al 4 che al 3%.

2) ha chiarito che il fatto di passare da rialzi di 75 bps a 50 bps non è un cambio di stance. Chiunque la veda così sbaglia. Loro sono determinati e resilienti, hanno più terreno da recuperare della Fed. Non necessariamente le banche centrali fanno tutte la stessa cosa nello stesso momento

3) L’inflazione potrebbe calare a dicembre, ma hanno motivo di ritenere che salirà nuovamente nei primi 2 mesi dell’anno nuovo. I rischi sull’inflazione sono principalmente al rialzo. Quelli sulla crescita al ribasso.

Il timing di questa sortita di Lagarde è C. sembra davvero sorprendente: vero, l’inflazione EU è a doppia cifra e non mostra il profilo di rientro di quella USA. Ma non è una novità, anzi novembre è stato il primo mese in cui CPI e PPI Eurozone hanno mostrato un calo anno su anno. Invece, per stessa ammissione dell’ECB, l’economia sta entrando presumibilmente in recessione. Non sembra proprio il momento di panicare sull’inflazione.

Apriti cielo. L’aggressività della Lagarde ha preso di sorpresa un mercato che forse non era tarato su una performance dovish, ma certo non si attendeva tutto quest’impegno nel mostrare restrittività, a fronte di un quadro macro decisamente indebolito. I bonds Eusozone hanno visto i rendimenti schizzare al rialzo, l’€ ha tentato la fuga bucando quota 1.07 vs $, e l’azionario ha accentuato ancora i cali che sono diventati massicci. Successivamente, coerentemente con altre occasioni simili, l’€ ha perso slancio, e ha cominciato a ritracciare, tornando dalle parti dei minimi del mattino. Come mai?

1) la risk forte risk aversion ha portato domanda sul Dollaro

2) rialzi aggressivi dei tassi in un contesto di crescita debole non sono visti come favorevoli per la divisa. Non contro Dollaro, per lo meno (contro Sterlina oggi si, per esempio).

Su un mercato già pervaso di risk aversion, sono atterrati i dati macro USA nel primo pomeriggio: piuttosto brutti.

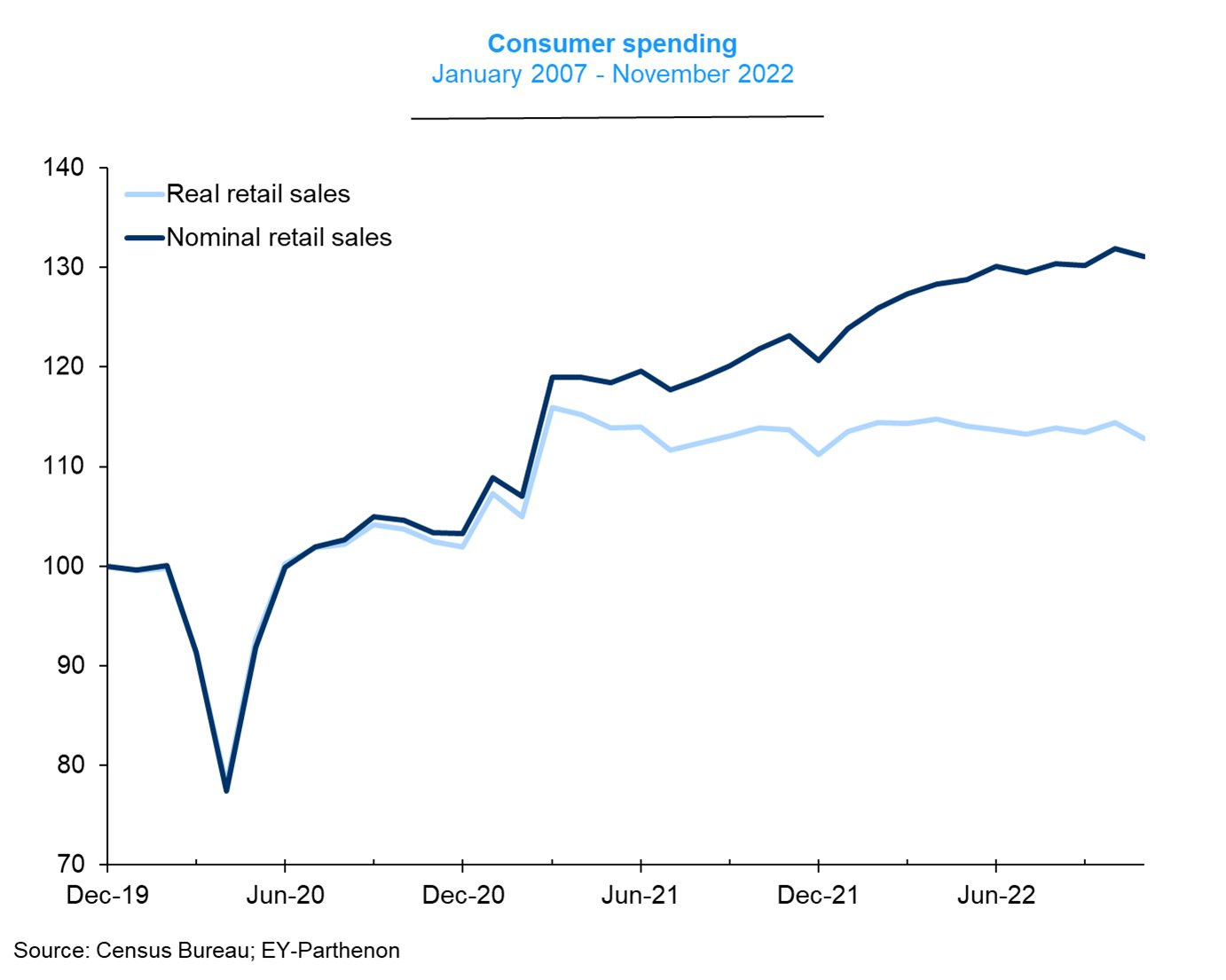

Iniziamo dalle retail sales, in calo e sotto attese su tutta la linea, con revisioni al ribasso ai mesi precedenti. Come noto, questi numeri sono rilevati nominalmente, e quindi in termini reali sono anche peggio di quello che sembrano, come mostra questo grafico di EY- Parthenon: Retail sales nominali +6.5% anno su anno, quelle reali -0.6%.

Il dettaglio mostra forza nelle categorie food, health e personal care e debolezza in forniture, building materials e veicoli e parti. Quindi un mix debole/recessivo.

L’Empire NY manufacturing ha deluso a sua volta, tornando a segnalare contrazione. In realtà il mix è meno peggio del dato con i new orders stabili a -3.3 e il numero di employees in aumento.

Il Philly Fed ha recuperato meno delle attese, e qui invece i dettagli sono deboli, con new orders -9.6 a -25.8, ed employment (-8.9 a 1.8). Meglio le aspettative a 6 mesi tornate in espansione (+10.9 a+3.8).

La produzione industriale ha deluso anche quella, e anche qui i dettagli sono negativio con business equipment – 0.8% e mining production -0.7%, mentre l’output delle utilities ha fatto + 3.6%.

Con queste premesse, Wall Street ha aperto in calo in simpatia col crash delle borse europee, ed ha progressivamente accumulato un passivo, se non uguale, paragonabile. E’ interessante notare che invece i tassi USA si sono sganciati completamente da quelli Eurozone, e hanno ripreso a calare. Per effetto della price action odierna lo spread tra treasury e bund sui 10 anni collassa di oltre 20 bps oggi (vedi grafico)

Era ora, a mio modo di vedere, vista la differenza tra lo scenario inflattivo europeo e quello USA più volte sottolineata nelle scorse settimane /mesi.

Ma la reazione dei bonds USA, nonostante una Fed hawkish ieri e un ECB ultra hawkish oggi, mostra anche che il mercato sta effettivamente tornando a focalizzarsi sui rischi per il quadro macro e non più sulla stance della Fed, che evidentemente viene vista vicina ad un pivot, volente o nolente. In Eurozone invece l’inflazione è ancora vista come un pericolo, perchè ben più alta che in US, e non ancora in fase di rientro. E i tassi sono effettivamente molto più bassi. In altre parole, con un CPI al 10% in Eu e al 7% in US il mercato improvvisamente sembra chiedersi perchè ci debba essere tanta differenza a favore degli USA nelle curve dei rendimenti e nei target finali di Fed Funds e Depo ECB.

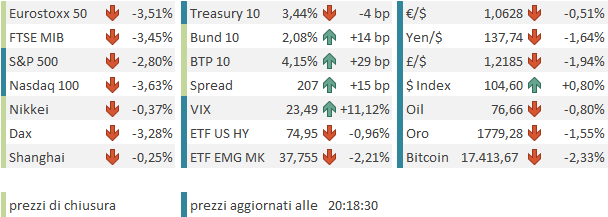

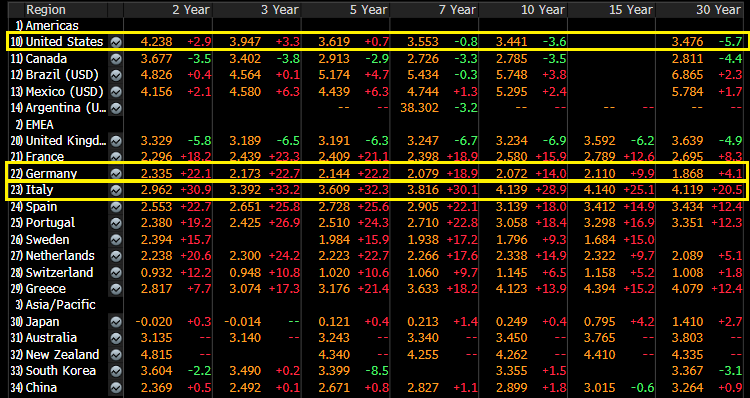

La chiusura europea vede i principali indici cedere dal 3% in su, con l’esclusione di Madrid ( e Londra). L’€ ha restituito tutti i guadagni e cede mezza figura contro $. E sul mercato dei bonds europei sembra ci sia passato Godzilla. Come si vede dallo screen sotto, su molte scadenze la salita dei rendimenti supera i 20 bps e sull’Italia dal 2 anni al 7 anni salgono di oltre 30. Chiaramente la tendenza delle curve è a invertirsi, a prezzare un indebolimento ulteriore del quadro macro.

Pesanti le commodity, con il petrolio che tiene meglio del resto, insieme alle agricole, e il gas liquido USA che è tornato a salire con forza.

Dopo la chiusura, Wall Street ha accentuato ancora il ribasso, vedremo dove sarà alla campana. Ma è evidente che i grafici prendono una brutta piega, con tutti gli indici che hanno violentemente rotto qualunque tipo di supporto: nel grafico l’Eurostoxx 50 mostra un falso breakout seguito da una discesa che mette in offside tutto il laterale dello scorso mese. Con domani, stante la chiusura di Wall Street e la presenza o meno di un follow through alla debolezza, farò il quadro