Italiano

Italiano English

English

Al rientro dopo il long week end italiano (la borsa era comunque aperta), troviamo gli asset a tentare di riprendersi da dal violento selloff della seconda parte della scorsa settimana. Un accesso di risk aversion che ha investito l’azionario, ma non ha certo risparmiato ne le commodities, ne i preziosi, ne l’€, con buona pace della larga vittoria di Macron alle presidenziali in Francia, che era comunque scontata.

Con il progresso del selloff, la risk aversion ha attenuato le caratteristiche della “Fed Scare” ovvero della paura dei rialzi dei tassi, ed è andata prezzando maggiormente una “growth Scare”, ovvero timori di rallentamento. Da cosa si nota questo cambio? Dal fatto che i rendimenti hanno cominciato a calare, e con essi le commodities che hanno avuto ieri una pessima giornata, insieme con i preziosi. Corollario interessante è che lo Yen ha ripreso una correlazione positiva con la risk aversion, a causa del fatto che ora questa fa scendere i tassi.

Pietra dello scandalo, ancora la Cina che continua a preoccupare parecchio sul fronte macroeconomico, per l’impatto dei focolai covid, e relativi lockdown, su un economia già poco in forma. Orrende, ieri le performance dei mercati locali, con -3.73% per Hang Seng, -4.13% per lo HSCEI, e -5.13% per Shanghai. Le “A” shares hanno segnato i minimi dal Giugno 2020.

Wall Street ha segnato i minimi a metà seduta, e poi l’enorme ipercomprato di breve, dopo un “quasi -7%” in meno di 3 sedute ha prodotto un rimbalzo che ha permesso all’S&P 500 di chiudere con un insperato progresso dello 0.57% a oltre 2 punti dai minimi di seduta. In progresso dell’1.32%, con una dinamica analoga, il Nasdaq 100.

Stanotte in in Cina abbiamo assistito ad una modesta stabilizzazione su Hong Kong e le “H” Shares, ma le “A” shares hanno continuato a scendere allegramente, nonostante le Autorità si prodighino per dare supporto. Anzi, i loro sforzi al momento sembrano ottenere effetti contrari, in quanto sottolineano la loro impotenza e preoccupazione. Il rilassamento dei lending standards ( CHINA ALLOWS BANKS TO EASE FINANCING FOR DISTRESSED DEVELOPERS ) e il taglio della riserva per operazioni in cambi (*PBOC CUTS FOREX RRR BY 1 PERCENTAGE POINT) non hanno avuto grosso impatto, il secondo nemmeno sulla divisa, che ha perso il 2.5% in 5 giorni.

Oggi la PBOC è tornata a promettere misure, e anche il Presidente XI ha comunicato altro stimolo fiscale e spesa in infrastrutture in arrivo.

*PBOC VOWS TO INCREASE SUPPORT FOR ECONOMY VIA MONETARY POLICY

*PBOC SAYS CHINA HAS HUGE ECONOMIC GROWTH POTENTIAL

*PBOC VOWS TO ENSURE HEALTHY,STABLE DEVELOPMENT OF FINANCIAL MKT

** CHINA’S PRESIDENT XI: WILL STEP UP INFRASTRUCTURE CONSTRUCTION- STATE MEDIA

** [RTRS] – CHINA’S PRESIDENT XI: WILL BUILD A BATCH OF REGIONAL, GENERAL AVIATION AND CARGO AIRPORTS- STATE MEDIA

** [RTRS] – CHINA’S PRESIDENT XI: WILL IMPROVE CONSTRUCTION OF OIL AND GAS PIPELINE NETWORKS – STATE MEDIA.

Gli altri indici dell’area hanno mostrato andamenti contrastanti. Tokyo ha seguito Wall Street, insieme a Mumbai, Seul, Ho Chi Min e Jakarta, mentre Sydney ha avuto una seduta pesante in risposta alla debolezza delle commodities.

La seduta europea aveva da scontare il bel rimbalzo degli USA dopo la chiusura di ieri, e così ha aperto in buon progresso. I guadagni dell’azionario sono stati mantenuti in mattinata , ma il rimbalzo dei rendimenti è presto svanito, a indicare che il tema resta quello dell’impatto di Cina e inasprimento delle politiche monetarie sul ciclo. Inversione, per contro, sul trend dei combustibili fossili, col petrolio che ha fatto un minimo a metà mattinata e da li ha ripreso a salire. D’altronde le notizie che arrivano dall’Ucraina sono brutte. Le trattative sono arenate, le minacce continue, il fronte si allarga potenzialmente con attentati in Transnistria, un enclave filorussa in Moldavia, e si sospetta che siano pretesti creati ad arte dal Cremlino per intervenire anche li.

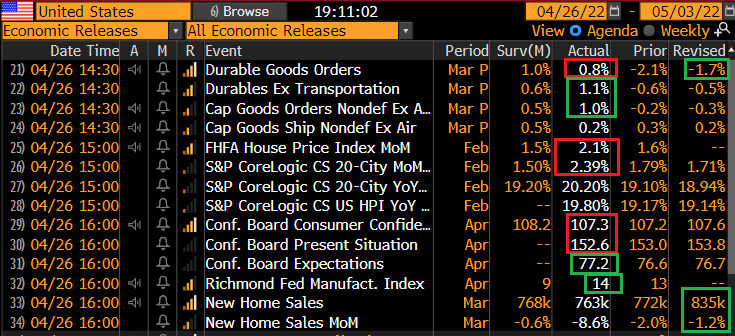

Nel primo pomeriggio, una serie di dati in US:

** I Durable goods orders preliminari di Marzo indicano che il capex al momento tiene in US. La debolezza del numero headline è corretta dalle revisioni a Febbraio, e i dati ex transportation e difesa sono sopra attese.

** I prezzi delle case in US a Febbraio continuano a salire allegramente. Le vendite di nuove case hanno rallentato ma la revisione del dato di Febbraio colloca la serie su una traiettoria più alta e attenua la sensazione che l’aumento dei tassi stia danneggiando il settore. Ma a giudicare anche dalla confidence dei homebuilders, è questione di tempo.

** La Consumer Confidence calcolata dal Conference Board a Aprile è rimasta sui livelli di Marzo, con un modesto miglioramento delle expectations che è bilanciato da un lieve deterioramento della situazione coincidente.

** Bene il Richmond Fed di Aprile ma nei dettagli spicca il calo dei new orders (-4 a 6). Per il momento il quadro delle survey manifatturiere regionali USA è misto, con Philly e Dallas in calo, e Empire e Richmond in accelerazione. Vedremo gli ISM.

Non che il mercato ci abbia guardato granchè. Dall’apertura di Wall Street l’azionario è stato impegnato a cancellare i guadagni di ieri, ed accumulare perdite. L’S&P 500 ha ceduto oltre 2 punti e staziona sui minimi di ieri, il che vuol dire quasi -12% da inizio anno e -7.5% da inizio Aprile. Alla risk aversion e alla forza dei carburanti ha contribuito il blocco delle forniture di gas russo alla Polonia, una situazione difficile da contestualizzare, ma che non sembra una delle frequenti sospensioni a giudicare dalle dichiarazioni dei Polacchi. Potrebbe essere a causa dei pagamenti in Rubli, il che vuol dire che può rivelarsi solo la prima di una serie. in ogni caso contribuisce al nervosismo generale.

** RUSSIA HALTED GAS SUPPLIES TO POLAND, ONET.PL REPORTS –

** EUROPEAN GAS RISES AS MUCH AS 17% ON REPORT OF HALT IN FLOW

** POLISH GAS OPERATOR SAYS IS NOT PARTY TO COMMENT ON ONET REPORT

** POLAND IS READY FOR POTENTIAL GAS SUPPLY HALT: GAZ SYSTEM

** POLISH CONSUMERS WON’T EXPERIENCE GAS SHORTAGE TODAY: OPERATOR

Ancora più debole il Nasdaq 100, che forse guarda con timore alle trimestrali in arrivo, dopo il flop di Netflix. Stasera dopo la chiusura pubblicano Microsoft e Alphabet, domani Meta (FB) e Giovedì Apple e Amazon. Vedremo.

Inutile dire che la discesa aggressiva degli USA ha prodotto la scomparsa dei progressi dell’azionario europeo, che ha chiuso con discrete perdite. La risk aversion ha continuato a supportare il Dollaro, con l’€ arrivato quasi sui minimi di Marzo 2020 post covid. Continuano a scendere i rendimenti in US, e anche in Europa, e lo spread cala qualcosa.

Personalmente, resto cauto sulle prospettive del mercato, per i soliti temi, elencati più volte, l’ultima volta riassunti nel pezzo di mercoledì scorso ( link ) e cioè Covid e rallentamento in Cina, crisi ucraina, inflazione e inasprimento delle politiche monetarie (policy error?). Detto questo, da quando ho fatto quelle osservazioni, l’azionario USA e Euro hanno ceduto 5/6 punti percentuali abbondanti e il clima, che già non era supportivo, si è decisamente incupito. Ritengo che a breve ci sia, dal punto di vista tattico, la possibilità di un rimbalzo più duraturo ed esteso di quanto osservato ieri:

** Ci avviciniamo a fine mese, e come osservato sopra il piatto piange. Dopo 3 settimane di calo di seguito, siamo parecchio ipervenduti e magari un po’ di ricoperture ci vanno.

** Il sentiment era già negativo prima e adesso parecchi indicatori tra cui put call ratio, volume negli ETF inverse, equity hedging etc cominciano a mostrare letture estreme.

** Degli argomenti che ci hanno portato qui, citati sopra, solo il covid in Cina è veramente nuovo. Gli altri erano noti e non sono poi così cambiati, si sono solo leggermente deteriorati.

** Se il rialzo dei rendimenti aveva avuto un peso, questo si è al momento arrestato.

Per cui non starei a insistere sulla negatività, ora, e invece proverei a giocarmi tatticamente un recupero, avendo spazio.

C’è un altro aspetto che mi lascia perplesso quanto una settimana fa lo ero per l’ottimismo sul mercato. Ed è la performance relativa tra azionario USA e Europa. Dopo la fase acuta seguita all’invasione, l’azionario continentale ha recuperato in relativo: al momento la differenza tra Eurostoxx 50 e S&P 500 da inizio anno supera di poco il punto percentuale, e a 30 giorni l’S&P 550 perde quasi il doppio (7.5% vs 7.8%).

Si vede inoltre a occhio nudo come l’S&P 500 (linea bianca) sia arrivato sui minimi post invasione di inizio marzo, mentre all’Eurostoxx 50 (linea rossa) manchino ancora una manciata di punti percentuali (7/8% a seconda se si prenda il minimo nel durante o in chiusura)

A mio modo di vedere, la posizione dell’economia europea, più fragile, più esposta alla guerra, più aperta, rende le business conditions peggiori per le aziende locali e quindi giustifica una maggiore penalizzazione degli indici europei. Detto questo, esiste in effetti una questione positioning (maggior pessimismo su EU) e una di valutazioni (piùcare in US) e quindi finchè il problema era tightening delle banche centrali e rialzo dei tassi aggressivo (e quindi impatto sul cambio) ci poteva in effetti stare una temporanea sottoperformance di Wall Street. Ma se al cocktail si aggiunge la crisi della Cina, con ricadute macro, e la situazione della crisi ucraina si deteriora ulteriormente, come stiamo vedendo, diventa difficile giustificare questo stato di cose, e io sarei dell’idea che la sottoperformance dell’Europa debba riprendere.