Italiano

Italiano English

English

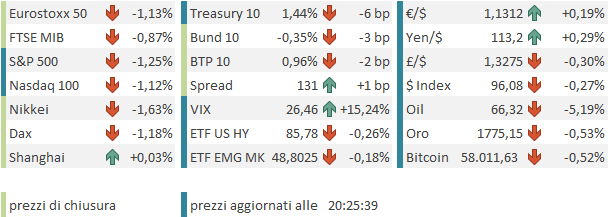

La chiusura di Wall Street ieri sera (Lunedì) non lasciava presagire quanto sarebbe successo oggi. L’S&P 500 ( + 1.32%) ha terminato con un buon progresso, a poca distanza dai massimi di seduta, ritracciando più della metà del ribasso del giorno precedente. Un ritracciamento che è riuscito al Nasdaq 100 (+2.33%) a dimostrazione che, anche nel recupero, la domanda di business tech e growth tipica delle fasi di timori sul fronte Covid resta robusta, mentre le small caps USA continuano ad essere evitate (Russell 2000 -0.18%). Il clima cauto è trasparso anche dai modesti rimbalzi dei rendimenti e dalla debolezza delle commodities.

Il mood è cambiato bruscamente stanotte, apparentente quando, in un intervista al FT, il CEO di Moderna ha dichiarato di ritenere che ci sarebbe stato “un calo materiale” dell’efficacia dei vaccini. Questo dopo che tutti gli scienziati con cui ha parlato gli hanno lasciato intendere che il quadro non era buono. Come accennato ieri, il fatto che tutti i principali produttori si fossero lanciati a produrre un vaccino dedicato lasciava trasparire un opinione simile. Sta di fatto che questa pubblicazione ha costituito il trigger di un discreto selloff, che ha portato i principali indici asiatici a non giovarsi del rimbalzo di ieri ed in alcuni casi a mostrare perdite rilevanti, e i futures azionari USA e Eurozone a cedere vistosamente. pesante, una volta di più, Tokyo, la cui perdita a 5 giorni supera il 6% a conferma della sua fragilità quando le cose vanno male. Male anche Seul, e le “H” shares cinesi (banche e grosse aziende pubbliche cinesi quotate a Hong Kong) insieme al Hang Seng. Meglio le “A” shares (Shanghai Composite addirittura flat) forse un effetto dei PMI ufficiali manifatturiero e servizi cinesi di novembre calcolati dal National Bureau of Statistics, usciti migliori delle attese.

Sul manifatturiero bene il production index a 52 da48.4, ma i new orders nonostante il recupero a 49.4 da 48.8 restano in marginale contrazione. C’è stato un forte calo dei sottoindici dei prezzi che, almeno in quest’area, indica un calo delle pressioni inflazionistiche (input cost 52.9 da precedente 72.1 , output prices a 48.9 da precedente 61.1). Il grosso del rallentamento ha a che vedere con le politiche di calmierazione di alcuni costi di carburanti, prodotti chimici etc.

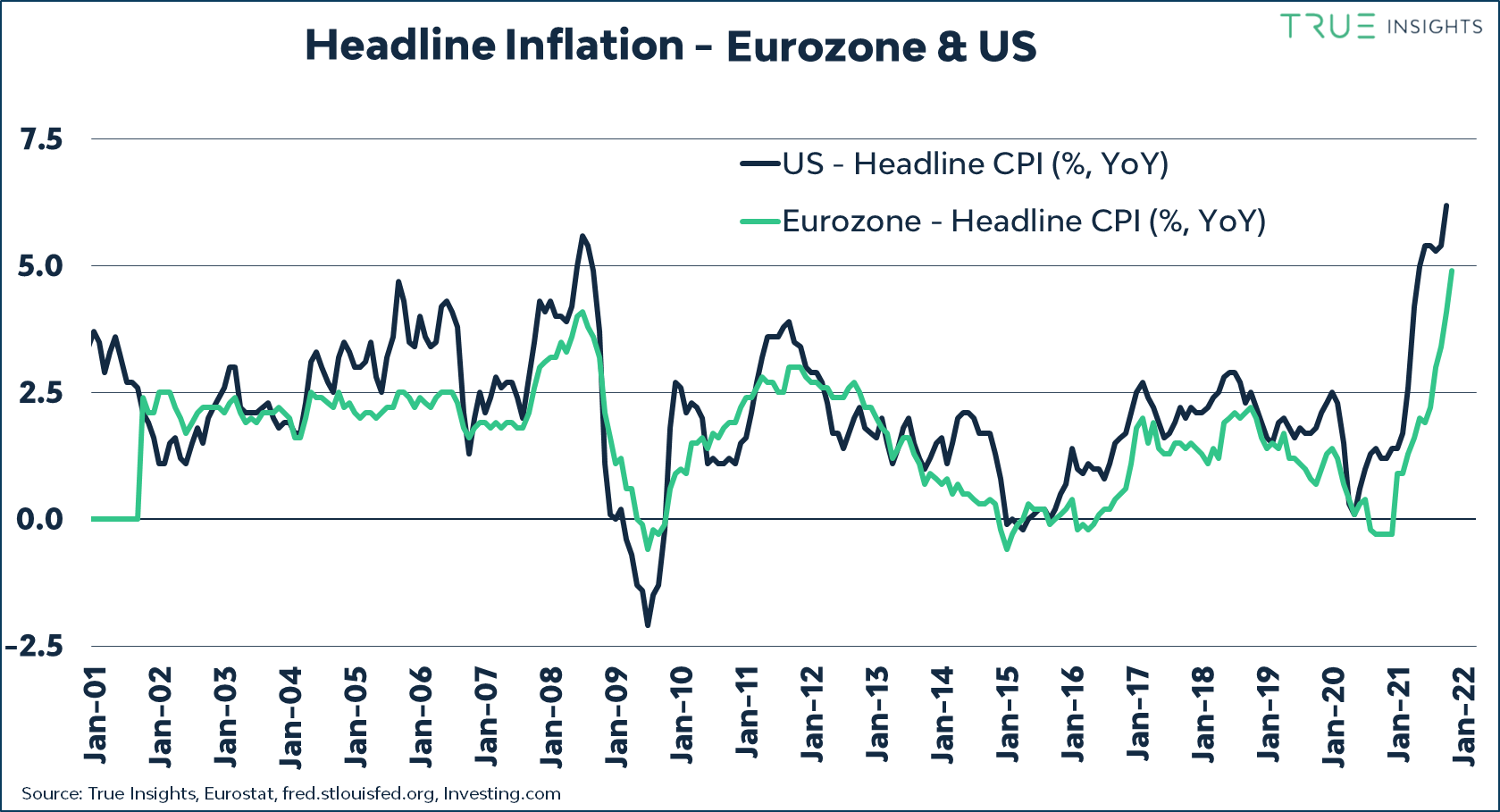

Come al solito, l’azionario continentale ha dato il peggio in mattinata reagendo al ritorno della risk aversion con gli indici rapidi ad accumulare un ribasso che nel caso dell’Eurostoxx 50 ha flirtato con il 2%. Coerentemente con le ultime fasi negative, il Dollaro ha ripreso la ritirata in particolare contro €. Decisamente pesanti anche le commodities, con il petrolio tornato ben sotto 70$ e il gas naturale in caduta libera. In questo contesto sono stati pubblicati gli attesi dati preliminari sui prezzi di Novembre in Francia (CPI e PPI Ottobre) Italia (CPI) e Eu CPI). Il colore con cui ho evidenziato la tabella è eloquente.

Spiccano il 4.9% della flash estimate EU, 0.4% sopra attese, il 4% in Italia (0.8% mese su mese) e il 2.6% della Core EU, mai visto nella storia della serie (il massimo fu al 2.5% nel 2002. Un grafico reperito sulla rete rende bene la situazione.

Non che il mercato vi abbia fatto caso più di tanto. Anzi, presumibilmente grazie ad un effetto ipervenduto di breve, l’azionario europeo ha recuperato, da metà mattinata in poi, finendo con il portare le perdite sotto il mezzo punto percentuale per l’Eurostoxx 50, con le banche, uno dei settori più massacrati, a trainare. D’altronde, come osservato ieri, la correzione dell’azionario europeo dai massimi di metà novembre ammontava stamattina a oltre un 8%, contro un 3% degli USA.

Abbiamo approcciato il pomeriggio quindi con un clima meno negativo di quello che aveva caratterizzato la mattinata. Qualche dato anche in US nel pomeriggio.

La Consumer Confidence USA di Novembre non ha imitato il crash di quella rilevata dall’Università del Michigan, ma è comunque calata più delle stime, con il contributo sia della situazione coincidente che delle attese. Cause del calo l’aumento dei prezzi e la variante Delta (e ora abbiamo la Omicron). E’ interessante notare che la percezione del mercato del lavoro si è posizionata al massimo storico di un 46.9% netto di consumatori che trova il lavoro “plentiful” vs “hard to get”. Il Conference board si attende una buona stagione natalizia, ma vede ostacoli nei prezzi in aumento e nel Covid. Vedremo venerdì coe sarabnno i payrolls di Novembre.

Il Chicago PMI è calato significativamente dal massimo del mese scorso, terminando molto sotto attese, ma resta su livelli molto elevati. Sotto attese infine gli aumenti dei prezzi delle case a Settembre.

Incurante dei numeri, Wall Street stava tentando l’ennesimo recupero, con il solito Nasdaq 100 in grado di portarsi in positivo, quando sono comparse le headline relative alla testimonianza di Powell al Senato, di fronte al Senate Banking Committee. Il mercato era andato fiducioso incontro all’evento, anche perchè il discorso era stato diffuso ieri sul sitoi FED, e anche se riportava indicazioni di un inflazione più persistente delle attese, aveva dedicato anche commenti al potenziale impatto della nuova variante. Ma il Presidente FED, sotto il fuoco delle domante dei membri, ha mostrato un approccio decisamente più aggressivo: il rischio di un inflazione più persistente è aumentato ed è forse tempo di “ritirare” il termine “transitorio” riferito all’inflazione USA. Un inflazione sotto controllo è necessaria a garantire una lunga espansione. Ha senso di considerare una chiusura anticipata di qualche mese del programma di acquisti.

*POWELL: RECENT DATA SINCE NOV. FOMC SHOW ELEVATED INFLATION

*POWELL: THREAT OF PERSISTENTLY HIGHER INFLATION HAS GROWN

*POWELL: TIME TO RETIRE THE WORD TRANSITORY REGARDING INFLATION

*POWELL: `TRANSITORY’ MEANS NOT LEAVING PERMANENT MARK ON PRICES

*POWELL: FED’S TEST FOR INFLATION HAS CLEARLY BEEN MET

*POWELL: CAN CONSIDER WRAPPING UP TAPER A FEW MONTHS SOONER

*POWELL: WE’LL USE OUR TOOLS TO STOP ENTRENCHED HIGHER INFLATION

Sostanzialmente il Presidente FED si è allineato alle opinioni già espresse da alcuni membri . Il tono esplicito delle dichiarazioni ha però sorpreso un mercato che già stava gestendo altri catalyst negativi, e così gli indici USA hanno accelerato al ribasso. Coerentemente il Dollaro ha invertito la marcia, mentre i rendimenti hanno mostrato una tendenza a salire. Infine, il tono sulle commodities si è ulteriormente incupito, con il petrolio a guidare la ritirata. L’effetto supporto sul Dollaro è durato poco. Evidentemente, la liquidation dei giorni scorsi non ha ripulito a sufficienza dalle scommesse sul suo apprezzamento, a differenza dell’azionario che sembra ancora un po’ indietro nel prezzare un inasprimento della politica monetaria FED, a quanto pare. Resto del parere che sia un problema di positioning, accentuato dal fine mese (rebalancing) ma che una volta smaltita l’indigestione il biglietto verde si riprenderà.

Ritracciamento analogo da parte dei rendimenti, con i tassi a lunga che scendono aggressivamente a prezzare meno crescita e inflazione a medio termine, ora che la FED minaccia tightening. Anche qui il positioning è un aspetto rilevante.

L’azionario europeo, che aveva ripreso bene dalle secche della mattina, ha subito ovviamente la debacle USA e così le chiusure sono nuovamente in significativa perdita e sotto i minimi di Venerdì, che dal punto di vista tecnico non è uno sviluppo promettente. Tra i settori spicca il calo di Energy, insieme a food e telecoms-tech. Le curve dei tasi si appiattiscono anche qui, in simpatia con quelle USA.

Dopo al chiusura USA l’S&P 500 ha recuperato un terzo delle perdite. La “buy the dip” culture è dura a morire. Certo è che tra variante Omicron, inflazione e FED finalmente uscita dal torpore, di ostacoli per l’azionario USA ne sono saltati fuori di recente. E c’è poi la questione shutdown e debt ceiling, ereditata da Settembre, che deve necessariamente trovare soluzione. E nonostante ciò gli indici indugiano ancora a poco più del 3% dai massimi. Sembra onestamente presto per chiamare la fine di questa fase volatile. Diverso sarebbe per azionario europeo e giapponese, i cui ripiegamenti sono stati assai più profondi. Ma sappiamo che questi mercati diventeranno un “buy” solo quando gli USA si saranno stabilizzati.

Dal punto di vista tecnico la chiusura di oggi è rilevante. Se avvenisse sotto i livelli minimi di Venerdì, avremmo il terzo “lower low” dopo aver segnato il secondo “lower high” ieri. In altre parole avremmo un inizio di canale discendente. Il catch up da fare con la volatilità mostrata dagli altri mercati è rilevante. Vediamo come si chiude la seduta odierna.