Italiano

Italiano English

English

Un altro record, un altro micro passo verso il breakout per l’S&P 500 ieri sera (martedì). Il principale indice USA, con un impennata negli ultimi 10 minuti ha chiuso a +0.24%. Progresso analogo per il Nasdaq 100 (+0.23%) e nessun aiuto dalle magnificent 7 che sono calate dello 0.71%, affossate da Meta (-2.76% dopo ben 20 sedute positive consecutive) e con Amazon, Alphabet e Tesla in negativo. Il corollario è che l’S&P 500 equal weight ha prodotto un bel +0.76%, riportando la performance da inizio anno (+4%) dalle parti di quella del suo omologo capital weighted (+4.22%). Nulla a che vedere con l’Europa che, trainata da utili sopra attese e venti di pace in Ucraina ha fatto il triplo (Dax +15%, Eurostoxx 50 + 13%, CAC 40 + 11%, FTSE Mib e Ibex + 13%).

Una performance davvero spettacolare (per il Dax il migliore inizio anno dal 2012). Come detto più volte in questa sede, uno dei fattori che hanno fatto partire questo rally violento è stato il pessimismo dilagante, e il positioning scarico, che ha caratterizzato la parte finale del 2024, dopo l’elezione di Trump con la conquista di Camera e Senato.

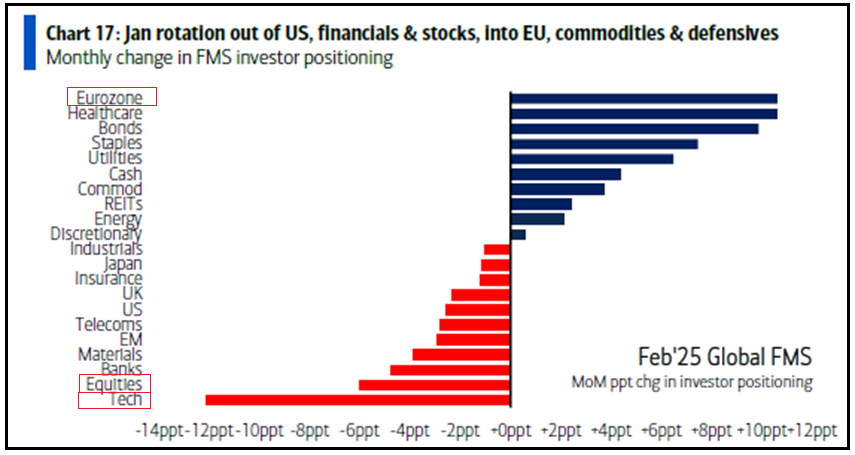

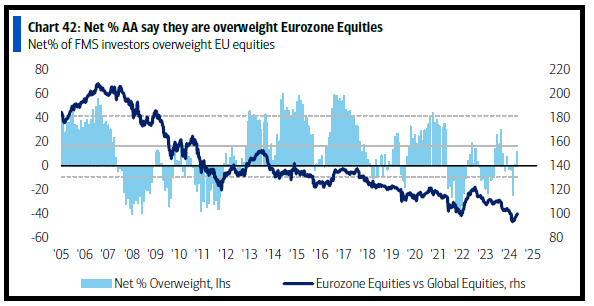

Ma, dopo 2 mesi di rally ininterrotto, ovviamente le posizioni non sono più quelle. La Fund Manager Survey di Febbraio di Bank of America riporta che a gennaio c’è stata una robusta rotazione fuori dagli USA, e dal tech, ed entrata sull’Eurozona (+12 punti).

Negli ultimi 2 mesi si è avuto un incremento di 36 punti della percentuale di intervistati che è sovrappesata azionario Erozone, da un -25% ( ovvero una percentuale netta del 25% underweight Eurozone) ad un +11% netto overweight, ai massimi da giugno 2024. E stiamo parlando di una survey che ha raccolto indicazioni tra il 7 e il 13 di Febbraio.

Comprensibile, a fronte di un rally del 18% in 2 mesi e mezzo (Eurostoxx 50) che avrà massacrato gli shorts, delle good news su earning season, e delle attese di pace in Ucraina, con relativo (presumibile) aumento della spesa fiscale.

Quest’ondata di ottimismo si è giovata anche di un atteggiamento, diciamo dilatorio, di Trump sui dazi, che ha indotto il mercato a ridurre il premio a questo rischio particolare, una cosa che è sembrata un po’ prematura, visto che le parti non sono ancora entrate in argomento.

ieri sera, Trump forse ispirato dai contrasti con Bruxelles sulla questione Ucraina (non sono mancate le risposte agrodolci da parte dei Leader EU) ha dichiarato l’intenzione di annunciare dazi su auto, chip e farmaci “probabilmente dal 2 aprile”, e nell’intorno del 25%. Questo ultimo proclama si aggiunge all’ investigation sui dazi reciproci, da concludere entro il 2 aprile anche quella, a quelli su acciaio e alluminio (deadline 12 marzo) e al destino di quelli all’import da Messico e Canada, da decidere il 4 marzo. Vedremo come andrà, ma l’aggressività degli ultimi proclami e l’avvicinarsi delle scadenze dovrebbe portare il mercato a considerare un po’ più seriamente il tema.

La seduta asiatica ha avuto un tono contrastato, con Seul forte (+1.7%) per sviluppi politici in vista, Vietnam, Shenzen e Shanghai positive, e invece Hong Kong e HSCEI marginalmente negative, insieme a Tokyo, Taiwan e Mumbai, e Sydney e Jakarta più pesanti.

Sul fronte macro, l’attenzione va alla Cina, con i prezzi delle case che a gennaio restano in generale sui livelli di dicembre. Goldman (autore anche del grafico) ha calcolato che a gennaio i prezzi, destagionalizzati, sono calati dello 0.8% annualizzato, poco, ma pur sempre un calo. Non granchè quindi, anche se su transazioni e prezzi può aver impattato la festività della Golden Week, che vede volumi bassi.

Divertente vedere la diversa interpretazione di Reuters e Bloomberg

Reuters link China’s new home prices stagnate in January as demand struggles

BBG link China New-Home Prices Barely Fall in Sign Market Stabilizing

Per contro la bilancia commerciale giapponese di gennaio ha mostrato un deficit molto superiore alle attese principalmente a causa di importazioni molto forti, anche se nel balzo del 16% c’è un 7% costituito da aumento dei prezzi. I core machine orders hanno deluso per bene a dicembre, ma sono una serie molto volatile.

In fine la Reserve Bank of New Zealand ha tagliato i tassi di ben 50 bps al 3.75%, come da attesa unanime. Lo statement ha mantenuto un tono dovish, osservando che l’economia resta debole e l’inflazione continua a progredire verso il target. Il Governatore ha proiettato altri 2 tagli dei tassi da 25 bps entro metà anno.

L’apertura europea ha visto gli indici tentare la salita le prime 2 ore di contrattazioni. Dopodichè il contesto illustrato sopra ha cominciato ad impattare e le piazze hanno iniziato ad accumulare perdite. Nessun respiro nemmeno per i rendimenti che hanno preso a salire dalle prime battute. Coerentemente, l’€ ha continuato il calo di ieri.

Sul fronte macro, a disturbare ulteriormente i bonds sono intervenuti i report sull’inflazione in UK di gennaio, in aggregato forti, considerando CPI headline e PPI sopra attese e core da 3.2% anno su anno a 3.7%. Gennaio come abbiamo detto è un mese bislacco, ma tant’è, i bonds sono deboli.

In tarda mattinata ad infastidire ulteriormente i bonds, e il sentiment sull’azionario, è intervenuta la Schnabel, con un intervista dai toni decisamente hawkish, in cui il membro ECB ha dichiarato che non si può più dire che la politica monetaria ECB sia restrittiva, l’inflazione è ancora elevata e i rischi sono al rialzo, e quindi siamo vicini al punto in cui i tagli si devono fermare: la direzione non è più ovvia (il contrario di quello che aveva detto la Lagarde al meeting di Gennaio, quando aveva dato una direzione ancora “downward”).

*SCHNABEL: DATA SHOWS DEGREE OF RESTRICTION DOWN SIGNIFICANTLY

*SCHNABEL: CAN’T SAY W/ CONFIDENCE THAT POLICY STILL RESTRICTIVE

*SCHNABEL: SHOULD DISCUSS DROPPING `RESTRICTIVE’ LABEL IN MARCH

*SCHNABEL: DOMESTIC INFLATION IS STILL HIGH

*SCHNABEL: WAGE GROWTH IS STILL ELEVATED

*SCHNABEL: GETTING CLOSER TO POINT WHERE WE PAUSE OR HALT CUTS

*SCHNABEL: DIRECTION OF TRAVEL IS NOT SO CLEAR ANYMORE

*SCHNABEL: RISKS TO INFLATION OUTLOOK SOMEWHAT SKEWED TO UPSIDE

*TRADERS CUT BETS ON ECB MONETARY EASING AFTER SCHNABEL COMMENTS

L’azionario europeo ha continuato ad accumulare perdite a passo spedito, superando il punto percentuale di calo a metà giornata.

Qualche report anche negli USA. Nulla di sensazionale.

I nuovi cantieri di gennaio hanno pagato un po’ il balzo di dicembre, e il clima, e i permessi di costruzione sono stabili. Male i servizi a NY a febbraio, ma l’indice ha un track record scarso.

Wall Street è partita un po’ appesantita dal sentiment dominante in Europa, ma in realtà non è andata oltre i 2 o 3 decimali di perdita, e anzi ha progressivamente recuperato la parità mentre l’Europa incrementava ulteriormente il passivo.

Nel pomeriggio è uscito un interessante pezzo del NYT ( link Trump Eyes a Bigger, Better Trade Deal With China) in cui si ipotizza che Trump avrebbe in mente un accordo commerciale con la Cina di più ampio respiro, che includa maggiori investimenti e impegni da parte dei cinesi per acquistare più prodotti americani, e che potrebbe includere anche questioni come la sicurezza delle armi nucleari. Queste indiscrezioni, raccolte presso i collaboratori di Trump, collimano con l’idea già diffusa che lui voglia puntare sul rapporto con Xi per evitare dazi aggressivi e invece eventualmente ottenere un miglioramento del rapporto con la Cina (come sta facendo con la Russia). Al momento l’Europa sembra quella con la quale Trump si trova meno in sintonia, e che potrebbe vedere l’atteggiamento meno collaborativo, anche alla luce dei disaccordi sull’Ucraina.

Così le borse europee hanno chiuso più o meno sui minimi, con il Dax a guidare i ribassi (l’indice che era salito di più, ma anche il paese con il surplus più grosso). Perdite ben superiori all’1% anche per Eurostoxx 50, CAC 40, Ibex mentre piazza Affari contiene i danni grazie alla forza di STM dopo l’upgrade di Jefferies, la perdurante forza di Lenonardo, e le utilities.

Tra spesa per difesa e Schnabel i tassi salgono di un bel po’, ma l’€ non ne beneficia, anzi. In ordine sparso le commodity.

Poco oltre metà seduta, Wall Street, incurante della debolezza europea, continua a litigare con le resistenze per S&P 500 e Nasdaq 100 illustrate nel pezzo di lunedì . Infine, una seduta di secca outperformance dell’azionario USA su quello €, dopo settimane del contrario. Aspettiamo l’esito del test.