Italiano

Italiano English

English

Chiusura negativa per Wall Street venerdì sera, con l’S&P 500 in calo dell’1.11% e il Nasdaq 100 a -0.89%. Anche i rendimenti hanno mostrato un modesto rimbalzo. Forse il mercato inizia a dare il beneficio del dubbio a Powell? Di sicuro non è più un mercato corto treasury a palla, come qualche mese fa. Le prese di beneficio ci vanno, anche perchè lo spread con i rendimenti eurozone, che continuano a salire, è collassato nel breve. In generale non credo che sia un quadro da ritorno a salire dei rendimenti, ma vedremo.

La seduta asiatica ha avuto un tono negativo, con la sola Mumbai in grado di andare in controtendenza. Particolarmente pesanti le “A” shares cinesi, mentre Hong Kong e le “H” shares hanno ceduto un po’ meno. I Leaders, alla fine della ” Central Economic Work Conference” hanno dichiarato l’intenzione di favorire le aziende private e i consumi, a fronte di uno stimolo fiscale meno aggressivo e più mirato ( link ). La questione dei casi covid è sempre un punto di domanda, ma qualche report sostiene che a Pechino l’ondata si stia attenuando e la città ritorni un po’ alla vita. Certo, vi sono vari indizi che la malattia sciama e miete vittime, con i forni crematori che vanno a tutta forza e i farmaci scarsi. Ma anche che il traffico aereo esplode ( link Chinese Air Travel Surges After Easing of Covid Restrictions). Il quadro resta quanto mai di difficile lettura.

La seduta europea è iniziata con un tono costruttivo, in scia ai futures USA. I bonds Eurozone hanno tentato un rimbalzo che è fallito prima a livello di BTP e poi anche di Eurozone core. Anche l’€ ha tentato una riscossa, con alterne fortune.

Alle 10 la pubblicazione dell’IFO tedesco di dicembre ha parzialmente confermato il recupero dei PMI, con il report uscito sopra attese sia come headline che come expectations e current assessment.

In realtà il recupero è principalmente dovuto alla componente aspettative, che come per i PMI sembra aver risentito positivamente dell’attenuarsi dei timori relativi al costo dell’energia nel corso dell’inverno. I livelli assoluti di attività registrati sono ancora coerenti con una contrazione del GDP.

Relativamente ai settori, recupero sia per servizi che per manifatturiero che per trade mentre la componente costruzioni è rimasta sui livelli depressi.

Relativamente ai settori, recupero sia per servizi che per manifatturiero che per trade mentre la componente costruzioni è rimasta sui livelli depressi.

Incassato il report, l’azionario europeo ha passato la mattinata con una price action erratica, ma comunque costruttiva. I rendimenti hanno accentuato la tendenza a salire, incalzati dalla retorica dei membri ECB, che continuano a ribadire il messaggio hawkish della conferenza post meeting.

*GUINDOS: ECB ACTION SO FAR ISN’T SUFFICIENT

*GUINDOS: ECB TO KEEP RAISING RATES BY 50 BASIS POINTS

*ECB’S SIMKUS: KEY IS TO RETURN INFLATION TO 2% GOAL

*ECB’S SIMKUS: `NO DOUBT’ THERE’LL BE A 50BPS HIKE IN FEBRUARY

*ECB’S KAZIMIR: RESTRICTIVE RATES ARE NEEDED, FOR LONGER PERIOD

*ECB’S KAZIMIR: MARKET UNDERSTOOD LAST WEEK’S DECISION

*ECB’S KAZIMIR: RECESSION NOT SUFFICIENT TO TAME INFLATION

*ECB’S KAZIMIR: ANY RECESSION WILL BE SHORT, MANAGEABLE

Nel primo pomeriggio, Wall Street ha aperto con un tono opaco, presumibilmente frenata anche dalla tendenza dei rendimenti a salire. Anche perchè alcuni pesi massimi si sono schierati con la Fed nel week end ( WAPO Investors Would Be Better Off Believing the Fed: Bill Dudley link ).

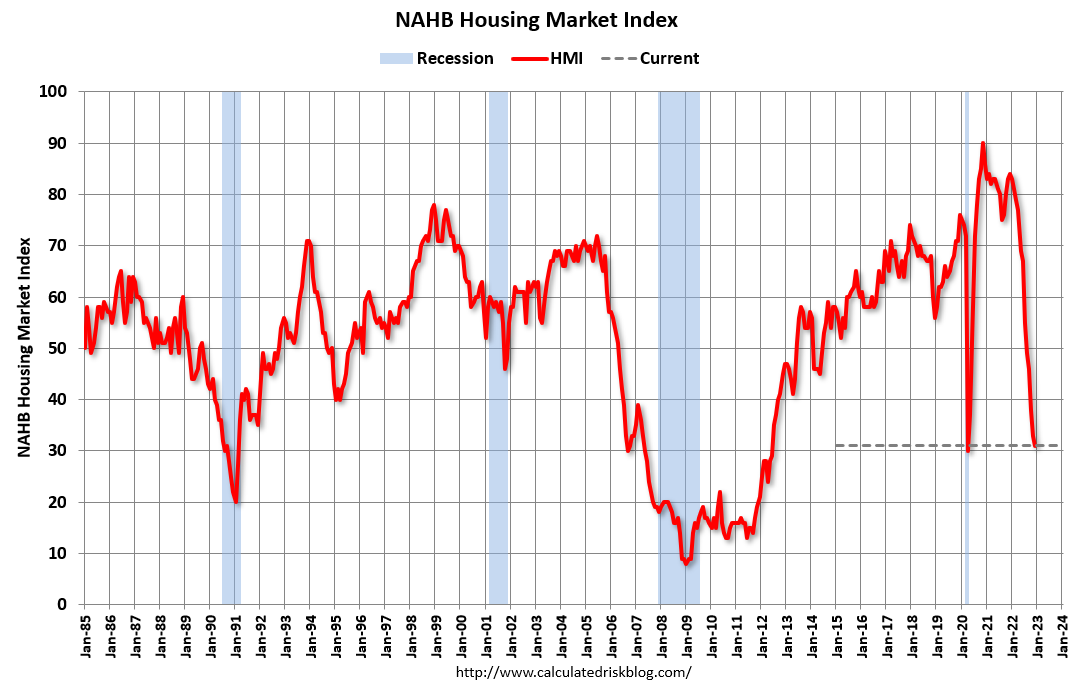

Peccato che l’unico report di peso uscito nel pomeriggio sia stato ancora una volta deludente. Il NAHB homebuilders index di dicembre è calato per il dodicesimo mese consecutivo a 31, da 33 di novembre e vs stime per 34 (sotto 50 indica contrazione). Tra i sottoindici brilla il traffic of prospective buyers, per il secondo mese di seguito a 20. Il 62% dei costruttori sta usando incentivi per vendere.

Il livello dell’indice, ai minimi dal 2012, è già praticamente recessionario. Durante la crisi finanziaria siamo finiti sotto 20, ma in quel caso stavano saltando i mortgage lenders per via di mutui erogati male (e presto sarebeb emersa l’insolvenza del settore bancario USA). Dovrebbe trattarsi di una situazione irraggiungibile, si spera, almeno.

Il Chief Economist del NAHB Robert Dietz ha dichiarato che la discesa di soli 2 punti potrebeb indicare che siamo vicini al bottom, in effetti. Il punto è che sembra improbabile che il settore si riprenda molto rapidamente, visto il problema di affordability, l’ondata di cantieri in corso di completamento, la Fed ancora hawkish etc.

Questo report ha forse contribuito a mantenere un clima opaco a Wall Street, che sta cedendo per la quarta seduta di seguito dopo il rally in gran parte abortito di martedì scorso in occasione della pubblicazione del CPI di novembre sotto attese. I rendimenti però non ne hanno tratto sollievo, e continuano a recuperare con la curva che si disinverte marginalmente. Il Dollaro ha oscillato un po’ ma sostanzialmente non ha tratto beneficio da questa moderata risk aversion, nonostante il rialzo dei rendimenti.

La debolezza di Wall Street ha levato un po’ di forza alle borse europee che chiudono con progressi modesti/marginali (Milano invariata). In ogni caso le piazze continentali hanno recuperato grossomodo la performance persa tra CPI USA e ECB la scorsa settimana, il che è notevole se si pensa che la Banca Centrale Europea è al momento più hawkish dela FED, e il ciclo dell’inflazione Eurozone sembra in ritardo di almeno 6 mesi rispetto a quello USA, come si nota paragonando i grafici.

Recentemente parlo un po’ meno di volatilità implicita e put call ratio. Il fatto è che i segnali di questi indicatori sembrano alquanto inquinati da attività anomala in opzioni (in particolare quelle giornaliere) che rende di difficile interopretazione i dati. Infatti questo è il put call ratio dell’ultimo anno.

I numeri dell’ultimo mese e mezzo mostrano chiaramente l’avvento di una nuova dinamica. E il VIX continua a ristagnare sui minimi di periodo, nonostante la recente volatilità, e l’attività in put di cui sopra. Può essere un segnale che il rally di natale è in arrivo. Ma mi pare che il valore segnaletico di questo indice sia stato parzialmente inficiato di recente.

La settimana attuale che conduce alle festività natalizie non è minimamente densa come quella scorsa, ma qualche appuntamento c’è:

Domani abbiamo in US i dati sull’immobiliare di novembre (cantieri e permessi) e in Eu il PPI tedesco. Abbiamo poi stanotte la BOJ.

Mercoledì abbiamo la Consumer Confidence USA di dicembre, e guella GFK di gennaio (sic) in Germania. Abbiamo poi le existing home sales in US.

Giovedì abbbiamo la Kansas City Fed manufacturing di dicembre, e i jobless claims e in Italia il PPI di novembre.

Venerdì abbiamo in US le new home sales di novembre, i durable goods per lo stesso mese e anche il PCE deflator. In Eu abbiamo il PPI francese di novembre.