Italiano

Italiano English

English

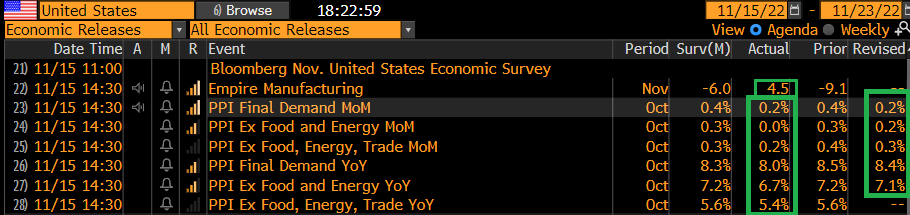

Nuove indicazioni di calo delle pressioni inflattive in US ieri, con i prezzi alla produzione di ottobre usciti a loro volta in significativo calo e sotto attese (con significativa revisione al ribasso dei numero di settembre).

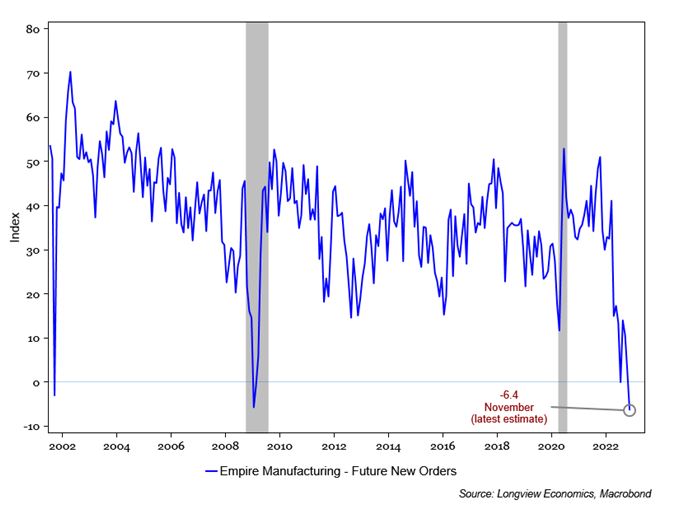

Come per il CPI, anche qui raffreddamento abbastanza diffuso, coi core goods in calo e i servizi in rallentamento per la prima volta da Novembre 2020. L’Empire NY manufacturing di novembre è uscito anch’esso meglio delle stime, ma le componenti più forward looking hanno segnalato contrazione, vedi new orders -7 punti a -3.3 e aspettative business a 6 mesi -4.3 a -6.1. Si tratta del minimo da inizio serie (vedi grafico sotto, courtesy of Longterm Economics)

Anche la trimestrale di Walmart, con utili sopra attese e guidance alzata ( link ), ha contribuito al miglioramento del sentiment.

Il mercato non se lo è fatto ripetere 2 volte, ed ha reagito come di recente, con un calo dei rendimenti e un rally sull’azionario. Il buon sentiment ha permesso una buona chiusura agli indici europei, cosa che ha portato la serie positiva per l’Eurostoxx 50 a 4 sedute di seguito (7 su 8) e per il FTSE MIB addirittura 8 sedute positive consecutive.

Dopo la chiusura europea, la vicenda del missile che ha colpito un paese polacco al confine con l’Ucraina ha alimentato un po’ di volatilità. Ma quando è emerso che la provenienza potrebbe non essere russa e si tratta comunque di un errore, l’azionario ha recuperato il grosso delle perdite, e il Dollaro ha restituito il grosso dei guadagni.

Così, l’S&P 500 ha chiuso a +0.87% ad una certa distanza dai massimi di seduta ma comunque in positivo, e il Nasdaq 100 ha terminato a +1.45%. Comunque in calo i rendimenti, con il 10 anni sotto 3.80%.

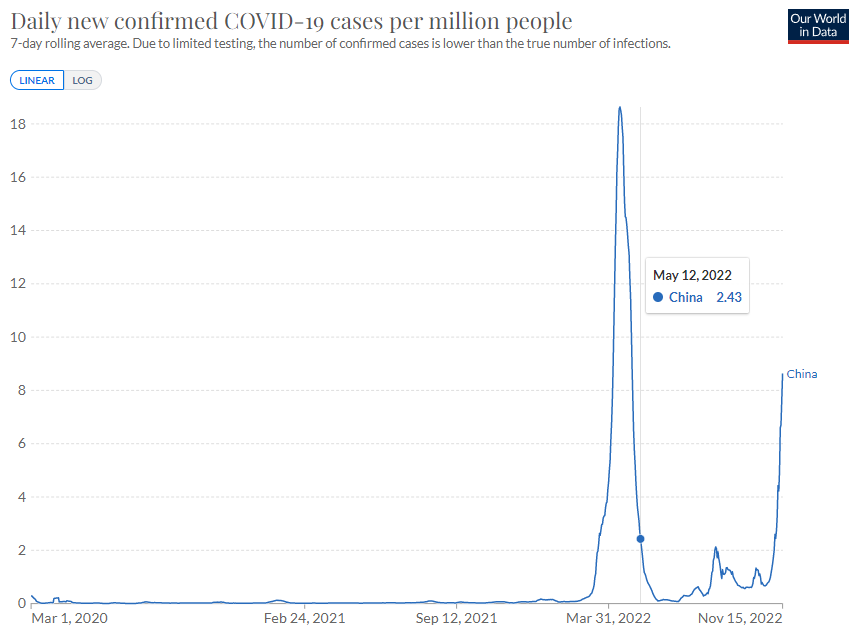

Stanotte in Asia il sentiment è risultato tendenzialmente opaco, con il China Complex a guidare il ribasso con variazioni negative su Hong Kong, “A” e “H” shares. La motivazione dietro alla presa di beneficio è che i casi covid in Cina continuano ad aumentare a ritmi anche superiori ai focolai osservati in primavera, cosa che solleva qualche punto di domanda sull’atteggiamento delle autorità: confermeranno le riaperture, oppure cercheranno nuovamente di contenere i contagi con misure draconiane?

Sul fronte immobiliare, poi, i pezzi delle case nelle prime 70 città cinesi sono calati a ottobre per il quattordicesimo mese di seguito, dell’importo maggiore da 7 anni, ( link China Home Prices Fell Most in Seven Years Before Sector Rescue). Vero che le autorità hanno appena varato un piano in 16 punti per sostenere il settore ( link ). Ma alcuni commentatori rilevano che sono misure a supporto della liquidità e del credito, che fanno ben poco per alimentare la domanda di immobili, e come tali, sembrano insufficienti per un turn around vero e proprio.

In Giappone i machinery orders di settembre hanno deluso, con un -4.6% sul mese, da precedente -5.8% e vs attese per +0.7%.

Su queste basi, i principali indici dell’area asiatica hanno mostrato performance anemiche, con la sola Ho Chi Mihn in forte progresso (+3.4%, ma veniva fa un -8% in 4 sedute), mentre Taiwan, Tokyo e Mumbai hanno chiuso pressochè invariate e Jakarta, Seul e Sydney a mostrare modesti cali.

L’apertura europea ha visto i principali indici in moderato consolidamento, gli occhi rivolti al newsflow sull’incidente missilistico in Polonia, sul quale le news sono diventati via via più rassicuranti (non sarebbe nemmeno partito dalla Russia, secondo le ultime interpretazioni).

Sul fronte macro, in UK abbiamo avuto un’altra dimostrazione che le dinamiche inflattive in Europa non riflettono (ancora) quelle negli USA. I dati sui prezzi in ottobre sono stati superiori alle attese su tutta la linea e, nel caso del CPI, +11.1% anno su anno, ai massimi da 41 anni

In raffreddamento, per contro, i prezzi delle case, come in molte arree del mondo.

In mattinata è comparsa sul WSj un intervista del membro Fed George, dai toni abbastanza hawkish, se si pensa che lei all’ultimo FOMC aveva dissentito con la mossa, preferendo un rialzo da 50 bps.

*George: Inflation Is Being Driven by Tight Labor Markets — WSJ

*George: Economic Contraction May Be Necessary to Bring Service-Sector Inflation Down — WSJ

*George: Federal Reserve Needs to Continue Raising Interest Rates — WSJ

*George: Fed Should Slow Down Pace of Rate Increases — WSJ

*George: Fed’s Challenge Is to Avoid Prematurely Ending Rate Increases — WSJ

Siamo così approdati al primo pomeriggio con azionario in moderato calo, rendimenti stabili, e € i recupero sull’onda delle news geopolitiche.

I dati macro del pomeriggio costituiscono una lettura interessante.

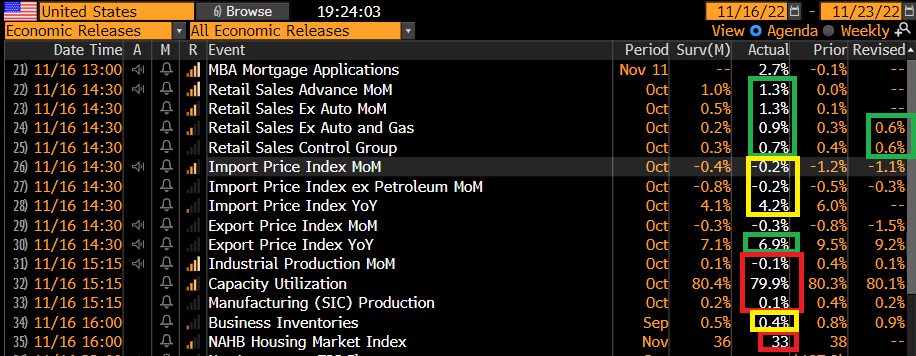

Le retail sales USA di ottobre hanno sorpreso significativamente in positivo, tenuto conto anche delle revisioni a settembre. La forza è in parte dovuta all’aumento del costo dei carburanti, ma in realtà i rialzi sono abbastanza diffusi tra le categorie , con le auto particolarmente robuste. In generale il consumatore USA sembra ancora lontano dal gettare la spugna, ma debolezza si è vista su alcune categorie di beni discrezionali come lusso e elettronica

Gli import prices sono calati, ma meno delle attese a ottobre. Abbastanza in linea la produzione industriale di ottobre.

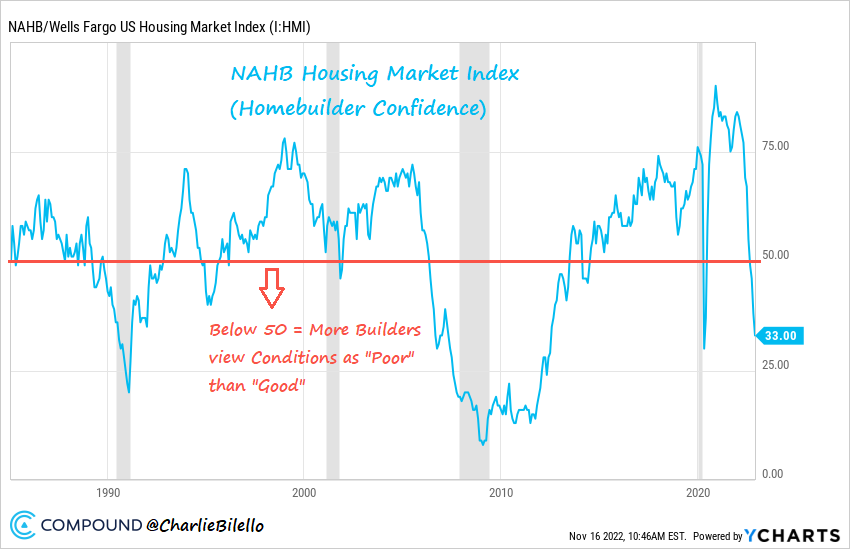

Disastrosa, infine, la NAHB homebuilders confidence di novembre, ben sotto attese, in calo per l’undicesimo mese di seguito, e ai minimi da giugno 2012, se si tolgono i 2 mesi dell’esplosione del covid nel 2020 (chart from Compound)

Tra i dettagli, la notazione che il 59% dei costruttori ha applicato incentivi per vendere in ottobre. Il sottoindice traffic of prospective buyers è calato di 5 punti a 20, 30 punti sotto il livello di stagnazione. Sembra che la componente shelter del CPI, che ha mostrato il primo raffreddamento a ottobre, continuerà a moderarsi nei prossimi mesi.

Questo segnale nel settore più grosso dell’economia USA, nonchè uno dei più sensibili ai tassi di interesse, non ha fermato i membri Fed da usare una retorica hawkish. Williams ha commentato che i rischi sui mercati finanziari non devono influenzare le decisioni di politica monetaria.

FED’S WILLIAMS: MONETARY POLICY NOT BEST TOOL TO ADDRESS FINANCIAL STABILITY RISKS

*WILLIAMS: DON’T USE MON. POLICY FOR FINANCIAL STABILITY GOALS

*WILLIAMS SAYS RESTORING PRICE STABILITY OF PARAMOUNT IMPORTANCE

*DALY: CONSUMER HANGING IN THERE, PREPARING FOR SLOWER ECONOMY

*DALY: FED PAUSE OFF THE TABLE RIGHT NOW, NOT PART OF DISCUSSION

*FED’S DALY: FOCUS RIGHT NOW IN APPROPRIATE LEVEL FOR RATES

Sul fronte risultati, il retailer Target ha portato una trimestrale dai toni opposti a quelli di Walmart ieri ( link ).

Il tono delle news non è piaciuto a Wall Street, che ha aperto in calo e al momento sta correggendo. Impressionante l’impatto, sui rendimenti, del mix di dati macro, positivi sui consumi, ma negativi prospetticamente per il ciclo sul fronte immobiliare, con l’aggiunta dei ton i rigidi da parte dei membri Fed. I tassi a breve sono saliti a scontare la resilience del ciclo e una Fed intransigente ( anche per la chiamata di Goldman che ha aggiunto un altro rialzo per un target al 5-5.25 a maggio link ). Ma le scadenze più lunghe hanno visto cali dei rendimenti. Il risultato è che la curva si è invertita ulteriormente, con il 2 -10 anni a -65 bps, nuovo minimo dal 1982.

Il pronostico della curva dei tassi USA è una recessione sempre più sicura. Come noto, tutte e 10 le ultime recessioni sono state anticipate da un inversione di questo segmento della curva. Ovviamente, vale la pena ricordare che negli ultimi 4 casi la recessione è arrivata solo dopo che lo spread era tornato positivo, perchè la Fed aveva smesso di rialzare e anzi aveva iniziato a tagliare i tassi. Supponendo quindi che le attese per il FOMC si rivelino corrette almeno per il 2022 (un ultimo rialzo a Dicembre di 50 bps) ciò implica che la recessione dovrebbe arrivare non prima del secondo o terzo trimestre del 2023.

E’ interessante notare che anche la curva tedesca e quella swap Euro si sono invertite. E’ un fenomeno più raro (l’ultima volta era successo nel 2008 quando l’ECB di Trichet alzò i tassi a pochi mesi dalla Grande Crisi Finanziaria per inseguire il petrolio) e non ha il track record perfetto della curva USA nel predire le recessioni, ma il significato macroeconomico dovrebbe essere presumibilmente lo stesso.

Così in chiusura la serie positiva degli indici europei si è interrotta. I rendimenti calano sensibilmente anche in Europa, nonostante il profilo inflattivo diverso. A fine seduta il progresso dell’€ si attenua, anche grazie ad un ECB che lascia trasparire una maggiore preoccupazione per il ciclo rispetto alla Fed (*ECB OFFICIALS MAY FAVOR 50BP RATE HIKE IN DEC. RATHER THAN 75BP). Correzione generalizzata anche tra le commodities.

vedremo quale sarà la chiusura di Wall Street.