Italiano

Italiano English

English

La giornata di quello che è tornato ad essere il market mover del mese, ovvero il labour market report USA, è iniziata con un tono più opaco di quanto ci si potesse aspettare, in Asia. In realtà, ieri sera (giovedì) a Wall Street gli indici si sono ripresi nel finale, aiutati presumibilmente dallo short covering in vista del dato, e così l’S&P 500 ha messo a segno un +0.3% (dopo essere stato in calo di oltre l’1.2% e il Nasdaq 100, che era arrivato a perdere oltre il2%, ha chiuso invariato (+0.02%).

Nonostante ciò, dei principali indici dell’area asiatica, solo Shanghai e Jakarta hanno mostrato salite marginali, mentre il resto delle piazze è calato moderatamente, con Taiwan e le “H” shares cinesi a mostrare perdite parenti dell’1%.

Non sembrano esserci particolari news dietro a questa scarsa ispirazione, se non il timore che un nuovo dato blockbuster potesse scatenare ulteriormente la FED. Certo, le news sull’immobiliare cinese continuano ad essere brutte con Bloomberg ad osservare che l’earning season per le immobiliari cinesi è la peggiore dal 2008, e che le vendite delle immobiliari da gennaio ad agosto sono calate del 46% in media rispetto allo stesso periodo dell’anno scorso.

La seduta europea aveva un catch up da fare con quella USA, visto che ieri sera quando ha chiuso, l’America era significativamente in negativo. Gli indici sono quindi partiti in progresso di un buon punto percentuale. Gli asset si sono predisposti ad attendere i numero del pomeriggio a seconda del principale timore:

** i rendimenti leggermente al rialzo, per proteggersi da un dato forte

** il Dollaro in indebolimento progressivo, visto che il positioning è un generale lungo del biglietto verde contro tutto.

** L’azionario nervoso, ma in equilibrio, visto che si temeva di più un dato forte, ma sicuramente dopo la recente discesa il positioning è abbastanza scarico.

Per ammazzare il tempo, in mattinata abbiamo avuto un paio di dati.

I prezzi alla produzione EU di luglio sono usciti sopra attese, e al nuovo record da inizio serie (+4% mese su mese da precedente +1.3% e vs stime per +3.7%, numero anno su anno +37.9%). Bisogna dire che il quadro inflattivo eurozone che emerge dai numeri è davvero preoccupante. Notare, nel grafico sotto, già postato più volte la differenza di comportamento tra PPI e CPI USA, che danno segnali di rallentamento e mostrano un differenziale tra di loro di meno di 2 punti percentuali e invece i numeri europei, in continua ascesa e con un differenziale di 29 punti percentuali.

La differente dinamica sembra evidente, e l’impressione che se ne ricava è che in EU ci siano ancora un sacco di aumenti da scaricare a valle. A differenza degli USA.

Il secondo dato è stato la bilancia commerciale tedesca di luglio, che ha sorpreso al rialzo a causa di un inatteso calo dell’import.

Per il resto notizie apparentemente costruttive sul fronte energia, con il G7 che si sarebbe accordato per un tetto al prezzo del petrolio russo, anche se l’effetto non è ancora chiaro perchè il Cremlino ha minacciato lo stop alla vendita ai paesi che applicano il tetto. Il gas europeo ha però continuato a calare violentemente, succube delle trattative per l’istituzione di un tetto anche a quel prezzo. Lo spike di Agosto è stato quasi interamente cancellato, ma il prezzo è ancora oltre il doppio dei livelli di giugno, e l’accumulo di scorte è avvenuto su prezzi molto elevati. Ma naturalmente il calo è accolto con soddisfazione dai mercati per ovvii motivi.

E veniamo al piatto forte della giornata:

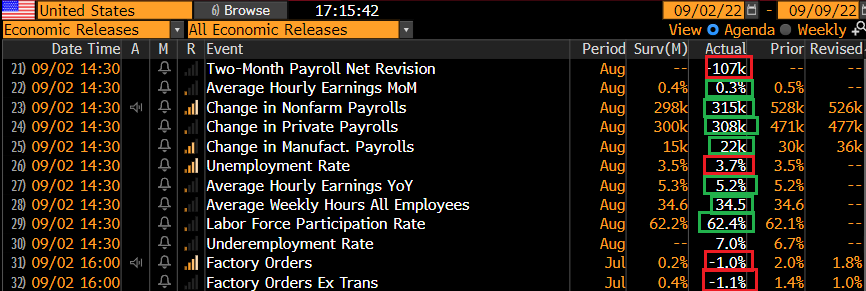

I posti di lavoro creati sono leggermente superiori al consenso, ma dopo l’exploit di luglio il mercato non poteva escludere un altro massiccio “beat”. E comunque le revisioni hanno sottratto 107.000 posti di lavoro ai mesi precedenti. La household survey ha mostrato un forte incremento a sua volta (+442.000 nuovi posti), ma la disoccupazione è salita a causa dell’ingresso di 782.000 individui nella forza lavoro (+0.3% di partecipazione a 62.4%). Robuste, ma sotto attese, le pressioni salariali, così come le ore lavorate.

I posti di lavoro creati sono leggermente superiori al consenso, ma dopo l’exploit di luglio il mercato non poteva escludere un altro massiccio “beat”. E comunque le revisioni hanno sottratto 107.000 posti di lavoro ai mesi precedenti. La household survey ha mostrato un forte incremento a sua volta (+442.000 nuovi posti), ma la disoccupazione è salita a causa dell’ingresso di 782.000 individui nella forza lavoro (+0.3% di partecipazione a 62.4%). Robuste, ma sotto attese, le pressioni salariali, così come le ore lavorate.

In generale un report robusto, che però mostra un rallentamento rispetto ai cica 400.000 nuovi occupati medi degli ultimi 3 mesi, e con una situazione che sembra leggermente meno tirata (pressioni salariali sotto attese e disoccupazione sott attese). Nulla che possa far rilassare particolarmente la FED, ma nemmeno numeri che ne esasperano ulteriormente la stance. E l’aumento della forza lavoro è una buona notizia perchè, se confermato, a tendere va a attenuare l’inflazione salariale. Sotto attese, poi, i factory orders di luglio.

Dopo qualche titubanza iniziale, il mercato ha abbracciato questa interpretazione. I rendimenti hanno mostrato una tendenza a calare, con focus sulle scadenze brevi e intermedie. Il Dollaro ha accentuato l’assestamento, e l’azionario ha preso la via del rialzo, supportato ancora da un positiong scarico e con un occhio al long week end USA (lunedì è il labour day).

L’azionario Europa ha accentuato a sua volta le ricoperture, visto che il positioning è anche più scarico, e vi è il miglioramento della situazione sull’energia come ulteriore catalyst. Un po’ sorprendente vedere i rendimenti Eurozone calare con questa forza, alla vigilia di un meeting ECB dove il pallino è chiaramente in mano ai falchi, e per buoni motivi (vedi quanto detto sopra sul PPI).

Diversamente, negli USA l’impressione è che l’ardore della FED sia eccessivo. Un primo motivo lo da il colpo d’occhio al grafico postato sopra, con la derivata seconda delle serie sui prezzi che è diventata negativa. Il secondo motivo è che, se in Europa qualcosa si muove sul fronte energia, in US il movimento sembra decisamente ben avviato, vedi il grafico della benzina alla pompa postato qua sotto, con il massimo segnato a inizio giugno e un calo del 23% nei 3 mesi successivi. Il rialzo post invasione è quasi interamente rientrato.

Terzo motivo è il Dollaro, che dovrebbe avere un effetto disinflattivo in US (come l’€ lo ha inflattivo in Eurozona).

Quarto, ci sono le indicazioni che vengono ai sottoindici dei prezzi degli ISM. Notare la correlazione tra la linea gialla (Prices Paid ISM manufacturing) e quella rossa (CPI USA) .

Per avere il dato dei servizi (linea bianca tratteggiata), che a luglio indicava ancora una salita relativamente forte, dobbiamo aspettare martedì. L’inflation breakeven USA a 1 anno riflette abbastanza bene questo concetto: è tornato sotto i livelli di 12 mesi fa.

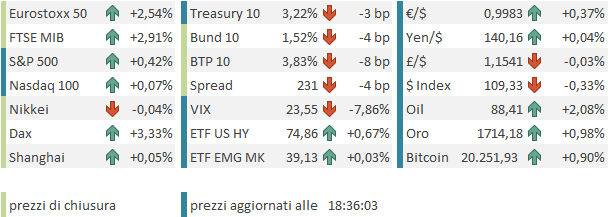

La retorica FED però continua a premere sui rendimenti, con l’intera curva treasury che resta sopra il livello di 3.2% (il bucket più basso è il 10 anni al 3.22%). Credo che su questi livelli ci sia valore a investire in treasury.

La chiusura dei mercati europei vede i principali indici mettere a segno un bel rimbalzo. Dopo la chiusura europea, headline relative ad una prosecuzione dello stop al gasdotto Nordstream oltre il previsto, causa malfunzionamenti, sta causando un impatto sui mercati, con i progressi dell’azionario ridotti e l’€ respinto sotto quota 1 per il momento. Continua lo scontro. Non si sta tranquilli un secondo.

**GAZPROM: DURING ROUTINE MAINTENANCE WORKS OIL LEAKAGE WAS DETECTED

**GAZPROM: TRANSPORT OF GAS TO THE NORD STREAM PIPELINE HAS BEEN COMPLETELY HALTED UNTIL FAULTS ARE RECTIFIED

**GAZPROM: GAS SUPPLIES TO NORD STREAM FULLY STOPPED

** GAZPROM SUSPENDS OPERATION OF PUMPING UNIT AT PORTOVAYA STATION – STATEMENT

** GAZPROM STATEMENT GIVES NO TIME FRAME FOR RESTART OF GAS SUPPLY THROUGH NORD STREAM 1

** GAZPROM: GAS TURBINE ENGINE CANNOT OPERATE SAFELY DUE TO THE DAMAGE

**NORD STREAM GAS PIPELINE TO REMAIN SHUT UNTIL REPAIRS MADE