Italiano

Italiano English

English

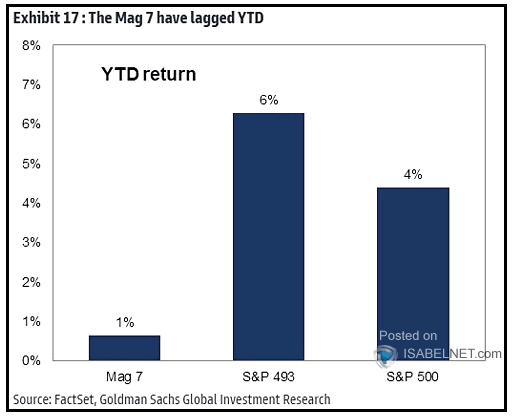

Alla fine ieri sera (giovedì) Wall Street ha contenuto le perdite, con l’S&P 500 in calo di 0.43% (da quasi un 1% nella prima ora). Perdite analoghe per il Nasdaq 100 (-0.48%), ma doppie per il Russell 2.000 (-0.91%) che ha ripreso a sottoperformare dopo la fiammata post elezioni e da inizio anno guadagnava a ieri l’ 1.42%, meno della metà degli altri indici, ad esclusione delle Magnificent 7 che salgono solo dello 0.62%, zavorrate da Tesla (-12%) e con Microsoft, Apple e Alphabet in calo da inizio anno.

In generale, il quadro osservato in quest’earning season, in cui il big tech, pur riportando in aggregato bene, fatica a sorprendere al rialzo per via di attese elevate e positioning esteso, mentre il resto dell’indice torna a mostrare un earning growth decente si sta riflettendo sulla price action (vedi grafico, courtesy of GS).

.Certo, c’è stato anche Deep Seek, a frenare alcune di queste aziende, con l’impatto sulle aspettative di ritorni sull’AI. Ma l’avvento dell’AI cinese open source è un qualcosa che continuerà a impattare sulle prospettive del big tech USA, dopo gli enormi investimenti fatti, a mio parere. Per cui, questo radicale cambiamento di price action, rispetto agli ultimi anni in cui il Big Tech ha dominato, personalmente penso che ci accompagnerà per un po’. Vedremo.

Moderato calo dei rendimenti, favorito dalla risk adversion ed eventualmente dall’accenno nelle minute Fed alla possibilità di rallentare o mettere in pausa la riduzione del bilancio, cosa che avrà forse contribuito anche al calo del Dollaro.

La seduta asiatica ha avuto un buon tono, principalmente grazie al China Complex, che ha visto le “H” shares balzare del 4% – un fenomeno che in parte un catch up con l’impatto degli earnings di Ali Baba ieri sulle azioni del big tech cinese quotate in occidente (vedi Lampi di ieri) – e le “A” shares un meno brillanti ma sempre in buon progresso 1% circa. Bene anche Taiwan (+1%) mentre tutti gli altri indici hanno mostrato progressi marginali, tranne Mumbai e Seul, giù di poco.

Sul fronte macro, in Giappone è stato pubblicato il CPI di gennaio, più o meno in linea con le attese, ma fa impressione in Giappone vederlo al 4% di nuovo, e in rapida salita.  Aggiungiamoci i PMI flash di febbraio migliori delle attese e a indicare crescita moderata, grazie al settore servizi, e non sembra nemmeno più di parlare di Giappone, un paese che veniva da 3 “lost decades”. Lo Yen infatti continua a recuperare.

Aggiungiamoci i PMI flash di febbraio migliori delle attese e a indicare crescita moderata, grazie al settore servizi, e non sembra nemmeno più di parlare di Giappone, un paese che veniva da 3 “lost decades”. Lo Yen infatti continua a recuperare.

I PMI flash dell’india mostrano anche qui un settore servizi sugli scudi che riporta l’attività generale su un passo di espansione rapidissimo, sopra 60.

La seduta europea si è aperta con un tono incerto. Alle 8 è stato pubblicato un altro dato UK sopra attese. Dopo il GDP del quarto trimestre, e i nuovi occupati di dicembre, (e il CPI di gennaio) oggi anche le retail sales di gennaio hanno sorpreso al rialzo, seppure le revisioni al ribasso di dicembre levano un po’ di forza. Apparentemente la forza viene dal settore food. un altro segnale che l’economia UK sta un po’ meglio di quanto temuto in autunno.

I PMI flash di febbraio in Eurozone presentano luci ed ombre. Tra le luci il continuato miglioramento del manifatturiero tedesco, che insieme alla quasi stabilità dei servizi porta il composite a mostrare una maggiore accelerazione dal mese scorso, distanziandosi ancora un po’ dalla stagnazione.

Malissimo per contro i servizi francesi, che fanno contrarre l’attività generale ai massimi da inizio 2024.

A livello di Eurozona il manifatturiero recupera un po’ trainato da quello tedesco, e i servizi vengono affossati dalla Francia, di modo che il Composite deluda l’attesa di una minima accelerazione restando stabile sui livelli stagnanti di gennaio. La nota di S&P Global rivela che i new orders si sono comunque contratti, poco, ma più che a gennaio. Anche l’employment si è marginalmente contratto. Male i prezzi, che hanno ulteriormente accelerato, sia in input (massimi da aprile 23 che in output massimi da marzo 2024. All’ECB non piacerà. Lieve deterioramento in UK.

Alla fine più ombre che luci direi.

Liberati dal fardello dei PMi gli indici europei hanno accumulato un po’ di rialzo, forti del fatto che i rendimenti calavano, smaltendo un po’ della pressione accumulata dal timore per i nuovi budget di difesa (che non dovranno essere finanziati ancora per diversi mesi).

Siamo così arrivati al pomeriggio con l’Europa in positivo e i future USA in pari.

L’apertura di Wall Street ha visto l’S&P 500 in positivo per un secondo, e poi è iniziato un deterioramento modesto che è rapidamente peggiorato in seguito alla pubblicazione dei PMI flash di febbraio.

Già, perche i dati USA oggi non sono davvero stati granchè.

Riguardo i PMI flash di febbraio, a fronte di una marginale accelerazione del manifatturiero, i servizi hanno fatto un tonfo che li ha portati in stagnazione/marginale contrazione, con un calo di oltre 3 punti da gennaio, a cui si aggiungono i quasi 4 da dicembre quando il PMI servizi era a 56.8. Il Composite, che a dicembre era a 55.4, he terminato poco sopra la soglia di stagnazione, cedendo 2.3 punti. D’altronde gli USA sono un economia di servizi (85%+), anche se ora Trump vorrebbe far ritornare il manifatturiero.

Nella nota S&P Global rivela che anche i new orders si sono indeboliti marcatamente e le business expectations per il 2025 sono crollate, a causa delle crescenti preoccupazioni e dell’incertezza legate alle politiche del governo federale (sic).

Con tutta la tara che recentemente è sensato mettere alle indicazioni di queste survey di attività, sembra che la politica aggressiva fatta da Trump, a forza di ordini esecutivi e proclami, e licenziamenti di dipendenti statali, stia cominciando a innervosire Corporate USA.

Aggiungiamoci che la U. of Michigan consumer confidence finale di febbraio si è pesantemente deteriorata rispetto al dato preliminare (anche qui vale il discorso della tara da mettere) e le aspettative di inflazione sono salite, e che le vendite di case hanno marginalmente deluso, ed ecco che quello di oggi è un en-plain di report negativi.

Così le perdite a Wall Street si sono fatte discrete, e la risk aversion ha iniziato a premere sui rendimenti che hanno accumulato un po’ di bps di ribasso.

In questo contesto, l’azionario EU ha accusato un po’, ma successivamente si è ripreso, terminando con l’Eurostoxx 50 in positivo, insieme a Parigi e Milano, mentre Dax. Ftse 100 e Ibex hanno ceduto 1 decimale o meno. In discreto calo i rendimenti, mentre la risk aversion moderata in US ha dato forza al Dollaro.

E’ dopo la chiusura europea che a Wall Street è partito un nuovo round di vendite più aggressive, che ha portato gli indici a cedere ben più dell’1%. Coerentemente con lo “shock” sul fronte macro, a sottoperformare sono stati i settori più ciclici, insieme al tech: in ordine di grandezza del calo Consumer Discretionary, Industrials, Materials, Energy, Information Technology e Communication Services. Ma a mio parere ci sono altri 2 fattori tecnici dietro a questa reazione scomposta, tra loro connessi:

1) il testi in corso della resistenza indicata i giorni scorsi, superata a passo di bradipo dall’S&P 500 e mai superata dal Nasdaq 100

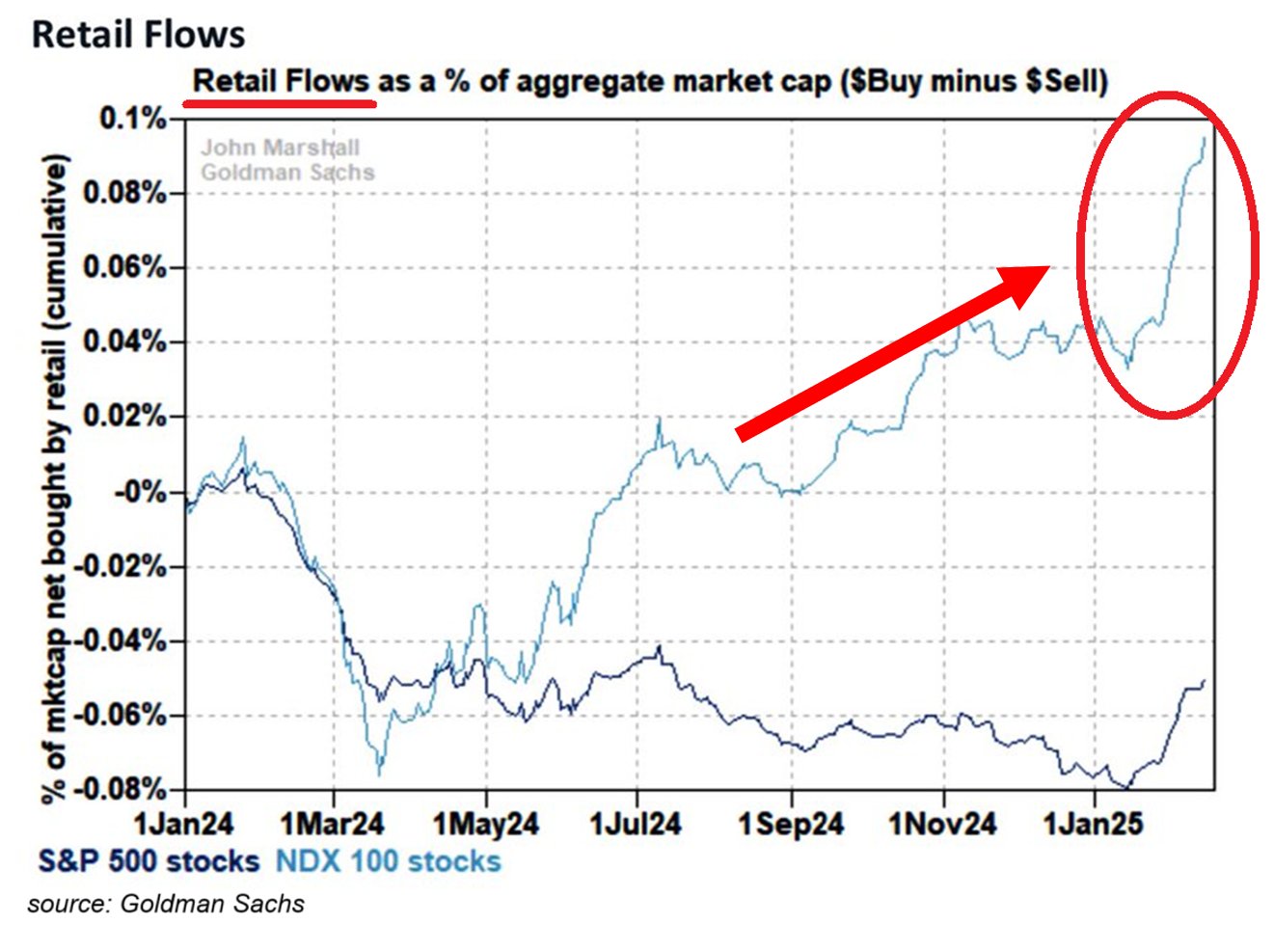

2) il fatto che uno stratificarsi di posizioni del retail è stato mandato in crisi da questa generale pesantezza, e così sono partite quelle che possono essere definire a seconda prese di beneficio o stop loss/margin calls. Di fatto, da diversi giorni erano comparsi studi che mostravano come gli investitori istituzionali fossero diventati prudenti mentre il retail invece si stesse riempiendo le tasche (i.e. grafico di Goldman sui flussi netti giornalieri) . Non sorprende notare che i flussi del Retail sono concentrati sul Nasdaq.

Con questo non voglio dire che i dati di oggi siano stati un mero pretesto. E’ normale che un mercato che tra i sui driver trova l’idea di un miglioramento dell’economia grazie ad un Presidente “Business frendly” accusi dei report macro brutti e molto peggio delle attese, con indicazioni che il morale di aziende e consumatori si sta deteriorando. Il fatto che questi report siano giunti in un momento peculiare in cui gli indici stavano lottando con una resistenza, e con un retail pieno fino alle orecchie, sta accentuando la reazione e avrà presumibilmente delle conseguenze di breve sul quadro tecnico, che valuteremo la prossima settimana con la chiusura di questa in mano. Intanto possiamo notare che al momento sia il Russell 2.000 che le Magnificent 7 sono negativi da inizio anni di oltre un 1%. Restiamo però per il momento dell’ambito della fase correttiva fisiologica.

Il movimento dei bonds è coerente, con massicci cali dei rendimenti (8/9 bps su tutte le scadenze), il Dollaro è supportato dalla considerevole risk adversion e le commodity reagiscono di conseguenza, con solo oro e gas apparentemente in progresso.