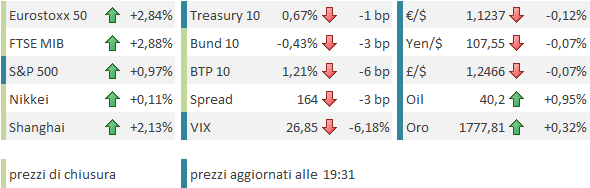

Italiano

Italiano English

English

La prima seduta del trimestre non si è smentita a Wall Street ieri, con un discreto rialzo, sia pure con le chiusure ad una certa distanza dai massimi (S&P 500 +0.5%). Al buon sentiment ha contribuito la trimestrale di Fedex, assai migliore delle attese.

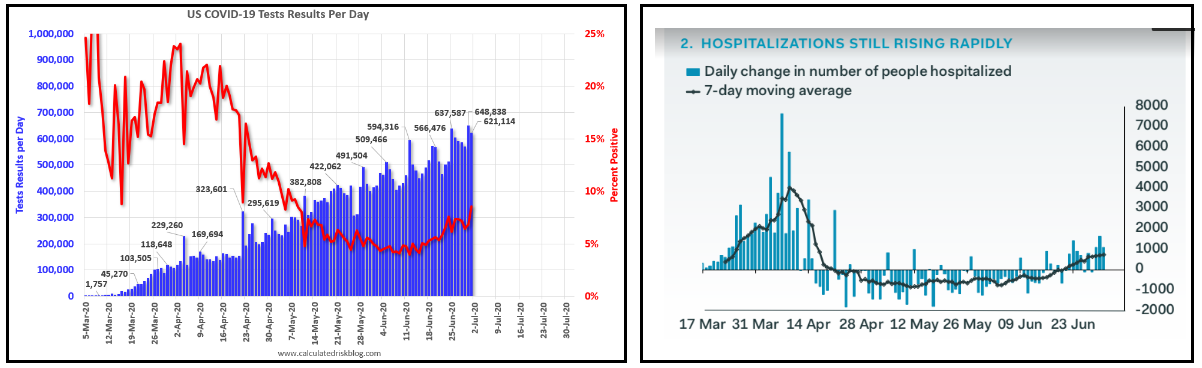

Un po’ una doccia fredda invece, come era forse prevedibile, i numeri dei contagi in US, almeno rispetto alle aspettative di stabilizzazione osservate negli ultimi giorni. I casi totali ieri hanno superato 50.000, con un incremento del 45% rispetto ad una settimana fa. La percentuale di test positivi sul totale è salita all’8.5%, massimo da inizio Maggio, segno che in generale l’aumento non è dovuto al numero di test effettuati, quanto meno non solamente.

Un altro indice che non è il numero di test a determinare gli incrementi, è l’aumento delle ospedalizzazioni, stabilmente sopra le 1.000 al giorno, da 3 giorni. E’ vero che per il momento non è niente di paragonabile a 3 mesi fa, e non lo diventerà, a meno che i casi non aumentino veramente di tanto. Ma è probabile che quest’aumento di ospedalizzazioni continui, visto che segue con un lag l’aumento dei casi, e si porti dietro un aumento delle vittime. Ieri i decessi sono saliti del 4.9% in Arizona (+80), del 2.9% in Texas (+71) e del 2.6% in California (+156). E vi è il rischio che i giovani, che rappresentano il grosso degli infettati in questa fase, “si portino a casa il virus”, andando a peggiorare questi ratio, a tendere.

L’aspetto un po’ più promettente è che, pur con il balzo di ieri, l’incremento massimo rispetto a 7 giorni fa (per eliminare l’effetto week end) è ancora quello del 21 Giugno. In altre parole il tasso di incremento resta in fase di stabilizzazione. E si può pensare che il recente calo di interazione e le crescenti misure (in California hanno chiuso bar ristoranti musei e altri business in 19 contee) cominceranno ad avere effetto in tempi brevi. Il 4 di luglio, con le celebrazioni, rappresenta un grosso scoglio, ma i suoi effetti, se vi saranno, si vedranno nella seconda metà di Luglio.

Anche altrove il newsflow è poco esaltante. In Svizzera e in Austria abbiamo nuovi focolai. Ma potrebbero subire la sorte di quello tedesco, e quello cinese, e anche i dati in UK e Portogallo stanno un po’ rientrando. Negli emergenti il quadro è ancora pesante, con solo iniziali segnali di stabilizzazione della crescita in Brasile e India, e il Messico, che sembrava in rientro, che ha mostrato un balzo del 5% ieri (+11.000).

Insomma, si nota qualche segnale di picco/stabilizzazione nelle attuali zone calde, ma è tenue e poco uniforme e si necessita di ulteriori conferme la prossima settimana (perchè dopo oggi riprenderanno le distorsioni da week end, aggravate in US dalla festa).

La giornsata dei payrolls USA è iniziata con un buon tono in Asia. A trainare il gruppo, le “A” shares cinesi, protagoniste di un altro strappo, che ha portato il CSI 300 a nuovi massimi da Gennaio 2018, che distano appena un paio di punti percentuali. Oltre, si va alla bolla del 2015. I media hanno attribuito la forza alle notizie sul vaccino, segno che non c’è un vero e proprio catalyst. se non il momentum degli ultimi giorni.

Conoscendo l’impeto che può avere l’azionario cinese, quando parte una fase di euforia, direi che è un mercato da tenere ben presente, per i prossimi trimestri. Magari senza andarlo a comprare con 80 di RSI.

La forza delle “A” shares ha fatto saltare il tappo anche alle “H” shares quotate ad Hong Kong, che erano rimaste depresse in seguito agli eventi legati alla legge di sicurezza entrata in vigore ieri (che ha causato già i primi arresti). Zero attenzione all’approvazione alla Camera USA del provvedimento che sanziona le banche che fanno affari con soggetti coinvolti nell’imposizione della legge ad Hong Kong. Pechino nel frattempo ha minacciato rappresaglie alla Gran Bretagna, che ha promesso la cittadinanza ad un certo numero di abitanti di Hong Kong.

Tra gli altri indici, bene Seul, Sydney, Mumbai, Jakarta, e al palo invece Tokyo, che sembra soffrire l’incapacità dei dati giapponesi di sorprendere in positivo come il resto.

L’apertura europea è stata caratterizzata da un sentiment assai diverso da quello di ieri, con i principali indici in gap up dai primi scambi, senza un motivo preciso. Una situazione insolita, in un’ occasione come la pubblicazione del labour market report USA, che solitamente garantisce un clima d’attesa per tutta la mattinata. Non c’erano nemmeno dati a muovere le acque.

L’impressione è che dietro il movimento ci siano motivazioni tecniche. Fallita l’uscita dal consolidamento al ribasso giovedi scorso e ancora ieri, l’Eurostoxx 50 (preso a benchmark per l’azionario Europeo) ha chiaramente ottenuto supporto da ricoperture, in particolare in vista di un potenziale catalyst positivo come i payrolls, e con la riapertura dei portafogli all’assunzione di rischi, con il nuovo trimestre. Uno sguardo al grafico mostra bene la progressiva riduzione della volatilità, simile a quanto osservato a Maggio. Dopo aver fallito a più riprese la discesa, l’indice tenta di risolvere il consolidamento al rialzo.

Il primo scoglio sembra la media mobile a 200 giorni, che passa poco sotto il massimo del 5 Giugno, a 3.400 punti.

Alle 14.30, il labour market report ha offerto quel che il mercato cercava: nuovi occupati 1.6 milioni oltre attese, disoccupazione 1.3% più bassa delle stime (anche se il dato è ancora distorto di un 1%) , salita del tasso di partecipazione e calo dei salari orari a dimostrazione che gli operai a bassa paga licenziati stanno venendo riassunti. Unico neo, il numero di disoccupati “permanenti” è salito di 600.000 unità a 2.9 mln.

Meno brillanti i jobless claims, il cui ritmo di miglioramento si è recentemente alquanto ridotto. Il reporting bisettimanale di Florida e California distorce forse al rialzo il numero totale dei percettori, che resta vicino ai 20 milioni. Il numero di percettori del PUA (pandemic unemployment assistance) istituito per i lavoratori non coperti dallo schema esistente, è sceso di 42.000 a 840.000.

Dati assai migliori delle attese quindi. Ma si tratta di numeri già vecchi, a meno che uno non creda che un paese in cui il 40% del territorio ha arrestato le riaperture, e qua e la vengono richiusi ristoranti, pub, musei e altri business aggregativi possa continuare a sfornare dati del genere.

Ma non ha importanza. Questo numero era il segnale che il mercato aspettava per rompere gli indugi e liberare la sua forza rialzista. Così l’Europa ha aggiunto un altro punto e mezzo ai 2 già accumulati in mattinata, e Wall Street si è apprestata a marcare quello che con ogni probabilità sarà il quarto progresso di seguito. Inizialmente la reazione degli altri asset è stata più o meno canonica, con i tassi in salita, e l’oro in calo, come si conviene ad una seduta di significativo risk appetite. Ma ovviamente, alla forza dell’azionario di questo periodo contribuiscono assai di più lo stimolo fiscale e monetario presente e prospettico, che non la qualità del dato macro puntuale. E così sia i treasuries che i metalli preziosi si sono ripresi bene, e, considerando che oggi l’azionario EU fa molto meglio di Wall Street, a testimoniare la bontà dei dati USA resta solo un modesto apprezzamento del $.

La chiusura europea è un trionfo, con i principali indici a mostrare progressi vicini, o oltre, il 3%, con i ciclici e le banche sugli scudi. I rendimenti dei bonds core, dopo i rialzi dei giorni scorsi, sono in stabilizzazione, e gli spread periferici in discreto calo. Wall Street si è un po’ assestata dopo il rialzo iniziale, complici notizie non proprio esaltanti sui contagi (*FLORIDA COVID-19 CASES RISE 6.4% VS. PREVIOUS 7-DAY AVG. 5.6%), ma al momento conferma un progresso di quasi un punto, con l’S&P 500 che sta a sua volta testando con forza la parte alta del recente range.

La situazione dei prossimi giorni non è priva di insidie. Nei prossimi 4/5 giorni la situazione contagi sarà di difficile lettura, e quindi il prossimo check efficace lo faremo a metà della prossima settimana. I segnali di picco potrebbero intensificarsi giustificando lo scarso interesse del mercato per le ultime headlines, ma potremmo anche trovare una situazione assai più deteriorata.

A mitigare questo rischio c’è la certezza che se le cose dovessero peggiorare ulteriormente, Powell e i rappresentanti dell’amministrazione hanno già chiarito che aumenteranno l’azione. Trump, in serie difficoltà nei sondaggi, già parla di un nuovo round di assegni ai cittadini, provvedimento che potrebbe essere discusso nel corso di Luglio. Ormai, possiamo dire che la MMT (Modern Monetary Theory) sta venendo applicata con decisione, a torto o ragione, nella maggioranza dei paesi industrializzati. Se gli effetti a medio termine sono incerti, quelli di breve sembrano abbastanza chiari.

A complicare ulteriormente le cose c’è l’inizio dell’earning season USA, un evento caratterizzato da enorme incertezza visto che il grosso delle aziende aveva ritirato la guidance.

Come osservato sopra, il quadro tecnico è diventato costruttivo. Il mercato ha avuto varie possibilità di rompere al ribasso e le ha tutte negate con forza. Ha senso che tenti la strada del rialzo, ora. Il consenso su Nasdaq e l’euforia del retail restano seri motivi di cautela, ma in assenza di significativi sviluppi negativi , quello che si rischia a breve è un robusto rebalancing degli istituzionali, che ancora sono posizionati difensivamente. Questo potrebbe dimostrarsi sufficiente per lo meno a far superare per bene i massimi di Giugno.

Domani l’America è chiusa e la giornata dovrebbe essere particolarmente tranquilla.