Italiano

Italiano English

English

NB: Domani lampi salta un giorno e torna Lunedi.

Il crescente ottimismo per l’esito dei colloqui USA – Cina di Washington ha subito un brusco arresto ieri notte, quando il South China Morning post ha riportato (nuovamente) che la visita cinese sarebbe stata accorciata ad un giorno, aggiungendo il motivo: non erano stati fatti sufficienti progressi a livello di seconde linee, da permettere un accordo tra i leader. Wall Street aveva appena chiuso positiva (+0.9%) sia pure a qualche decimo dai massimi di seduta e le news hanno buttato giù i futures di un punto e offerto una pessima apertura all’azionario asiatico.

Il report è stato però smentito a stretto giro dalla Casa Bianca, e la permanenza del Vice Premier Liu He è stata confermata fino a venerdì sera. Inoltre, il NY Times ha riportato che gli USA concederanno a breve nuove licenze alle aziende USA per fornire a Huawei materiale “non sensibile”. Bloomberg ha riportato che gli USA avrebbero in mente di inserire nell’eventuale accordo una parte che riguardi il cambio. Il capo del US trade Representative Ross ha dichiarato che recentemente le pratiche commerciali cinesi sono peggiorate, ma i dazi li hanno costretti al tavolo. Entrambi le parti vogliono un accordo, si vedrà.

Questa tormenta di headlines ha garantito una seduta asiatica movimentata, ma alla fine Tokyo e il “China complex” hanno chiuso in terreno positivo e le uniche perdite degne di nota si sono avute a Mumbai e Seul.

Su queste basi, l’azionario europeo ha aperto più o meno sui livelli di ieri, ed ha affrontato la mattinata con un atteggiamento nervoso ma non negativo. I bonds eurozone, per contro sono partiti da subito deboli, lasciando gli operatori a interrogarsi sui motivi di un comportamento così direzionale, in assenza di precisi catalyst, e di fronte ad un evento così incerto.

Vero, nella conferenza stampa alla fine dell’Eurogruppo è stato annunciato il nuovo strumento fiscale, il “Budgetary Instrument for Convergence and Competitiveness” (BICC), del valore potenziale di 20 bln. Sebbene in partenza i fondi provengano dal budget europeo, è previsto nelle intenzioni un allargamento.

E il FT ha riportato che il Monetary policy Committee aveva inviato una lettera a Draghi consigliando di non riprendere il QE, ma il Presidente ECB, forte della maggioranza del Governing Council, ha ignorato la raccomandazione. Ciò lascierebbe intendere, secondo alcuni, che uscito lui e i suoi principali sostenitori (es. Praet), l’ECB potrebbe diventare più talebana e meno supportiva della crescita. Personalmente, con una ex politica francese alla guida, ne dubito.

In ogni caso, si tratta di motivazioni troppo generiche e tenui per produrre il movimento che abbiamo osservato sui bonds.

La verità è che i bonds core da qualche giorno sono caratterizzati da una debolezza intrinseca che li rende riluttanti a reagire alle notizie negative, che dovrebbero supportarli, e ipersensibili a quelle positive, che li minano. Per quanto riguarda il BTP, e il resto della periferia, parte della debolezza è da ascrivere alle emissioni. Il Tesoro italiano ha emesso via sindacato pochi giorni fa un Inflation link 10 anni, ieri ha completato un emissione da 7 bln su 3 tranche in $, e domani abbiamo le aste di metà mese, che dovrebbero essere seguite da un nuovo BTP Italia.

Nel pomeriggio è uscito il CPI US di settembre, e qui si, che la debolezza intrinseca dei Bonds è uscita allo scoperto. Perchè sia il dato headline (0.0 da 0.1% e vs attese per 0.1%) che il dato core (0.1% da 0.3% e vs attese per 0.2%) hanno deluso il consenso, e in tutta risposta il selloff sui bonds è accelerato, anche sui treasuries, fin li stabili. L’impressione è che il massiccio posizionamento sui bonds prodotto dalle recenti stecche macro e dall’abbondanza di shock (trade, impeachment etc) stia andando progressivamente in sofferenza. Era successo anche a fine agosto, ma poi il rinnovarsi dei catalyst negativi aveva fermato il movimento.

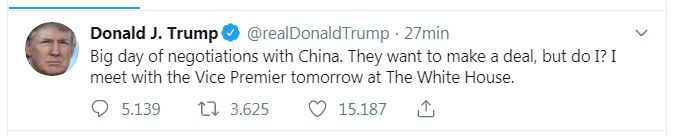

Poco dopo l’apertura di Wall Street, il newsflow sugli incontri di Washington ha dato un’altra frustata al sentiment. Trump se ne è uscito con un Tweet in cui ha annunciato un incontro con il Vice Premier Liu He domani alla Casa Bianca.

Se si incontrano, è per siglare qualche genere di patto: questa la conclusione del mercato. E così, l’azionario ha preso robustamente la via del rialzo, e le perdite sui bonds si sono fatte pesanti (per il periodo). Anche i metalli preziosi hanno ceduto terreno, coerentemente.

La chiusura europea riflette questo stato di cose. Buoni recuperi per gli indici Eurozone, significativi rialzi per i rendimenti EU core e periferici, con una tendenza delle curve a irripidirsi (cosa che ha fatto molto piacere alle banche), e un € in recupero grazie al rimbalzo dei tassi, e presumibilmente anche all’improvviso brusco calo del rischio Brexit.

Già, perchè nel pomeriggio le dichiarazioni dall’Irlanda, dove Johnson vedeva il Taoiseach (Premier) Irlandese Varadkar, si sono fatte via via più costruttive, fino a culminare in un “potrebbe esserci un accordo entro fine ottobre. ( BREXIT: IRISH PM SAYS NOW POSSIBLE TO COME TO AGREEMENT BEFORE END OCT – IRISH EXAMINER CORRESPONDENT ). Apparentemente, secondo media irlandesi, Johnson avrebbe fatto un imprecisata “modifica molto significativa” alla sua posizione, per andare incontro alle richieste Irlandesi. Certo, non sapendo quale, è impossibile ipotizzare cosa ne pensa Bruxelles.

Sta di fatto che la Sterlina ha accelerato, e attualmente recupera l’1.7% vs $ e l’1.35% vs l’€, che si è fatto un po’ trascinare. Visto che una soluzione positiva sulla Brexit leverebbe di torno un bel rischio per l’area, è probabile che questi sviluppi abbiano contribuito alla debacle dei bonds EU, anche se questi erano deboli ben prima che il carosello sulla brexit iniziasse, alle 16.

Domani sapremo se le speranze del mercato in un accordo/tregua di qualche valore sono ben riposte. E’ evidente che, a questo punto, un accordo minimo è già prezzato nei livelli degli asset. Ciò detto, la recente price action su azionario, tassi e beni rifugio sembra evidenziare un buon tono di fondo, ed è possibile che l’eliminazione temporanea di un main risk come un escalation della trade war, dia luogo ad un ulteriore sollievo, oltre la reazione immediata, in parte già avvenuta.

Un argomento a favore di questo scenario continua ad essere il pessimismo generalizzato, che è probabilmente riflesso nel positioning, sua zionario e bonds. Oggi è uscita l’ultima survey di AAII, e si nota come la percentuale di bull tra gli intervistati sia estremamente bassa (ai livelli di dicembre scorso), così come la differenza tra i bulls e i bears. Letture di questo livello si sono registrate nei pressi di molti dei “bottom di breve” del recente passato.