Italiano

Italiano English

English

Seduta pesante ieri sera (mercoledì) per Wall Street, con l’S&P 500 in calo dell’ 1.12% e il Nasdaq 100 giù dell’ 1.83%. Peggio le Magnificent 7, in calo del 3%. La colpa è stata unanimemente attribuita ai dazi, non senza buone motivazioni, visto che a mercati aperti sono circolate insistenti indiscrezioni che entro fine giornata sarebbero stati messi quelli sulle auto (cosa prontamente successa). Ma il crollo delle Mag 7 e la distribuzione settoriale (IT e Comunication Services i 2 settori peggiori) ci dicono che i dazi non spiegano tutta la negatività. Come illustrato nel pezzo di ieri, vi sono state delle single stories che hanno pesato su nomi del big tech come Nvidia e Tesla con la prima che ha contagiato un po’ il settore (Philadelphia Semiconductor Index -3.27%). Infatti, se la storia su Tesla (Canada che ha tolto gli incentivi) è company specific, riguardo Nvidia cominciano a circolare crescenti indizi di un eccesso di investimento in data center.

La concentrazione del selloff nel big tech ha fatto si che l’S&P 500 Equal Weight perdesse solo lo 0.27%. Addirittura nell’indice ci sono stati 267 titoli in guadagno vs 236 in calo.

Cameron Crise di Bloomberg ha notato che vi sono state solo altre 10 occasioni negli ultimi circa 30 anni in cui, per un S&P 500 che è calato più di un 1%, sono stati più i titoli in progresso che quelli in calo (breadth positiva). Sette episodi su 10 sono avvenuti nel 99/2000, mentre gli altri 3 sono occorsi a luglio dell’anno scorso. Crise osserva che la price action nell’ immediato post di questi episodi non offre un particolare pattern, ma il fatto che 7 su 10 siano avvenuti nella fase finale della bolla dot.com, e 3 di recente lascia intendere, che, ora come allora, ci troviamo nel particolare periodo di elevata volatilità che caratterizza le fasi mature di un ciclo economico, e di mercato azionario.

Diverse volte negli ultimi mesi ho fatto paralleli tra il periodo di fine anni 2.000 (bolla tech) e quello attuale, le ultime 2 volte nel Lampi del 31 gennaio e in quello del 25 febbraio. Oggi prendendo spunto da un grafico visto sul web ho paragonato la performance recente di Nvidia con quella di una delle ultime “bolle” viste di recente, ovvero quella del fondo Arkk innovation, esploso durante il post covid.

Il grafico di Arkk ha un lag di circa 3 anni e 9 mesi per far coincidere la fase di rialzo esplosivo.

Fatti i necessari distinguo (es ,molti dei titoli di Arkk non facevano o fanno utili mentre Nvidia ha mostrato una crescita esplosiva dei suoi earnings), diciamo che la price action mostra analogie sia nella salita che nella fase di top, che per il momento su Nvidia è solo un ipotesi. Ma è un fatto che Nvidia scambia sui livelli di maggio scorso e sta mostrando da inizio anno massimi e minimi decrescenti. Un quadro tecnico che sembra in accordo con i crescenti sentori di eccesso di investimento. Nel pezzo del 28 gennaio avevo riassunto un po’ le caratteristiche del business dei chip AI di Nvidia e le eventuali difficoltà di contenere gli investimenti e la produzione (occorrono 6 mesi per produrre i chip) in caso di un calo della domanda e successivo destocking. Quindi un tema da monitorare attentamente.

Come accennato, ieri sera poi Trump ha confermato i dazi al 25% sulle auto non costruite negli Stati Uniti. Per il momento il quadro non è ancora molto chiaro. Il dazio del 25% partirebbe dal 2 aprile sui veicoli, mentre partirebbe sui principali componenti automobilistici (motori, trasmissioni, gruppi propulsori e componenti elettrici) il 3 maggio. I veicoli conformi all’USMCA Il trattato fatto con Messico e Canada da Trump nel corso del primo mandato) saranno soggetti al dazio, ma questo si applicherà solo alla parte non costruita negli USA (il contenuto statunitense è stimato intorno al 40% dei veicoli importati dal Messico). I componenti automobilistici conformi all’USMCA saranno esentati fino a quando l’amministrazione non stabilirà un processo per escludere la parte fatta in America dal valore soggetto a dazio. E’ stato stabilito un termine di 90 giorni per espandere il provvedimento ad altri componenti. Il tutto è piuttosto confuso.

Nel grafico a fianco è riportato uno schema recante per ciascuna delle principali case la percentuale di auto prodotte negli USA. E’ da prendere con le molle, perchè non ne conosco la provenienza. E poi c’è da considerare il discorso della produzione dei componenti: per esempio Tesla appare essere la meglio posizionata, con il 100% della produzione Negli USA, e Trump ha dichiarato i dazi la avvantaggiano vs i competitor, ma Musk non sembra essere d’accordo.

**Trump: Tariffs Could Be ‘Net Neutral Or They May Be Good’ For Tesla. Elon Musk Disagrees.

**Trump’s auto tariffs will have a ‘significant’ impact on Tesla, Elon Musk says

” “To be clear, this will affect the price of parts in Tesla cars that come from other countries. The cost impact is not trivial,” Musk said in a separate X post.

Paradossalmente tra i più penalizzati c’è un’azienda americana, la general Motors. Già, perchè lei produce molto in Messico, e alle auto che vengono da li sono stati già appioppati il dazi del 25% messi sull’export del paese (ex USMCA, mi pare).

In ogni caso la notizia, confermata dopo la chiusura, ha fatto calare in aftermarket le case automobilistiche interessate.

La seduta asiatica ha avuto un tono meno opaco di quanto si potesse pensare. Dei principali indici, solo Taiwan e Seul hanno mostrato cali superiori al punto percentuale (impatto dei semiconduttori). negativi, in misura minore, Tokyo, Vietnam e Sydney, mentre l’intero China Complex e Mumbai hanno mostrato progressi.

La reazione positiva dell’azionario cinese può dipendere dal fatto che Trump, nell’annunciare i dazi, ha mostrato un atteggiamento insolitamente benevolo nei confronti del Dragone.

**TRUMP: MAYBE I’LL GIVE CHINA REDUCTION IN TARIFFS

**TRUMP ON CHINA REPRIEVE: SOUNDS LIKE SOMETHING I’D DO

Apparentemente Trump vorrebbe inserire nella contrattazione il controllo di TikTok ( link Trump says he may give China reduction in tariffs to get TikTok deal done).

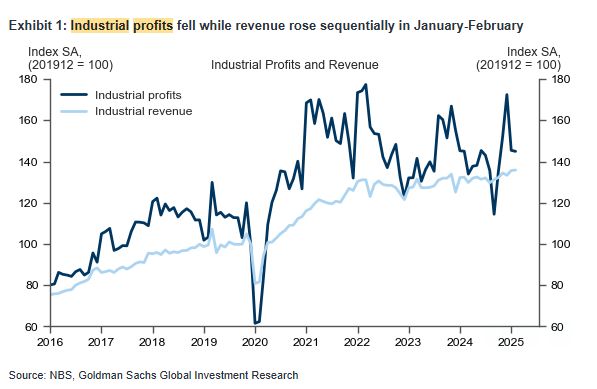

Meno positive le news “macro” con gli industrial profits cinesi di febbraio che hanno mancato ancora il traguardo del rialzo da inizio anno (-0.3% gennaio febbraio aggregati, rispetto allo stesso periodo dell’anno scorso). Le revenues però sono salite del 2.9% sulla medesima base. Vale la pena di ricordare che il Capodanno cinese, che cade alternativamente a gennaio o a febbraio, può mischiare le carte. I settori industriali oggetto di sussidi però hanno registrato un aumento dei profitti, tra cui il settore automobilistico (+11,7% su base annua), smart consumer equipment (+125,5%), gli elettrodomestici da cucina (+19,9%) e i frigoriferi e congelatori (+19,2%). Computer/communication ed electronic equipment hanno invece registrato un calo del -9,4% su base annua. Ma ora sono partiti incentivi anche li.

Considerando che l’EU sembra essere il primo oggetto degli strali USA, le piazze continentali non potevano che aprire in calo, e così è stato. L’apertura ha visto gli indici accumulare rapidamente oltre un punto percentuale di perdita, zavorrati dalle auto. Se non altro, i minimi di seduta sono stati fatti in avvio, e da li è stato messo a segno un progressivo recupero che, con fasi alterne ha portato però gli indici a ridurre significativamente il passivo. Come ieri i settori peggiori sono stati i ciclici (impatto macro dei dazi) e il tech (semiconduttori) . La risk adversion ha ovviamente premuto sui tassi europei, con focus sulle scadenze brevi.

Oggi in Eu non c’erano dati e così il mercato ha passato la mattinata a rimuginare sulle novità, in particolare i dazi sulle auto superiori alle attese ( sembra che il trade commissioner EU Maroš Šefčovič si aspettasse un 20%) e prima di quanto sperato.

Diversi report USA nel pomeriggio.

** la stima finale del GDP USA del quarto trimestre, rivista al rialzo grazie agli investimenti, ma con i consumi rivisti al ribasso. Gli indici dei prezzi sono stati rivisti al ribasso. Old news comunque.

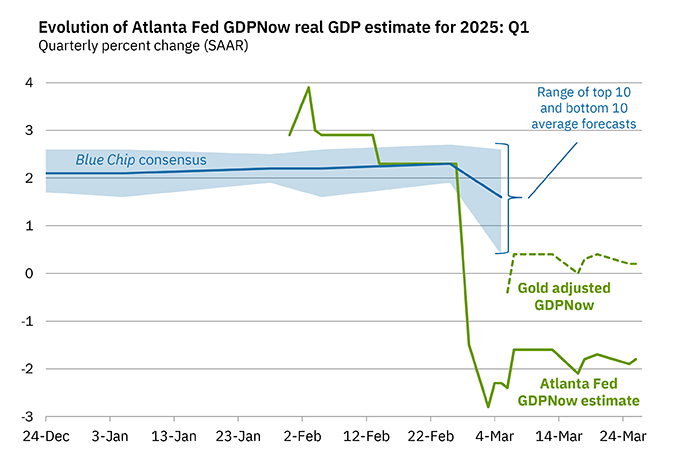

** L’advance goods trade balance di febbraio mostra un deficit quasi eguale al record storico di gennaio (rivisto al rialzo). E’ il solito gioco dell’anticipare l’import per evitare i dazi (Hanno fatto decisamente bene), ma come già osservato rende il contributo del canale estero ancora più negativo per il GDP del primo trimestre 2025.

Come ormai noto il dato di gennaio era stato gonfiato dalle importazioni di oro. Il modello GDP Now di Atlanta ha pubblicato una previsione di GDP ex oro. Anche depurata da questo elemento, che non ha a che che vedere con domanda di beni, la stima del GDP resta alquanto bassa (poco sopra lo zero). Bisogna però tenere conto dell’impatto della cosa all’import, che verrà recuperato più avanti, quando ci sarà il payback.

** I sussidi di disoccupazione settimanali non hanno detto nulla di nuovo. lo stesso i compromessi di febbraio. Wall Street è partita in negativo, zavorrata da auto e semis, poi ha recuperato, è passata in positivo, ma per il momento il movimento non ha tenuto. Come osservato ieri, il quadro tecnico è tornato indeterminato.

Moderato, rialzo per i rendimenti, a scontare l’impatto dei dazi sui prezzi, ma il Dollaro è calato, come a indicare che per il momento l’impatto interno dei dazi fa premio su quello internazionale (ovvero la tendenza delle divise dei paesi colpiti a svalutare).

Gli indici europei cedono a fine seduta, ma i cali sono meno della metà di quanto visto in apertura, con i settori difensivi che hanno compensato in parte i cali di auto e tech. Il Dax è comprensibilmente il più penalizzato. Come accennato sopra i rendimenti calano con accento sulle parti brevi, a scontare un ECB che aumenta lo stimolo per compensare l’impatto dei dazi sull’economia. L’€ pero recupera bene, dopo giorni di cali. Tra le commodity brillano oro e argento, supportati dall’enorme ammontare di incertezza, e dal rischio geopolitico, visto che il cessate il fuoco in Ucraina si fa attendere. Infatti la Russia ha chiesto l’intera revoca delle sanzioni per osservare quello parziale, e l’Europa non sembra dell’idea.

*MACRON: TIME HAS NOT COME TO LIFT SANCTIONS ON RUSSIA

*MACRON: LEADERS AT PARIS SUMMIT ‘UNANIMOUS’ ON RUSSIA SANCTIONS

*STARMER URGES DEADLINE FOR RUSSIA TO ACCEPT CEASEFIRE DEAL

*RUSSIA HIT ENERGY FACILITY IN KHERSON WITH ARTILLERY: ZELENSKIY

*US SAID TO SEEK CONTROL OF ALL INVESTMENT IN UKRAINE RESOURCES

*KREMLIN SAYS NO NEW PUTIN-TRUMP CALL PLANNED YET: TASS