Italiano

Italiano English

English

Ieri in giornata l’azionario aveva snobbato il dramma del petrolio, ma oggi il messaggio è arrivato.

Ieri sera, la vista del primo contratto del WTI a -37 aveva fatto mangiare la foglia agli Americani. Il motivo è ormai storia: i titolari dei contratti in scadenza oggi si sono trovati nell’impossibilità di andare in consegna, causa irreperibilità di capacità di stoccaggio. E così hanno dovuto pagare per liberarsene visto che nessuno era disposto a ritirarli nemmeno gratis. Si tratta di un fatto tecnico, e le quotazioni delle altre scadenze futures, pur venendo trascinate al ribasso dal primo contratto, sono rimaste su livelli “umani”. Ma il punto è che, nella situazione in cui siamo, non c’è alcuna garanzia che il problema di storage sia risolto tra un mese quando arriverà a scadenza il contratto consegna giugno. E quindi il rischio è che il problema si riproponga, ottenendo un nuovo effetto depressivo sul sottostante e sul Brent Europeo. La presenza di un precedente così eclatante ha ovviamente pesato sulla price action odierna, come vedremo.

Il crash dell’oil ha trovato posto nella conferenza stampa della Casa Bianca. Trump ha sottolineato il ruolo della speculazione nel movimento, dimostrando di non aver capito il problema o di aver preferito una versione più comprensibile dal grande pubblico. Ha aggiunto che l’amministrazione potrebbe aggiungere 75 mln alle riserve strategiche e che sta ponderando la richiesta di parte repubblicana di bloccare le importazioni di greggio saudita. Il che dimostra, se era necessario, l’ammontare di problemi che questi livelli di prezzo provocano.

La seduta asiatica ha riflesso il sentiment di quella USA, con gli indici tutti in negativo di importi significativi. Un impatto sembra abbiano avuto indiscrezioni di seri problemi di salute per il dittatore nordcoreano Kim, anche se non mi è chiarissimo perchè le implicazioni debbano essere necessariamente negative. In ogni caso la Corea del Sud ha dichiarato di non aver in mano alcun indizio in questo senso.

In nottata è emerso che le negoziazioni per il nuovo pacchetto di stimolo per i piccoli business da 500 bln è in dirittura di arrivo al Congresso USA. Trump ha però dichiarato l’intenzione di firmare un ordine esecutivo per la sospensione dell’immigrazione.

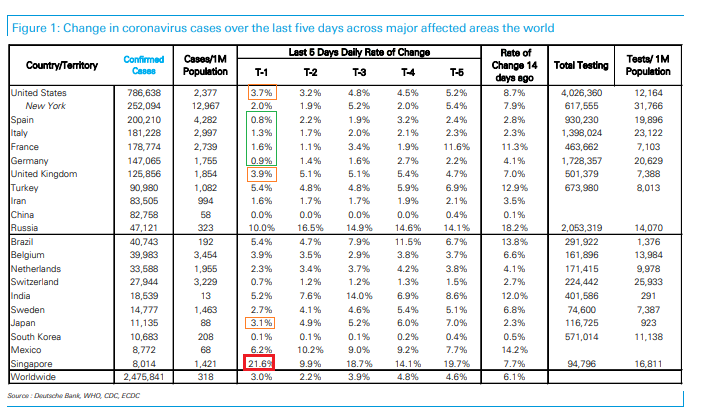

Buone le news sul fronte contagi, con l’effetto martedì (rimbalzo dei contagi post week end) relativamente benigno (+3% globalmente, vs 2.2% di ieri). L’Europa sembra diventata davvero virtuosa e anche US e UK migliorano rapidamente. Restano da monitorare l’Asia e soprattutto Singapore per i rischi di una seconda ondata.

L’apertura europea è avvenuta con gli indici a mostrare cedimenti pesanti, in parte dovuti alla circostanza che ieri le chiusure erano avvenute prima che il dramma sull’oil, con relative ricadute su Wall Street, si consumasse.

Il tempo di provare un timido rimbalzo, e il massacro sul petrolio è ripreso. Non sul contratto di maggio, che ormai, dopo la capitulation di ieri, non aveva più molto da dire, ed ha recuperato lentamente valori positivi. E’ stato su giugno che si sono concentrate le vendite, ad anticipare un possibile epilogo analogo tra 4 settimane. Il contratto si è inabissato, progressivamente, accumulando decine di punti percentuali di perdita e trascinando con se il Brent Europeo, e il resto dei contratti della curva delle scadenze, che a fine giornata risulteranno sotto i 30$ fino a inizio 2021.

Della debalcle del petrolio hanno risentito il resto delle commodities, con il panere CRB che a fine seduta lascerà sul terreno il 10%. Con queste premesse, la price action della mattinata è stata pesante sull’azionario.

Non si augurava certo questo tipo di sentiment il Tesoro italiano, che aveva scelto stamattina per lanciare la sua emissione di 2 tranche di btp (nuovo 5 anni e riapertura settembre 2050) via sindacato di collocamento. Il book è stato aperto a metà mattina e non ha faticato a raccogliere oltre 100 bln di ordini, anche se sul mercato effetti di questa domanda esuberante non si sono mai visti, con la carta italiana a cedere costantemente terreno.

L’aumento dello spread si è temporaneamente arrestato all’uscita delle dichiarazioni di Conte, dai toni più costruttivi: Il Premier ha detto che servono più dettagli per giudicare la proposta del ESM, e che è pronto a lavorare su quest’ipotesi. Ma il fondo per la ricostruzione deve essere il principale e più grande schema tra quelli varati.

Ma successivamente anche la Spagna ha annunciato l’emissione di un 10 anni via sindacato dando ulteriore prova – se ce ne fosse stato bisogno – di quanta carta deve ingoiare il mercato. Quando le size emesse dal Tesoro sono risultate superiori alle attese (10 bln di 5 anni e 6 di 30 anni), per il mercato dei periferici è stato troppo e l’aumento degli spread è diventato copioso. L’Italia ha continuato a sottoperformare il resto degli emittenti. D’altronde, oltre alla size da digerire, alle prospettive economiche peggiori (-8% dovrebbe essere la stima governativa di GDP per il 2020) e allo stress del Summit, incombono le valutazioni delle Agenzie di rating (S&P venerdì e Moody’s 8 Maggio) e non è che lo spazio per scendere sia tanto: S&P ci reta BBB/negative, e Moody’s Baa3/stable, il che vuol dire che nel primo caso abbiamo spazio per andare a BBB- senza diventare high yield, e nel secondo abbiamo outlook stabile e un downgrade secco è assai improbabile. L’impressione è che le agenzie adotteranno scelte politiche, sospendendo il giudizio.

Almeno, prima della fine della settimana dovrebbero arrivare i dettagli della “fase2”, da iniziare il 4 maggio. Conte ha anche annunciato un nuovo pacchetto da 50 miliardi.

Nel frattempo, sotterrate dal crash di oil e commodities, sono comparse alcune ipotesi per una soluzione comune in vista del Summit di dopodomani dei Capi di Stato EU. Reuters ha riportato che la Commssione Eu potrebbe essa stessa finanziare un Fondo di ricostruzione emettendo debito grazie ad un aumento delle garanzie degli stati membri. La temporaneità del veicolo potrebbe garantire l’ok del Nord Europa. Un progetto concorrente del Fondo alla francese, che potrebbe avere il vantaggio di sfruttare uno schema già esistente e utilizzato, ampliandolo e definendo criteri di erogazione delle somme che garantiscano un minimo di trasferimento fiscale verso i paesi più colpiti. Sembra promettente, ma il dubbio è se sia negoziabile e organizzabile in tempi brevi.

L’Apertura di Wall Street nel pomeriggio non ha portato alcun beneficio al sentiment, anzi. Complice l’accentuarsi della debolezza di oil e commodities, e la rotta degli spread, i mercati hanno accentuato i ribassi.

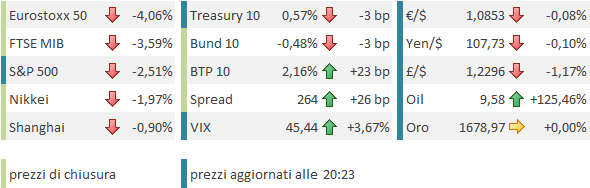

La chiusura europea vede così cedimenti pesanti degli indici (-4% per Eurostoxx 50 e Dax), cali dei rendimenti US ed Europa core e un balzo di 26 bps dello spread, a 264 bps. Diciamo che l’ECB può mettersi in stato di preallerta, anche perchè il 2 anni è nuovamente tornato ben sopra l’1% (1.25% per la precisione). Vedremo se e quando organizzerà una linea Maginot. Se la situazione non si deteriora troppo, potrebbe aspettare il passaggio del Summit.

Come indicato sopra, sul settore commodites è passato Godzilla: WTI (nuovo contratto) perde il 46% il Brent europeo il 26% e il paniere CRB l’11.8%. Non proprio un bel segnale per le economie, anche se ovviamente molto è l’effetto dei problemi tecnici illustrati sopra. La reazione dell’equity sembra ancora benigna,a fronte di questo massacro.

Dal punto di vista tecnico, i grafici iniziano ad avere un aspetto toppish, con l’S&P 500 al momento respinto dall livello di 2880-900 e temporaneamente tornato sotto la resistenza in area 2800, ma non ancora definitivamente sotto la trendline rialzista dai minimi. L’Eurostoxx è appoggiato sul supporto a 2800 punti, superato 2 settimane fa e testato quella scorsa.