Italiano

Italiano English

English

Ieri (mercoledì) Wall Street ha avuto una seduta discretamente negativa,con l’S&P 500 giù dello 0.74% e il Nasdaq 100 in calo dello 0.7%. Ancora una seduta con il 90% di titoli in calo, dopo quella osservata giovedì scorso. Quindi, al di la della perdita discreta ma non certo esagerata, la breadth è stata decisamente bassa. Quando il ratio di 5 titoli in calo per uno che saliva si era presentato la prima volta, giovedì, in concomitanza con un serio reversal nel corso della seduta, Sentimentrader.com aveva fatto un backtest (vedi Lampi di venerdì link) in cui aveva mostrato che la price action era coerente con un consolidamento di breve, ma non con un top del mercato. La performance di ieri sembra essere in linea con questa lettura.

Oggi però Sentimentrader ha allargato un po’ il campo analizzando la breadth dell’S&P 500 su orizzonti temporali un po’ più ampi, e ha notato che il deterioramento è marcato, con bruschi cali della percentuale di titoli che outperformano l’indice, a un mese e 3 mesi.

Il backtest di questi episodi, quando si è notato un deterioramento simile, nei pressi dei massimi a 52 settimane per l’S&P 500, mostra una tendenza dell’ indice a produrre ritorni fiacchi e/o negativi almeno per 3 mesi, e ritorni positivi ma lievemente inferiori alla media storica a 6 e 12 mesi. Ancora quindi un fenomeno che di solito non è indicativo di un top di mercato ma, nemmeno di performance brillanti.

Va ricordato che Wall Street è già in progresso del 15% da inizio anno per cui un altro 3-5% entro fine anno non sarebbe da buttare via. Questo poi è un anno elettorale, per cui per certi versi fa storia a se, e di solito è positiva.

A caccia di un catalyst per la discesa, gli operatori hanno guardato ai rendimenti, che sono tornati a salire con forza (10 anni +6 bps a 4.61%) complici delle aste treasury che continuano a vedere domanda scarsa. C’è stato poi il Beige Book Fed che ha avuto ancora un tono un po’ dimesso, con crescita moderata o modesta e a macchia di leopardo tra i settori, con debolezza nel discretionary spending e sensibilità ai rezzi da parte dei consumatori.

Poi, dopo la chiusura, le trimestrali di Salesforce (-16% aftermarket), e American Eagle (-8%) hanno dato un’altra spinta al sentiment in particolare verso i consumer, ma anche i futures generali hanno riaperto in ulteriore moderato calo.

Anche il tono della seduta asiatica stanotte è stato bello pesante, con tutti i principali indici in calo, e solo le “A” shares cinesi, Vietnam, Sydney e Mumbai in grado di contenere le perdite sotto l’1%.

Non c’è stato un vero e proprio newsflow dietro questo ulteriore consolidamento. Anzi i media hanno riportato storie per lo più positive.

link Chinese companies rush to hike dividends, buy back shares in Japan-style reform

C’è stato il rimbalzo dello Yen, che è sembrato essere frutto di un intervento di entità ridotta del Ministero delle Finanze giapponese. Anche le dichiarazioni del membro BOJ Seiji Adachi possono avere avuto un impatto.

link BOJ policymaker hints at rate hike if yen’s impact on inflation is big

Su queste basi, la seduta europea è iniziata con un tono debole, dopo la seduta pesante di ieri (-1.3%). I rendimenti hanno invece mostrato un inizio di consolidamento, dopo la salita a doppia cifra di ieri (Bund +10 bps a 2.69%, Btp +12 bps a 4.01%.)

A contribuire alla debacle dei bonds, ieri, dei dati di inflazione in Germania leggermente sopra attese, anche se la reazione è chiaramente sproporzionata rispetto alla sorpresa, e rappresentativa di un tono di fondo fragile: per il bund sono stati i massimi dell’anno, mentre il BTP li ha sfiorati.

Oggi abbiamo avuto un altra razione di dati sui prezzi Eurozone di qualità mista. Lieve sorpresa al rialzo in Spagna, dove il tasso anno su anno corna a crescere per bene e dati un po’ misti altrove.

Domani abbiamo la giornata clou del mese con Francia, Italia e EU che concludono la serie di CPI flash Eurozone, a 6 giorni dall’ECB meeting del 6 giugno. Qualunque sorpresa significativa in una direzione o nell’altra sarà enfatizzata nella price action.

Inflazione a parte, abbiamo avuto ottimi dati occupazionali di aprile in Italia ed EU, mentre le varie confidence hanno mostrato un miglioramento in generale rispetto ad aprile, ma non sono dati particolarmente rilevanti a mio modo di vedere.

Nel corso della mattinata comunque il sentiment sull’azionario continentale si è gradualmente ripreso, mentre i rendimenti sono rimasti sui livelli di venerdì.

Nel primo pomeriggio numeri rilevanti in US.

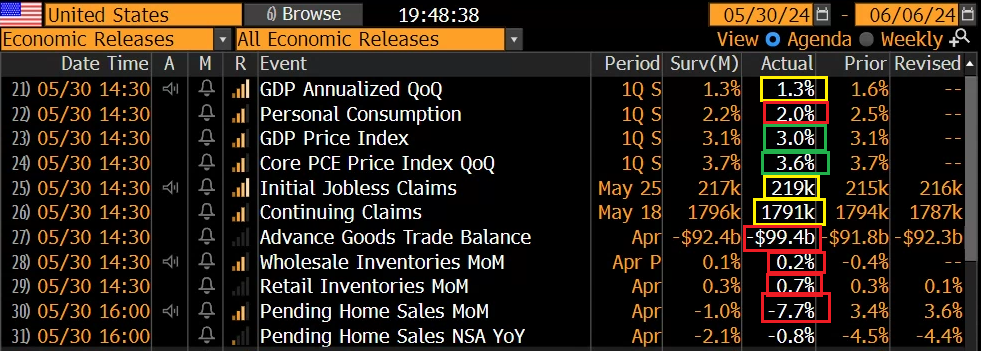

Per cominciare, il GDP del primo trimestre del 2024 è stato rivisto al ribasso, da un +1.6% a un +1.3% annualizzato. In linea col consenso, ma con i consumi a fungere da pietra dello scandalo, in parte bilanciati da capex e housing. Meglio delle attese gli indicatori dei prezzi, entrambi migliorati rispetto alla prima lettura. Old news, ma insomma di un certo impatto visivo. Al momento i rapidi tassi di crescita della seconda metà del 2026 sono un ricordo.

I sussidi di disoccupazione si sono mossi pochi rispetto ai numeri recenti, sempre bassi.

L’advance goods trade balance ha mostrato ad aprile un deficit assai più grosso delle stime, essendo le importazioni salite molto più dell’export. Questo numero lascia intendere una revisione al ribasso delle stime di GDP per il secondo trimestre. Vedremo domani che farà GDP Now, che mostra ancora un brillante 3.5%.

Le scorte all’ingrosso e al dettaglio di aprile, entrambe sopra attese, sono positive per i conti pubblici (le scorte entrano nel GDP) ma temporaneamente, perchè vanno smaltite poi.

Brutto il dato sulle pending home sales, assai sotto attese. Questi numeri anticipano di 45-60 giorni le existing home sales, che quindi dovrebbero essere ancora debolucce all’inizio dell’estate. I dati sull’immobiliare in aggregato hanno ripreso a peggiorare.

In generale dati brutti oppure, nel caso dei PCE, bond frendly. I rendimenti treasury hanno iniziato a calare robustamente, aiutati in parte dal rebalancing di fine mese, favorevole a loro e sfavorevole all’azionario. Sarà per questo ultimo fattore che l’azionario USA ne ha beneficiato, ma solo in parte, e anche le commodities hanno faticato più di quanto dovrebbe succedere con tassi e dollaro in calo.

Le piazze europee hanno approfittato per chiudere con moderati progressi una giornata iniziata male. Particolarmente robuste Milano e Madrid, trainate dai rispettivi settori bancari. I bonds Eurozone a loro volta hanno messo a segno robusti cali dei rendimenti, ritracciando la metà del rialzo di ieri più o meno. Anche lo spread ha corretto di un paio di bps.

Domani abbiamo i citati CPI, e il PCE in US. Si preannuncia un’altra giornata vivace.