Italiano

Italiano English

English

Ieri sera (Lunedì) l’S&P 500 (+0.47% ottavo progresso su 9 sedute) ha ripreso la marcia dopo appena un giorno di pausa. A questo punto, la prima indicazione ottenuta dal backtest, ovvero che le serie positive, dopo l’interruzione, recuperano il trend di rialzo nel giro di poche sedute, è verificata. Adesso manca la correzione più decisa, che nel caso della serie dal 24 giugno al 2 luglio, è arrivata 15/16/17 Luglio (freccia rossa nel grafico). La freccia gialla indica il primo consolidamento, subito comprato.

Vediamo come si conclude quest’esperimento di backtesting spicciolo. Un target plausibile potrebbe essere 4400-450, ma dipende da dove partiamo.

Tornando a ieri, il Nasdaq 100 (+1.04%) ha outperformato, principalmente grazie a Tesla che ha guadagnato oltre il 12% aggiungendogli uno 0.6%. Dopo la chiusura, Facebook ha riportato un “miss” sulle revenues ma un “beat” sugli earnings che li per li non ha causato sconquassi ( link ), anche se oggi il mercato sta ripensandoci un po’ .

La seduta asiatica ha avuto un tono contrastato. Il China Complex ha corretto moderatamente, in controtendenza con tutti gli altri indici. I motivi potenziali non sono particolarmente originali

** Le autorità hanno imposto il lockdown ad una città di 4 milioni di abitanti, Lanzhou ( link ). E’ evidente che, se questo è un inizio, siamo di fronte a un nuovo impatto su ciclo, e visto che la Cina è la manifattura mondiale, le disruptions sulle supply chains certo non miglioreranno a breve.

** Il Property Developer cinese Modern Land è incorso in un default tecnico, non avendo ripagato un bond in scadenza il 25 Ottobre, per il quale non era previsto periodo di grazia ( link alla nota di Fitch che sposta il rating a “RD” Restricted Default ). Questo direi che è di sicuro un inizio. Ce ne saranno parecchi altri.

La tenuta sostanziale delle borse (i cali sono modesti) è forse dovuta al fatto che la PBOC ha iniettato altri 190 bln netti di Yuan di liquidità a 7 giorni, dopo quelli di ieri. Oltre a ciò, alcuni hanno attribuito la resilienza al colloquio Yellen – Liu He che avrebbe prodotto progressi. La la descrizione fatta dai media cinese è quella di prammatica: colloqui “pragmatici, candidi e costruttivi”.

Per il resto, Tokyo ha finalmente rimbalzato in maniera decente, e il resto delle principali piazze ha performato, ad eccezione di Sydney, invariata. La piccola delusione del GDP Coreano del terzo trimestre (4% vs 4.3% atteso) ha lasciato indifferenti borsa e divisa, ma forse darà da pensare alla Bank of Korea, che aveva manifestato l’intenzione di alzare i tassi a Novembre.

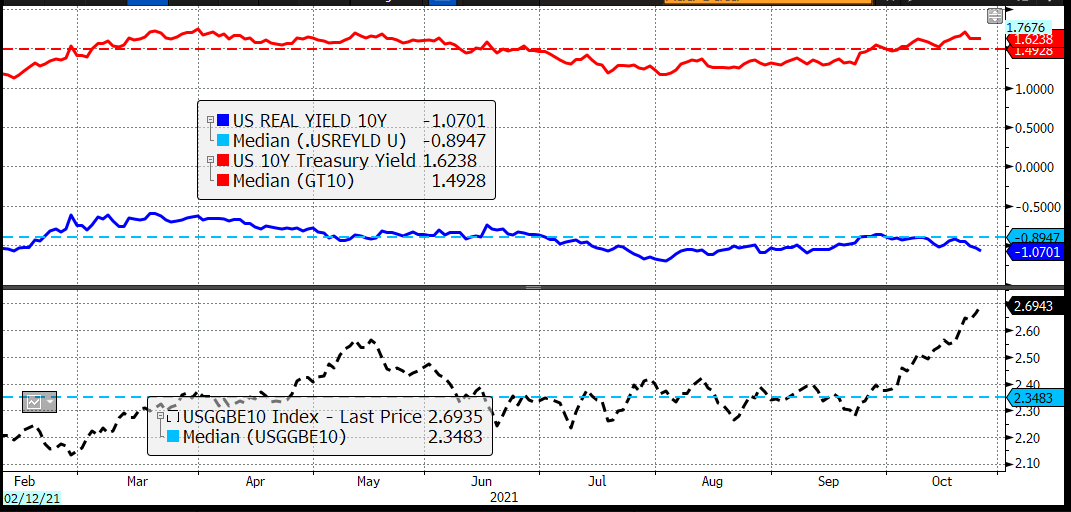

L’apertura europea è avvenuta con un buon sentiment di origine non chiarissima, al di la dell’exploit di Wall Street ieri sera, proseguito poi dai futures in notturna. E’ un fatto che sui rendimenti il tema è rimasto quello dei giorni scorsi: salita vertiginosa dei breakeven inflation, ma tassi nominali molto più stabili e quindi calo ulteriore (e nuovo minimo) per i tassi reali. Finchè l’aumento delle attese di inflazione non si scarica sulla curva dei rendimenti, le condizioni finanziarie non si inaspriscono, o almeno questa è l’interpretazione dominante. D’altronde le attese per il meeting ECB di giovedì sono per una performace dovish, in linea con la recente retorica, per cui difficilmente il mercato sconterà d’iniziativa qualcosa di diverso prima (sul dopo ho qualche dubbio in più).

Peraltro, vale la pena di ricordare che i movimenti parabolici proseguono oltre le più rosee attese, ma solitamente non conducono a situazioni stabili (nel grafico l’inflation swap 10 anni Euro).

Quando il movimento sui breakeven dovesse interrompersi, avremo o un aumento dei tassi reali, o un calo di quelli nominali. Staremo a vedere.

In mattinata in Eurozone non erano previsti dati di rilievo. Detto dell’azionario in spolvero, trainato da Insurance e utilities, un po’ di movimento sui cambi lo ha prodotto la Sterlina, che ha approcciato metà giornata in progresso di quasi mezzo punto. Sul Pound si scontrano forze opposte. Sulla Brexit stanno riprendendo i colloqui tra le delegazioni per il protocollo in Irlanda del nord, con la giurisdizione della Corte di Giustizia EU come punto focale. Sono probabili headline non tanto amichevoli. Sul fronte Covid apparentemente il Governo UK sta riflettendo di ripristinare misure di contenimento e stabilire Green Pass, anche se Downing Street tituba.

Però la Banca Centrale ha sempre in mente la possibilità di alzare i tassi per contenere le attese di inflazione, anche se forse il 4 Novembre è un po’ presto. La Sterlina ha fatto un picco a mezzogiorno per poi successivamente cancellare i guadagni.

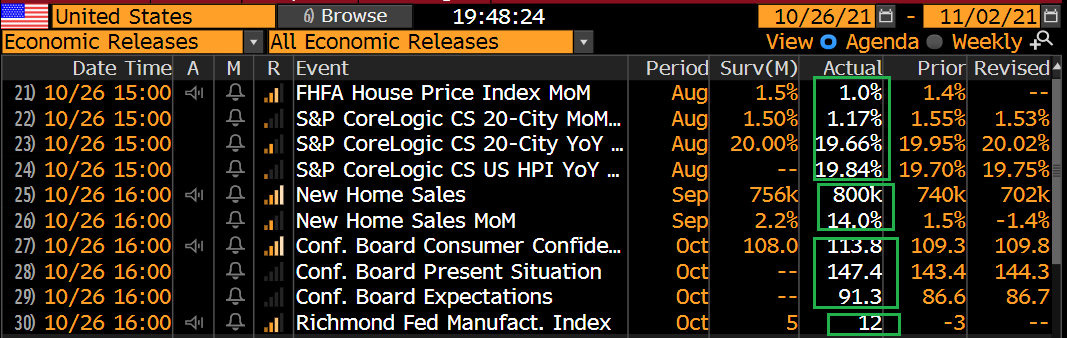

I dati erano previsti nel pomeriggio in US. Questa tornata è decisamente positiva:

** i prezzi delle case sono saliti, ma un po’ meno delle attese. Sul tema va forse citato che gli affitti single family sono saliti ad Agosto del 9.3% ( link ). Considerando il peso del costo degli alloggi nel CPI USA (32%), direi che quella componente è destinata a spingere al rialzo il dato.

** Le New Home Sales di Settembre hanno spaccato, sia pure con una modesta revisione al ribasso dei numeri di Agosto.

** La Consumer Confidence di Ottobre ha sorpreso parecchio in positivo, con entrambe le componenti, present situation ed expectations, che hanno messo a segno un buon progresso. Ottima anche la percezione del mercato del lavoro. Le attese di inflazione a 12 mesi sono però passate dal 6.5% al 7%.

** Il Richmond FED ha a sua volta battuto di parecchio le stime.

In generale sembra che gli ultimi dati indichino una riaccelerazione dell’economia USA.

Wall Street è partita al gran rialzo ed ha sfiorato 4.600 punti di S&P 500 prima di ripiegare un po’, quando Tesla ha cancellato i guadagni e Facebook ha preso a frenare il Nasdaq. Sul fronte tassi, poco è cambiato. I rendimenti dei treasury sono stabili da qualche giorno, mentre i breakeven inflation continuano a salire (ad un ritmo meno forsennato di quelli Eurozone). Così i tassi reali continuano a scendere (vedi grafico), anche oggi, in barba alle good news economiche. Quanto può durare?

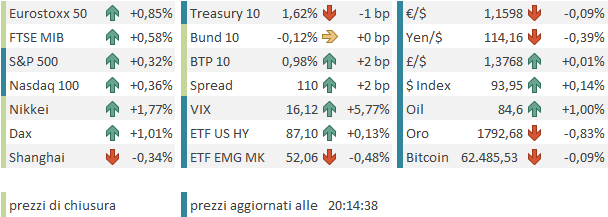

Le chiusure degli indici Eurozone sono buone, con l’Eurostoxx 50 a mezzo punto dai massimi dell’anno, e Piazza Affari ai massimi. L’€ continua a calare marginalmente succube dei tassi reali in calo e dell’incombere dell’ECB. Dopo una giornata erratica le commodities chiudono in ordine sparso, con oil in progresso, gas che ha recuperato un bel calo iniziale, e metalli industriali e preziosi in calo.

Dopo la chiusura l’S&P 500 ha perso ancora un po’, e il Vix, che ha fatto parlare di se stamattina scendendo sotto 15, è al momento tornato sopra 16. Turn around tuesday? Probabilmente no.